解析43家食品、零售企业业绩,我们在拐点中寻找新机

食业头条 2022年02月17日

在刚刚过去的2021年,我们目睹了新消费品牌迎来发展的拐点、预制菜与功能性食品等新品类的蓬勃发展以及传统线下零售巨大的震荡和调整改变。近日,食品饮料行业、零售行业的2021年业绩预告(快报)先后披露,食业头条发现,与2020年的“整体高增,大放异彩”不同,亏损和下滑成为2021年的主旋律。由此,食业头条对43家上市企业的业绩预告(快报)进行了梳理,试图剖析其中缘故。(文末附表)

01

涨价成为食品企业2021年的关键词之一。著名财经作家、890新商学创始人吴晓波在2021年终秀中分享:“2021年几乎所有的商品价格都在上涨,大宗商品几乎涨疯了。我们看到煤涨了97%,纯碱涨了89%,锡涨了65%,铝涨了46%,原油涨了45%,不锈钢涨了44%,PVC涨了39%,玻璃涨了35%,镍涨了22%,铜涨了20%。,蔬菜涨了30%,酱油涨了5%,盐涨了10%,醋涨了10%,味精涨了20%......”。

整个产业链的上游、中游、下游“涨”字当头,原材料价格的上涨也直接导致生产成本上升,据食业头条不完全统计,仅在2021年9月-11月的3个月中公告涨价的企业的就高达四十多家,据食业头条前文《3个月40+食企宣布涨价,背后的原因是什么?》,在一页页涨价公告中,“因成本持续上涨”几个字眼的复现率几乎是100%,而这场涨价“狂欢”并未在2021年止步而是继续向2022年蔓延:卫龙表示因近期原材料不断上涨,现对部分产品出厂价和建议零售价进行相应调整,将于2022年2月1日执行新价格;康师傅公告称因原物料成本持续高涨,决定自2022年2月7日起对康师傅方便面产品价格进行调整。

显而易见,此次食品行业“涨价潮”的重要原因之一是上游原材料成本的大幅度上涨,导致企业利润被严重压缩。而价格可谓是经销商、消费者最敏感的“一根神经”,每一次拨动都将承受着多方压力,而也正因为此,面对原材料上涨,一部分企业选择了涨价应对,也有一部分企业选择维稳,自己消化这部分涨幅。诚然,无论选择哪一条路,业绩都必将或多或少受到影响。桃李面包、克明面业、恒顺醋业、新希望、加加食品、道道全等均在业绩预告(快报)中将原材料价格上涨列为了业绩表现不佳的一大原因。

食业头条认为,直接提价并不是“上上签”,品牌商一是要积极寻找“平替原料”缓解成本压力,如春雪食品称在玉米、豆粕等主要原料价格上涨时寻求合理价位的可替代原料,二是可以借着“涨价潮”调整品类结构,优化包装、规格、内容物,通过科技、文化赋能自然提高产品价值感,进而合理调价,完成对新消费时代的需求适应。

02

各地疫情绵延反复,零售企业客流断崖

始于2019年的疫情对食品行业的震动无疑是巨大的,虽遭受沉重打击,但食品饮料行业的很多企业快速做出了反应,有条不紊地应对着疫情带来的挑战,行业快速复苏,但若回到疫情之前水平,仍有相当长一段路要走。

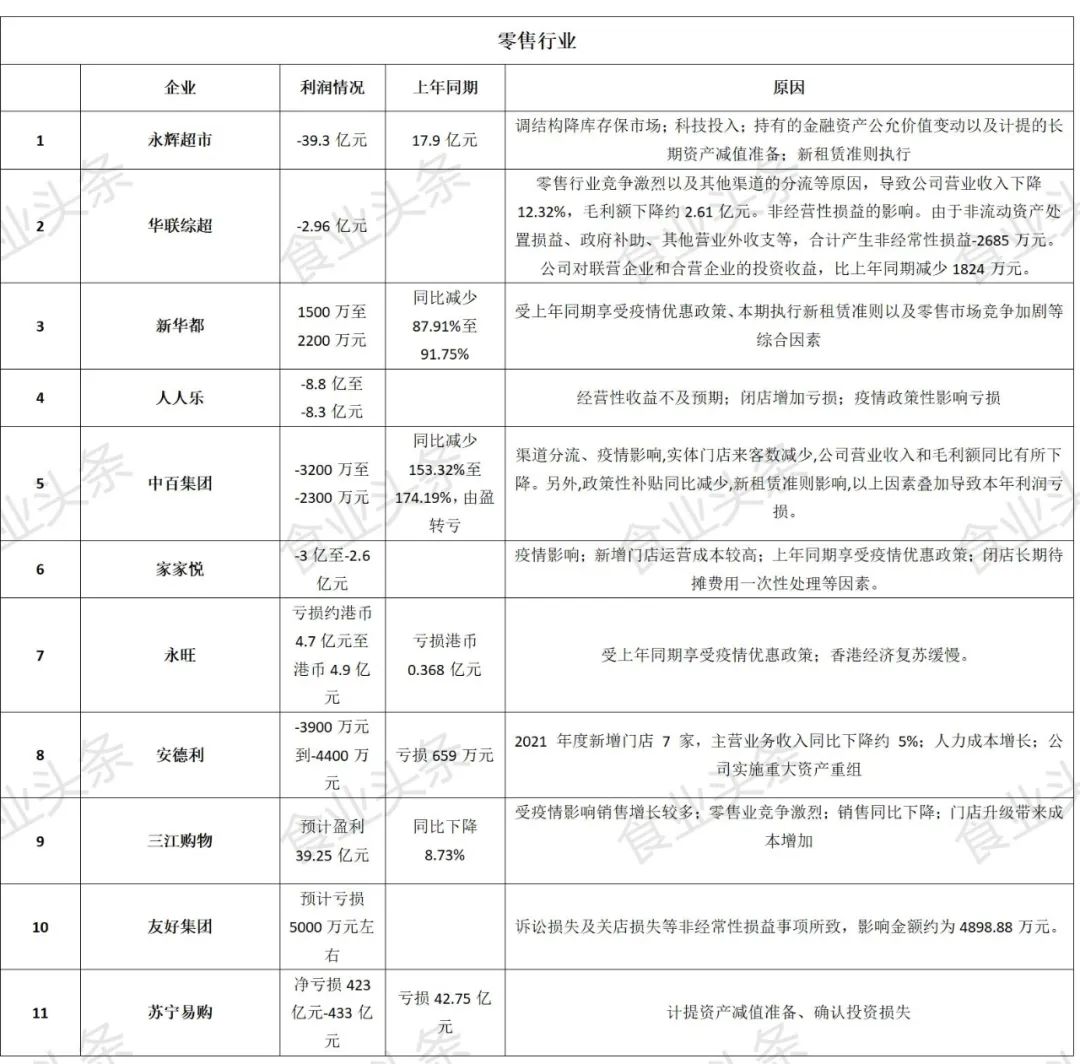

2021年以来,全国各地疫情多点爆发、绵延反复,仍在紧紧扼住社会的“喉咙”,影响着经济、生产、衣食住行的方方面面。43家企业中,13家表示业绩受到疫情直接影响,占比30%,而零售行业来看,在11家零售企业中,有6家将疫情列为业绩下滑的一大原因,占比55%。2022年1月28日,中国连锁经营协会发布了数读《2021超市业态调查快报》,快报指出,2021年,67.1%超市企业销售同比下降,29.1%的企业销售同比增长;72.2%的企业净利润同比2020下降。

多地疫情的反复对实体零售冲击之大:首先是疫情直接导致消费者在物理层面上的消费机会减少、心理层面上的消费理念更加保守、理性、从而造成消费能力的直线下降,使依赖线下客流量的零售行业无疑整体受影响程度较深,中国连锁经营协会发布数读《2021超市业态调查快报》也指出:2021年,68.39%的超市企业来客数同比下降;其次是竞争平台社区团购面对疫情“如鱼得水”般的疯狂扩张。2021年初,美团优选的单量可以稳定在2300万一天、多多买菜、兴盛优选日订单分别达到1400万单、1200万单。如此夸张的订单量背后,客流此消彼长,社区团购对零售企业“截流效应”越发明显;此外,2020年政府出台的疫情优惠政策的结束,也直接影响到整个零售业态的业绩表现。

03

行业竞争加剧,各项支出激增

毋庸置疑,2021年是各行各业都在“内卷”的一年,食品行业也不例外,行业竞争的不断加剧,致使“多败俱伤”。

以调味品行业来为例,天味食品在业绩快报中将“产品结构变化,毛利率下降;行业竞争加剧,促销力度加大”列入业绩表现不佳的原因。艾媒咨询《2014-2021年中国调味品行业研究报告》显示,2020年中国调味品行业市场规模达到3950亿元,同比增长15.3%,预计2021年市场规模将突破4000亿元。我国调味品行业中公司众多,尚未出现具有垄断性的龙头企业,竞争格局较为分散,由于具备“生活必需品”属性,调味品行业的吸引力较强,行业内竞争较为激烈。

食品饮料快消行业竞争愈发激烈,打造品牌而非依靠流量已渐成业内共识,如火如荼,为了追求心智占位,宣传推广力度与日俱增,各企业纷纷在品牌营销上“煞费苦心”甚至“一掷千金”。

a1零食研究所创始人周炜平表示,品牌,简单理解就是当消费者想要买一个商品的时候,脑海中潜意识产生的一种选择。流量只是销售技巧,心智认知才是品牌,品牌才是实现长期流量自由的唯一途径。显而易见,品牌的打造需要好产品+好营销,深入消费者内心的前提是拥有足够的知名度,不仅需要营销渠道、销售渠道在布局上的成熟的模型和节奏,而且需要全域触达的便利性服务。

放眼当下,市场结构发生巨变,由原来我们所非常熟悉的单一线下市场,变成了线下市场加线上市场。这几年随着微信社交的快速发展,社群空间横空出世,三度空间构成了当前完整的市场结构。而单单一个线上市场的形式就多种多样到眼花缭乱:传统的货架电商以及新兴的社交电商、兴趣电商、社区电商、直播电商......再没有任何一个平台有决定性的流量优势。品牌营销、新品推广等等都需要多方出击,三维发力,成本自然“水涨船高”。

其中黑芝麻、加加食品、一鸣食品均公告了由于新产品的市场投入或宣传推广力度增加费用支出。如加加食品在2021年发力于建立“流通渠道下沉、多渠道发展、线上线下融合”的立体式营销格局。

加加食品曾在公开报道中表示将继续坚持和强化三定(定方向、定方案、定方法)、三扩(扩经销商、扩销售渠道、扩终端网点)和三增(增品项、增规格、增动销)营销战略的落地实施。同时,加加食品还由传统渠道向餐饮向团购发力,在稳固传统电商渠道基础上积极拥抱社群营销、抖音、快手、小红书、B站、网红带货等新媒体新渠道销售和品牌宣传。

04

疫情突发、社区团购爆火、仓储会员店的盛行.....大环境以及中国消费市场的快速变化和升级需求,需要企业不断调整以适应现在的需求。

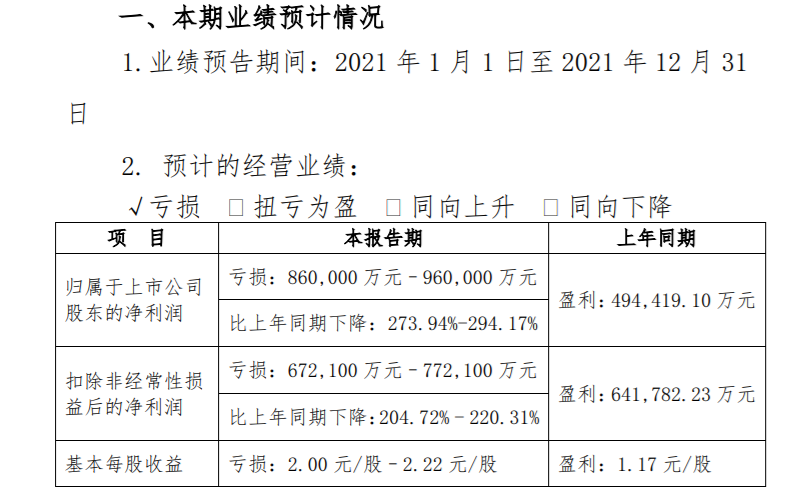

整个生猪养殖行业就在遭受大环境的“扼喉”:经历了非洲猪瘟疫情和“猪周期”上行阶段的共振之后,猪肉价格的下跌或许早已成为市场的共识。官方数据显示,2021年全国生猪出栏67128万头,比上年增加14424万头,增长27.4%;根据农业农村部数据,截止2021年4月底,猪肉平均批发价格为30.62元/公斤,较去年年底的45.4元/公斤下跌了32%,较2019年52.4元/公斤的历史高点下跌超40%。生猪产能过剩、猪价的持续下跌对于生猪养殖企业来说,压力着实不小,43家企业中,新希望、天康生物、唐人神集团等8家生猪养殖企业均公告由于猪周期下行,2021年净利润亏损,其中新希望亏损达亏损86亿元-96亿元。

新希望六和股份有限公司 2021 年度业绩预告

虽有起落涨跌,但我们相信,在足够长的周期中,食品饮料行业仍然是成长的姿态,2021年的种种坎坷,都将为未来提供参考和指引,迈向新征程。

附表:《43家净利润下滑的上市企业业绩预告(快报)》(点击放大查看原图)

阅读30

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

对比全球TOP10食品企业,我们到底差距在哪儿?")

大单品的“长生诀”")

盘点2022上半年78款调味新品:又鲜又辣又懒")

进攻两乐腹地?元气森林官宣可乐新品!")

30年增长3300倍,伊利的“千亿启示录”")