营收虚高15.2亿,卫龙会不会上市即破发?

食品观察家 2022年08月02日

对这支港交所主板准新股而言,能否将其去年5月首次递表以来受到的种种舆论质疑,扫荡一空?成为了目前最大的悬念。

凤凰网美食通过调查分析后发现,涉及卫龙上市资产本质,存在三大争议。

而这,又将直接影响其上市后的表现。

基于目前港股食品饮料板块的走弱态势,假如卫龙无法给出具有充分说服力的解释,其目前的超高估值,便很难摆脱回调轨迹;长线表现,只怕也很难令人乐观。

那么,悬在卫龙辣条上方的这三把达摩克利斯之剑是什么呢?

第一,是其Pre-IPO轮融资造就的超600亿元高估值,是否具备有说服力的经营业绩作为支撑?

第二,则是卫龙的上市目的到底是什么?

要知道,在启动IPO计划前的20多年,从未股权融资的卫龙,却在首次递表前,时间紧凑、动作交叉地完成了总计6.59亿美元的巨额融资,以及5.6亿元人民币的原股东分红。而其第二次通过港交所聆讯的募资金额,由去年的10亿美元腰斩为5亿美元。融资弹性之大,表明公司并不差钱。

如果说上市融资是为了扩大产能,但卫龙目前产能却还有相当处于闲置,因此这种解释根本说不通。

第三,是卫龙的辣条生意有没有广阔的市场前景?其是否存在持久的、令人信服的价值护城河呢?

01

估值超600亿,“含水量”竟超半?

河南省第二富豪是谁?

根据2021年10月27日发布的《胡润百富榜》显示,卫龙最大股东及创始人刘卫平、刘福平兄弟,分别以280亿身家首登榜单,同列第223名,并为河南省第二富豪。

不知《胡润百富榜》的评估是否参照了卫龙Pre-IPO轮融资后的超600亿元估值,不过刘卫平、刘福平兄弟合计大概560亿元的身家,大概与之相当。

问题是,坊间普遍质疑,卫龙的估值“含水量”实在不低。

2020年首轮疫情危机后,至2021年6月期间,港股食品饮料板块迎来一波高光行情。

当潮水来临,凭“一根小小辣条”混迹江湖的卫龙,也随之成为资本追逐对象。

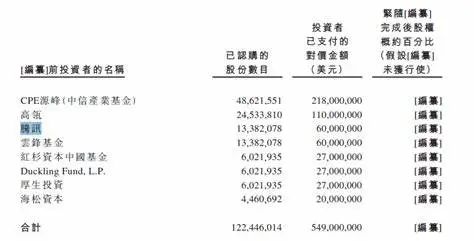

2021年5月8日,卫龙完成了Pre-IPO轮融资,由CPE源峰(中信产业基金)和高瓴联合领投,红杉中国、腾讯、云锋基金等跟投。招股书显示,CPE源峰、高瓴、腾讯等投资者共认购卫龙1.22亿股,支付对价金额5.49亿美元。6月25日,上海泓漯又以1.1亿美元对价认购2453万股普通股。其上市前融资总额达到6.59亿美元。

据招股说明书,在上述融资完成后,CPE源峰在其中持股4.26%、上海泓漯和高瓴持股2.26%、腾讯和云锋基金分别持股1.23%,红杉中国、Duckling Fund和厚生投资分别持股0.55%,海松资本持股0.41%,CWL Management XVIII Limited持股0.21%。企业员工激励平台卫龙未来发展持股2.04%。

而刘卫平、刘福平兄弟,则通过和和全球资本持股84.45%,仍然是所有权与经营权高度集中的控股股东,家族企业根基未动。

据此,结合卫龙2020年净利润(8.19亿元人民币),资本给出的卫龙估值高达605亿元(93.85亿美元),静态市盈率已达73倍左右。

然而,就在卫龙首次递表之后,大潮开始退去。

今年3月又一波疫情暴发,港股食品饮料板块一路走跌,理性加速回归。

根据近期港股市场给出非必选消费的理性价格,市盈率30倍已近市场最高预期值。若以此计算,卫龙估值应在250亿人民币上下,与目前605亿估值对比,折价近60%。

当然,卫龙的估值虚高还不止于此。

有公开报道,将卫龙与中国旺旺(0151.HK)进行对标发现,虽然卫龙与旺旺营收均依赖超级大单品,但旺旺的营收和利润规模约为卫龙5倍,而其市盈率常年稳定在15-20倍区间。也就是说,即便卫龙未来达到旺旺营收规模,其合理估值范围当在125亿至166亿之间,与目前605亿估值对比,折价近70%-80%。

众所周知,卫龙所属辣味休闲食品行业,是基本没有技术含量的传统轻型加工业。虽然不能说该行业一定不具备高成长空间,但对于一个已经发展20多年的老牌企业来说,其业绩增长天花板很难继续无限放大,支撑其雄心勃勃的虚高估值。

更何况实际上,其目前业绩增长,似乎已然触及天花板。

02

营收与净利增速同步放缓,背后有何玄机?

卫龙展现给市场的高增长,堪称乱花渐欲迷人眼。

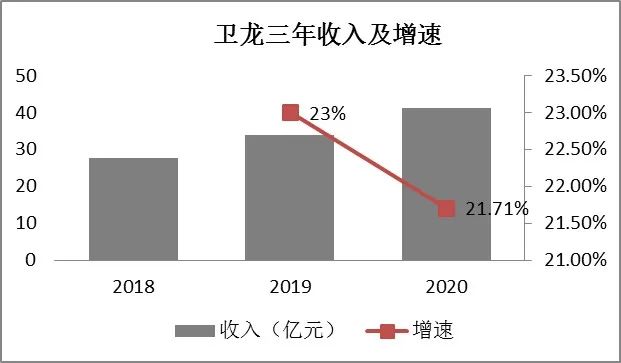

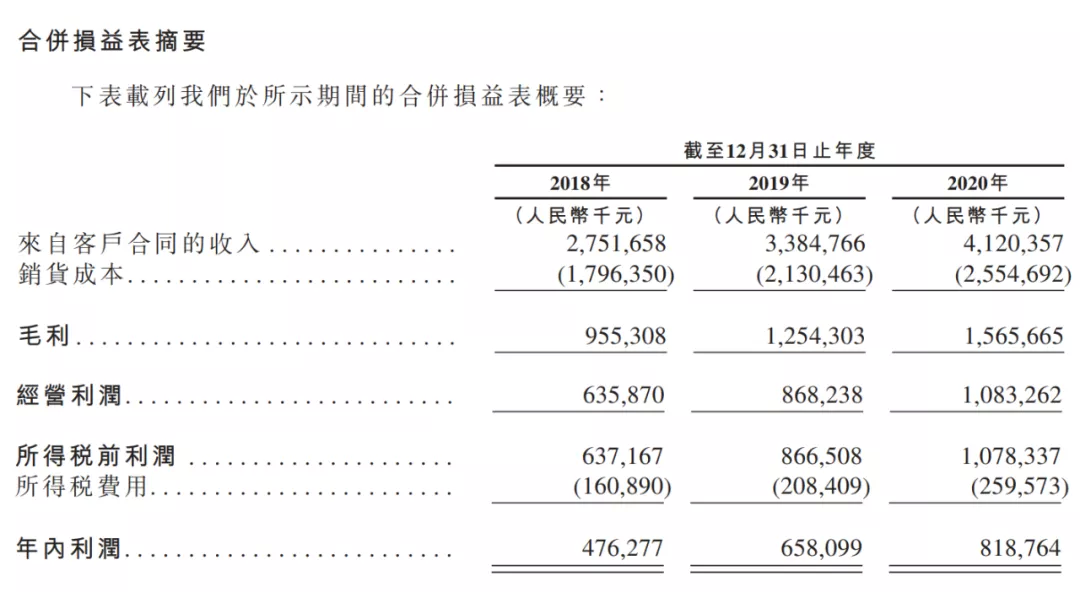

据卫龙最新招股书披露,其在2019-2021年分别实现营收33.85亿元、41.2亿元、48亿元,同比增长23%、21.69%、16.73%;实现净利润6.58亿元、8.19亿元和8.27亿元,同比增长38.18、24.41%、0.97%。

对营收增速与净利润增速同步放缓,2021年净利润增速甚至大幅滑落到不到1%,卫龙解释主要是受原材料成本上涨、管理成本上升等因素所致。

但实际上,其背后玄机多多。而其业绩增长,则可能已成强弩之末。

首先,卫龙近三年的营收增长,产品提价贡献了相当比例。

2018年-2020年,卫龙的辣条产品售价先后由13.90元/千克,一路提高到18.8元/千克,年年涨价。如今,卫龙当年在小卖铺里5毛钱一袋的小零嘴已经不见踪影,在主流便利店、超市内,卫龙辣条可以卖到5元。从5毛钱一包到接近6元一包,卫龙靠着不断涨价,变相增加了公司的营收规模。

而就在今年三度冲击IPO之前,卫龙又对产品进行了两轮提价。其在招股书中表示:“自2022年5月,我们对主要产品的价格进行上调,以应对我们生产中所用若干原料的采购价格上涨,该项举措为我们产品全线升级、经营战略调整的一部分。”然而,与之相伴的,却是净利增速大幅下降。

也就是说,如果去除涨价因素,卫龙的营收增长并无报表那么好看。

招股书披露,2018年至2021年,卫龙的毛利率分别为34.7%、37.1%、38%及37.4%,变化不大。

其次,卫龙涨价并未带来毛利率的大幅提升,但净利润增速却在大幅下滑。

其中原因,除了受到原材料、包装材料等成本不断上涨之外,更有来自库存过期、库存价值下跌或库存冲销,以及广告等销售费用的不断增长。

此前招股书显示,截至2018年、2019年及2020年12月31日以及2021年上半年,卫龙的存货分别约为3.06亿元、4亿元、5.4亿元及5亿元。存货周转日数分别为51天、60天、67天及65天。库存风险不断放大,一旦遭遇食品安全危机等销售制约因素,过期产品减值必然大大侵蚀当期利润空间。

而蚕食企业利润空间的持久、更大因素,则是销售费用、管理费用等的不增长。

卫龙的经销及销售费用主要包括运输费用、雇员福利费用及推广和广告费用。2021年,卫龙该项支出同比增加了40.4%。卫龙的管理费用则从2020年的2.01亿元增加了78.6%,达到了3.59亿元。

至于广告费用,2010年,卫龙推出“卫龙”经典系列,至此开启营销之路。其2019年、2020年及2021年,分别产生推广及广告费用3080万元、4670万元及7870万元,短短三年间高速增长了2.5倍。而其整体销售费用占营收比重分别达到8.31%、9%、10.85%,妥妥的营销驱动型企业。

如此高投入,自然需要高产出匹配。

但据北京商报2020年1月报道,刘卫平在2020年合作伙伴大会上,曾透露公司2019年整体营收49亿,这与招股书实际披露的当期收入33.8亿相比,竟然虚高15.2亿。对于2020年的营收,他的目标是72亿,实际上仅完成41亿,两者相差31亿。

当然,值得一提的是,卫龙投入巨额广告还有另一个目的,即摆脱“垃圾食品”标签(这里的垃圾食品,不是具体定义,而是许多网友对于辣条的一种称呼和认知。下同),提升品牌格调,树立高端形象,由此为其提价、高价策略提供支撑。但显而易见,辣条等休闲零食终究只是低价值快消品类,高端化边际贡献可见。而如上文所述,其目前的辣条售价已经遥遥领先竞品,提价已然“投鼠忌器”了。

营收增速、净利润增速的双双下滑,与其超600亿元估值,显然难以匹配。

有分析认为,这怨不得资本看不清。因为资本是在2021年食品饮料行业二级市场高热阶段进入卫龙,亦即按行业牛市进行估值。但目前二级市场已经大幅回调,使得现在部分一二级市场的估值倒挂。

在这种情况下,卫龙上市很难避免一个估值挤水分的过程。但由于Pre-IPO轮融资估值过高,资本盈利套现离场的难度可想而知。

也许,它们只能等到卫龙上市后的营收、净利润均大幅爆红。

问题是,那一天会不会到来,何时到来。

03

既然经营活动不差钱,为何急于上市?

尽管不少家族类公司上市前有突击分红现象,但卫龙的突击分红还是引起了更多争议。同时,卫龙给出的募资用途,亦无太大说服力。

首先值得注意的是,卫龙最新披露的拟募资额约为5亿美元,不仅较此前 10亿美元的募资计划明显缩水,甚至比上市前全部融资还要少1.59亿美元。

计划募资额度腰斩,但企业列明的募资用途却未发生变化。

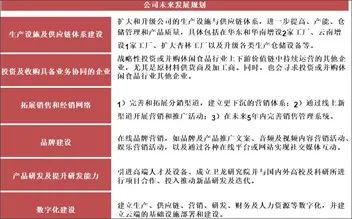

在最新招股书中,卫龙表示,此次IPO募集所得资金净额将主要用于扩大和升级生产设施与供应链体系;审慎投资和收购对业务有协同作用的公司;进一步拓展销售和经销网络;品牌建设;产品研发活动并提升研发能力;推进业务的数智化建设;以及用作营运资金和一般公司用途等。

其中可以看到,需要较大规模投资,且能对公司营收增长带来较快、直接、显著影响的,即企业扩产和同业并购。

尽管早已从传统作坊式生产转向了自动化程度高的标准工厂,但休闲零食加工厂无论如何都算不得重资金资产。而目前卫龙已经拥有三个加工园区。一期园区包括平平工厂、漯河卫来工厂、驻马店卫来工厂,二期园区包括卫到工厂、乐味工厂等多个生产园区,三期园区杏林工厂、卫龙美味云南工厂也正在加速建设中。

仅仅辣条产品,2018-2020年,卫龙的设计产能便分别达到19.52万吨、19.04万吨、23.60万吨,三年累计增长21%左右。同期,产品实际产量为14.70万吨、16.66万吨、16.89万吨,三年累计增幅为15%左右。产能利用率分别为75.9%、86.6%、73.9%。2021上半年,辣条产能利用率又下降至70.6%。

预计于2023年完工的杏林工厂、云南工厂,预计增加产能32.84万吨。另外,公司计划以部分IPO募得资金在中国华南、华东地区增设2家工厂,预计增加产能约22.8万吨。

如此大规模的新增产能,能否及时消化?上文已述,其目前产能使用基础上的产品库存风险已在逐步放大。

而实际上,近三年来,卫龙每年经营性现金净流入就有七八个亿,流动比率、速动比率均超过1倍(2021年上半年甚至超过2倍),资产负债率也逐年下滑(2021年上半年为26.89%)。其扩产融资的必要性实在值得思考。

至于同业并购,卫龙招股书未予详细说明具体方向。但休闲零食行业本身很难呈现市场高集中度发展格局,并购效应不会太大,且管理风险颇高。

更值得思考的是其突击分红。由于卫龙属于企业所有权、经营权高度集中的家族企业,市场最担心其借助绝对财务控制权,侵害投资者利益。

过去三年间,卫龙在每年净利润6.58亿元、8.19亿元和8.27亿元的基础上,合共分红不过3.35亿元,但就在其去年递表一个星期前的5月4日,刚刚完成5.49亿美元Pre-IPO轮融资之际,却宣布向新一轮投资者之外的现有股东派息5.6亿元。

显而易见,公司绝对不差钱。

舆论不免由此担忧,卫龙是否在以上市募资扩产之名行套现之实。

04

市场规模实际有限,前途几多隐忧?

卫龙招股书引用了弗若斯特沙利文报告数据,以证明其市场前景广阔。

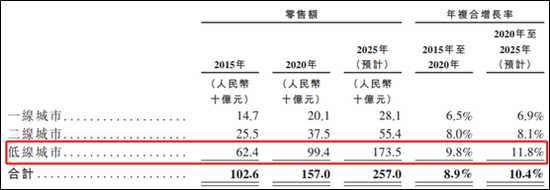

弗若斯特沙利文报告显示,预计中国休闲食品行业2021年至2026年复合增长率将达到6.8%,2026年市场规模预计将达到11472亿元。

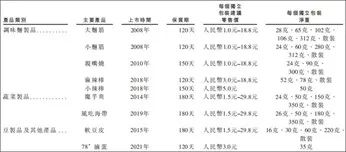

但如上图所示,卫龙的产品矩阵(红框部分)实为行业细分小品类,到2026年的整体市场规模不过2000多亿元人民币。市场本不大,但卫龙面临的发展隐忧却不少,仅对其业绩增长带来显著不利影响的便有如下。

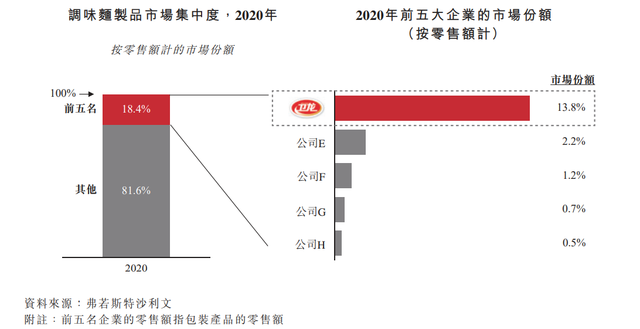

首先,卫龙高度依赖的大单品辣条,由于进入门槛不高,市场集中度一直比较低,已然呈现激烈竞争局面,其能否守住目前市场份额是个问题。据弗若斯特沙利文的资料,按2021年零售额计,卫龙在中国所有辣味休闲食品企业中排名第一,但市场份额只有14.3%。而公开数据显示,我国现存辣条相关企业2772家。仅卫龙大本营所在的河南省,2005年以前有辣条生产企业上千家,经过多年整合,目前仍有149家,行业营收规模约300亿元。按卫龙2021年48亿元营收,即便在河南省,也只占到1/10强。在辣条赛道上,除要面对玉峰、花蝴蝶和源氏等传统辣条品牌的压力外,卫龙还需应对三只松鼠、良品铺子、盐津铺子、百草味、洽洽食品等其他零食品牌的竞争。

其次,尽管卫龙也遭遇关注到单一大单品爆款的风险,并多方想尝试开启辣条之外的第二甚至第三增长曲线,但由于“卫龙=辣条”的市场定义,实际收效甚微。目前在产品多元化上,卫龙推出子品牌“卫来”,主打点心面、魔芋爽两款产品,后来还接连推出什锦果蔬脆、辣条火锅、辣条粽子等。其中豆皮、卤蛋等,近几年一直不瘟不火,甚至去年还是负增长。

新产品能否在可预期的将来担当营收主力,很难乐观,因为这是优势品牌品类化的伴生缺陷。

另外还有老生常谈的食品安全问题。“垃圾食品”几乎是辣条的“原罪”。违规添加、产品质量问题层出不穷,在卫龙亦难幸免。凤凰网美食发现,截至7月20日,卫龙在黑猫的投诉量累积426起。

日前,卫龙参与制定的调味面制品首个行业标准发布,标准中除了食品安全相关指标外,还对“减油、减盐”做出明确要求。这被视为卫龙提升产品与产品形象、塑造“健康辣条”的又一次重大努力。但在业内看来,所谓健康辣条能否招揽更多的消费者还未可知,甚至有可能对现有市场形成冲击;而作为网红产品,其会否在更多健康麻辣零食崛起后而过气,也值得高度警惕。

上市后的卫龙到底会有怎样表现,且让我们拭目以待。

阅读15

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

捐赠800箱助学奶粉,圣元集团又出手了!")

营收虚高15.2亿,卫龙会不会上市即破发?")

不断破维,这家知名乳企新品频放大招!")

423.75亿!三元食品蝉联《中国500最具价值品牌》榜单")

存货高达23亿!水井坊为啥卖不动了?")