中国肉禽预制菜报告出炉!2026年规模将达3289亿

新食材 2022年07月11日

近年来,预制菜赛道火爆,细分品类众多,其中肉禽类有较强发展势头。近日,艾媒咨询发布了《2022-2023年中国肉禽类预制菜产业研究及竞争格局监测报告》,数据显示,2021年中国禽类预制菜行业规模为977亿元,同比增长17.8%,预计未来中国肉禽预制菜市场保持较高的增长速度,2026年肉禽预制菜市场规模将达3289亿元。还有哪些数据值得关注?一起来看!

01

02

数据显示,2021年中国餐饮行业规模为46895亿元,同比增长18.6%。2022年餐饮行业受疫情影响仍较严重,预制菜的发展减少了餐饮行业堂食业务的亏损,并为行业提供了新的盈利模式。餐饮行业短期内将缓慢增长,预计2025年市场规模达55635亿元。

03

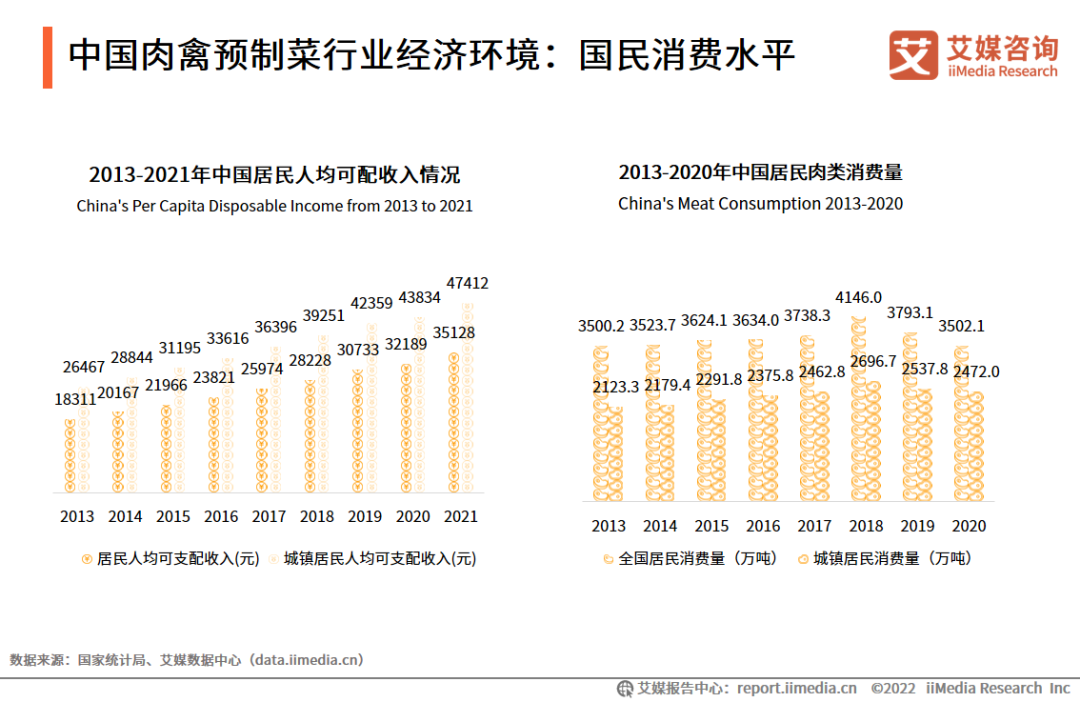

数据显示,2016-2020年,一人居住的家庭户占比也逐年升高,2020年“一人户”人口达1.25亿人,占总家庭户的25.3%。城镇单位女性就业人员2020年达6779.4万人,较2010年增长39.5%。艾媒咨询分析师认为,中国居民婚姻结构、劳动结构发生变化, “一人户”家庭数占比呈现增长态势。越来越多女性从全职家庭主妇转变成职场女性,而且工作繁忙,预制菜的出现,能有效地缩短做饭时长,且可以保证做饭的质量,从而带动预制菜市场的发展。

04

数据显示,2022年,67.7%的中国预制菜消费者购买肉禽预制菜次数增多,28.3%的消费者不变,仅有4.0%的消费者消费次数减少。艾媒咨询分析师认为,中国菜品种类繁多、加工流程繁琐、加工耗时,随着工作节奏加快、家庭小型化发展,消费者愿意花在做饭上的时间变短,预制菜消费需求逐渐上升。

05

数据显示,2021年中国肉禽预制菜行业规模为977亿元,同比增长17.8%,预计未来中国肉禽预制菜市场保持较高的增长速度,2026年肉禽预制菜市场规模将达3289亿元。疫情期间,线下餐饮消费受到制约,整个肉制品市场的需求量持续上升,且受疫情因素影响后上涨速度加快。

06

07

08

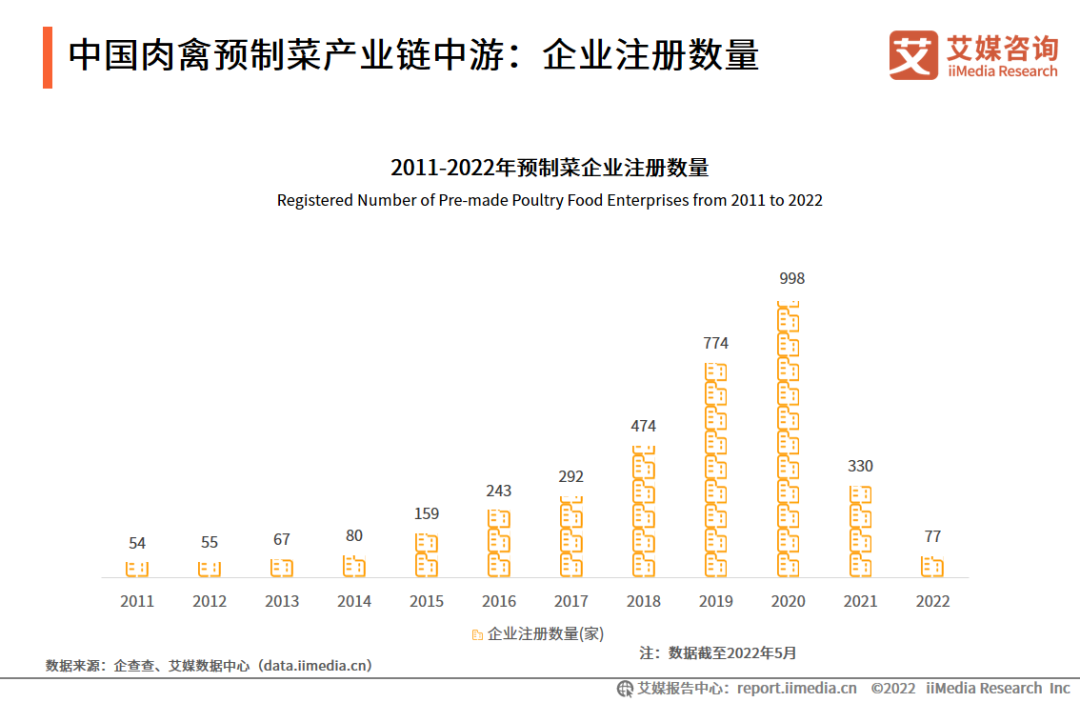

数据显示,2011-2020年,预制菜企业注册数量逐年递增,2021年受疫情影响,少量相关企业注册。艾媒咨询分析师认为,疫情加速催化预制菜行业的发展,预制菜市场发展潜力逐步释放,行业参与者增多,竞争进一步加剧。

09

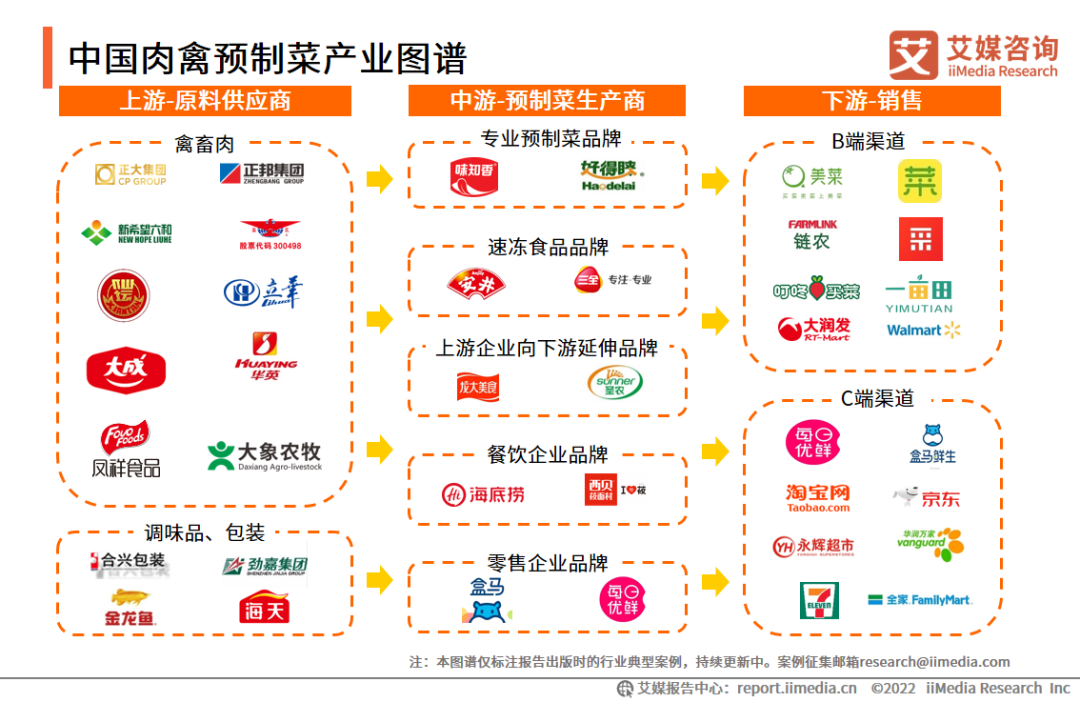

B端企业预制菜需求量巨大,且客户粘性相对较高。但不同的细分渠道诉求不一样。开放式社餐、外卖以成本优势为基础, 产品力、渠道服务成为保持粘性的关键。连锁餐饮(小吃快餐类)考验综合服务能力、规模化生产能力。对于半成品的诉求很高,更偏向于定制化产品。同时B端进一步降低成本,对占领更大的市场份额有益。

10

面向C端的产品通常以小包装为主,C端消费者对于预制食材的价格敏感性弱于专业性较强的B端客户,使得C端的盈利能力较强。如味知香主要面向C端消费者,牛肉类预制菜毛利率可达到31.4%,居行业内较高水平。目前由于C端渗透率很低,前期需要投入较多费用以培育消费者的品牌认知度,未来随着消费者习惯的养成,规模效应得以进一步提升净利率水平。

11

12

调研数据显示,晚餐和中餐的肉禽类预制菜的消费时间段占比分别为85.4%和68.1%。肉禽类预制菜消费场景占比前三的为:家庭用餐、朋友聚餐以及一人食。艾媒咨询分析师认为,中餐和晚餐是肉禽类预制菜消费者食用的主要时间段,与家人、朋友聚餐是最为常见的消费场景,商家可调整产品结构以满足消费者需求。

13

调研数据显示,中国肉禽预制菜消费者对于行业提升的前三意向分别是卫生健康(71.5%)、菜品种类(61.5%)、价格实惠(60.7%)。艾媒咨询分析师认为,近几年食品行业安全问题层出不穷,消费者对于食物的安全保障较为关注,商家可以通过展示生产检验流程的标准,以提升消费者信心。

14

2022-2023年中国肉禽预制菜发展趋势(一)

调研数据显示,在肉禽预制菜的八大菜系产品中,川菜是消费者接受度最高的一类,偏向咸辣口味。其次是湘菜,口味偏向辣味。粤菜的接受度同样较高,注重质和味,口味比较清淡。艾媒咨询分析师认为,辣味肉禽类的预制菜受众较广,消费者普遍接受程度较高,菜品开发方面占优。

2022-2023年中国肉禽预制菜发展趋势(二)

肉禽预制菜市场需求较高

从B端市场来看,餐饮市场规模持续上升,2021年达到4.6万亿,但餐饮行业人工、房租不断上涨。越来越多的餐饮企业通过布局中央厨房或者与预制菜生产企业合作引入预制菜。从C端市场来看,消费者购买预制菜的主要目的是方便快捷,超六成消费者购买预制菜的次数提升,且国民消费水平上升,对肉制品的需求不断攀升,因此C端预制菜蕴藏巨大的增长潜力。

肉禽预制菜市场竞争加剧

肉禽预制菜市场规模持续提升较快,市场潜力持续释放,2021年中国肉禽预制菜行业规模为977亿元,同比增长17.8%,预计未来中国肉禽预制菜市场保持较高的增长速度,2026年肉禽预制菜市场规模将达3289亿元。近几年,预制菜企业注册数量逐年递增,疫情期间肉禽预制菜行业需求增大,行业参与者增多,竞争进一步加剧。

由华糖云商、新食材联合山东省肉类协会共同主办的中国预制菜产业G30峰会将于2022年8月4日-6日于山东济南隆重举行,同期还将举行2022山东(国际)肉类博览会,预见味来,领跑万亿新赛道!诚邀各位食材厂商参与!

编辑:新食材

来源:艾媒咨询(报告有删减)

阅读687

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

预制菜G30峰会丨珍味小梅园创始人浦文明确认出席")

专访高金食品:年产值超百亿!聚焦细分市场,打造“川味预制菜第一品牌”!")

“2022中国预制菜产业G30峰会”逛展攻略来了")

日产25万份预制菜,惠康食品线上新品发布会重磅开启!")

专访银食创始人李丽宏:一年400多家店,针对下沉市场,布局预制菜连锁便利!")