预制菜:万亿级规模,细分品类更有机会

神农岛 2022年07月10日

iiMedia Research(艾媒咨询)数据显示,2021年中国预制菜市场规模为3459亿元,同比增长19.8%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿。预制菜有效降低了餐厅的运营成本,减少了疫情期间因暂停堂食而带来的损失,吸引了各大连锁餐饮品牌入行布局。

味知香、安井等早期布局预制菜行业的企业的市场占有率不及1%,市场仍以中小企业为主,行业集中度较低。预制菜行业的市场潜力巨大,仍不断吸引众多企业入局,行业业态逐渐呈现多元化发展态势。

核心观点

市场规模:2021年中国预制菜市场规模达3459亿元,2026年将达10720亿元

数据显示,2021年中国预制菜市场规模为3459亿元,同比增长19.8%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿。预制菜有效降低了餐厅的运营成本,且缓解了疫情期间堂食的损失,吸引了各大连锁餐饮品牌入行布局。

市场洞察:53.6%的中国消费者购买预制菜次数增多,93.7%消费者优先考虑品牌

数据显示,2022年53.6%的中国消费者消费预制菜次数增多,43.6%的消费者保持不变。93.7%的中国预制菜消费者会优先考虑品牌再进行选购;消费者知晓的预制菜前三品牌分别为:正大(46.2%)、安井(38.6%)、三全(32.5%),消费者逐渐形成预制菜品牌认知。

发展趋势:预制菜行业集中度较低,市场呈现多元化发展趋势

2021年预制菜市场规模达3459亿元,如味知香、安井等早期布局预制菜行业的企业的市场占有率不及1%,市场仍以中小企业为主,行业集中度较低。预制菜行业的市场潜力巨大,仍不断吸引众多企业入局,行业业态逐渐呈现多元化发展态势。

报告节选内容

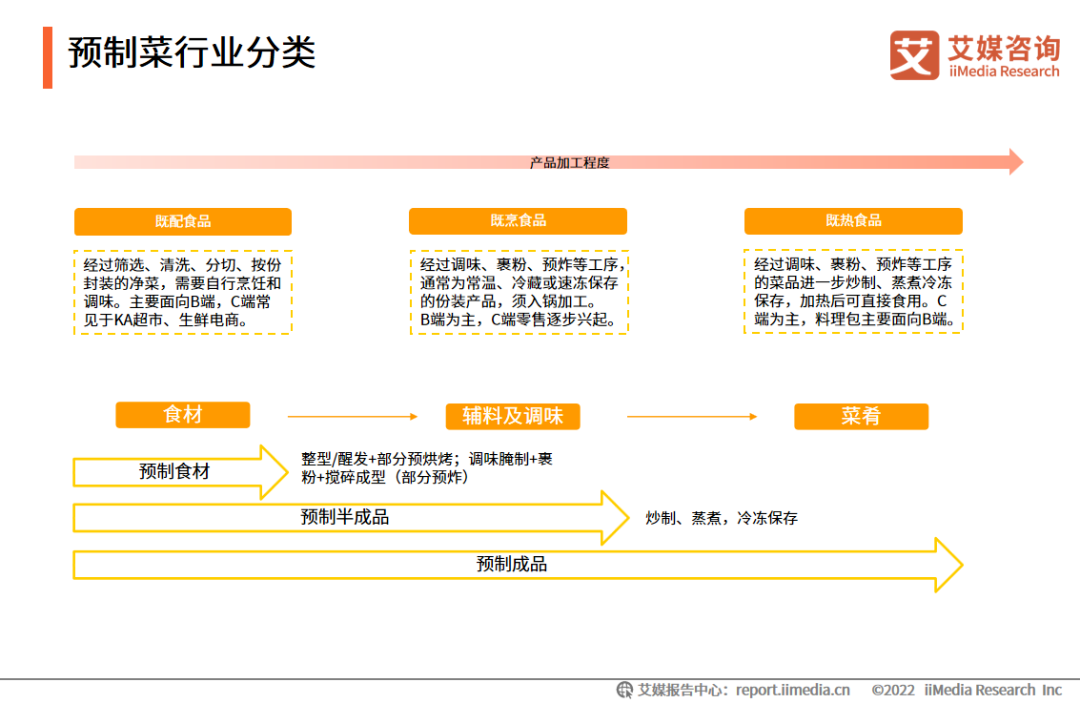

预制菜行业分类

预制菜行业可按照加工程度以及原辅料来划分,可以分成净菜类、预制半成品类以及预制成品菜类。

净菜类为已加工,但未经过调味腌制的果蔬、肉禽产品。预制半成品为经过调味、裹粉、预炸等工序的半成品菜。预制成品菜为经过调味、腌制的菜品进一步炒制、蒸煮后的熟制品,以速冻的方式保存。

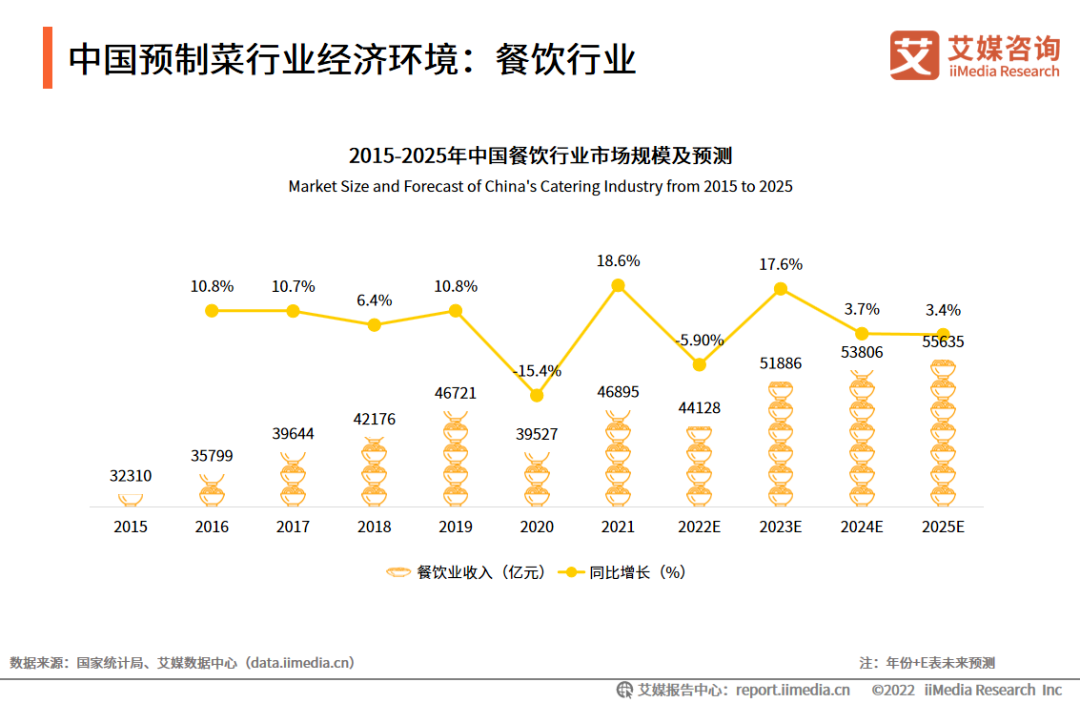

中国预制菜行业经济环境:餐饮行业

数据显示,2021年中国餐饮行业规模为46895亿元,同比增长18.6%。2022年餐饮行业受疫情影响仍较严重,预制菜的发展减少了疫情期间因暂停堂食而带来的损失,并为行业提供了新的盈利模式。餐饮行业规模在短期内将缓慢增长,预计2025年市场规模达55635亿元。

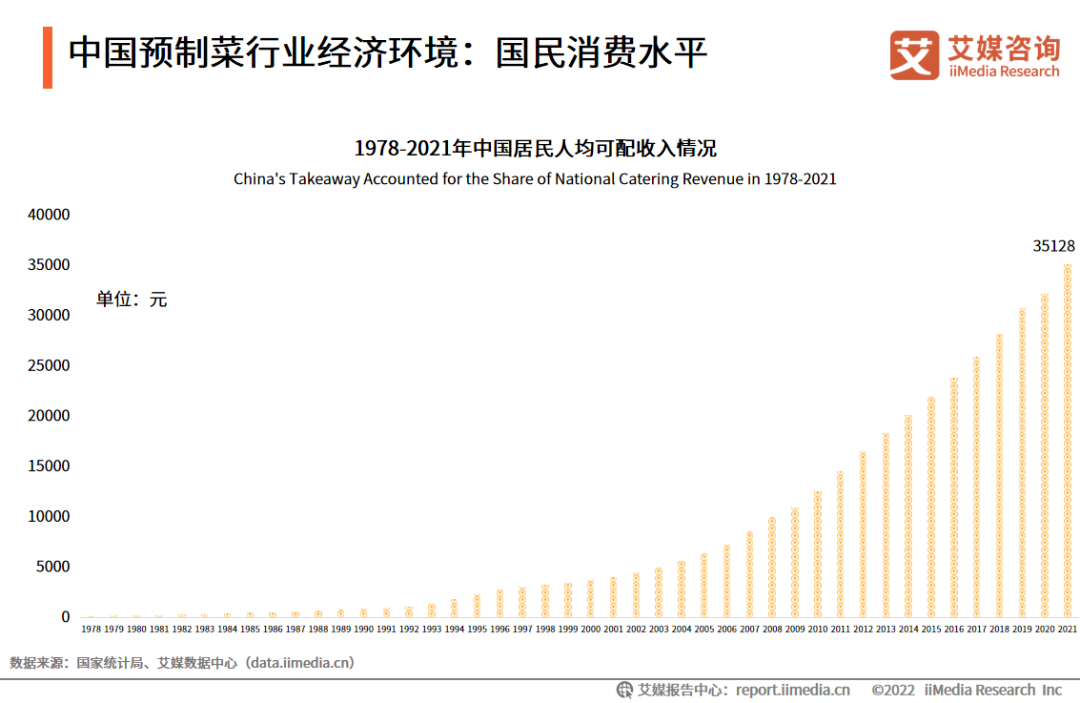

中国预制菜行业经济环境:国民消费水平

数据显示,中国居民人均可支配收入呈上升趋势,2021年达35128元。中国居民可支配收入不断上升,居民消费逐渐升级,为预制菜市场提供了良好的消费基础。

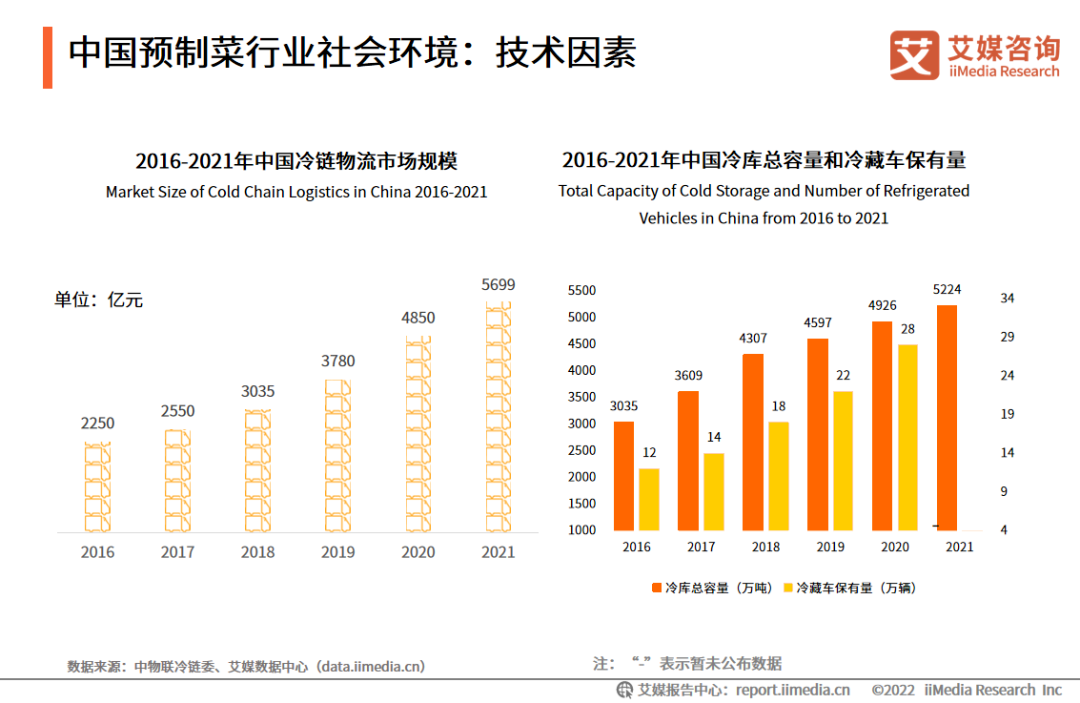

中国预制菜行业社会环境:技术因素

冷链物流技术和设备逐渐完善,保证了餐饮食材在运输、仓储环节的品质,满足了消费者对口感和体验的高品质要求,为中国预制菜行业迈向标准化、产业化筑牢根基。

数据显示,2021年中国冷链物流市场规模达5699亿元,冷库总容量达5224万吨,2020年冷藏车保有量达28万辆,冷链物流及仓储体系稳步发展。

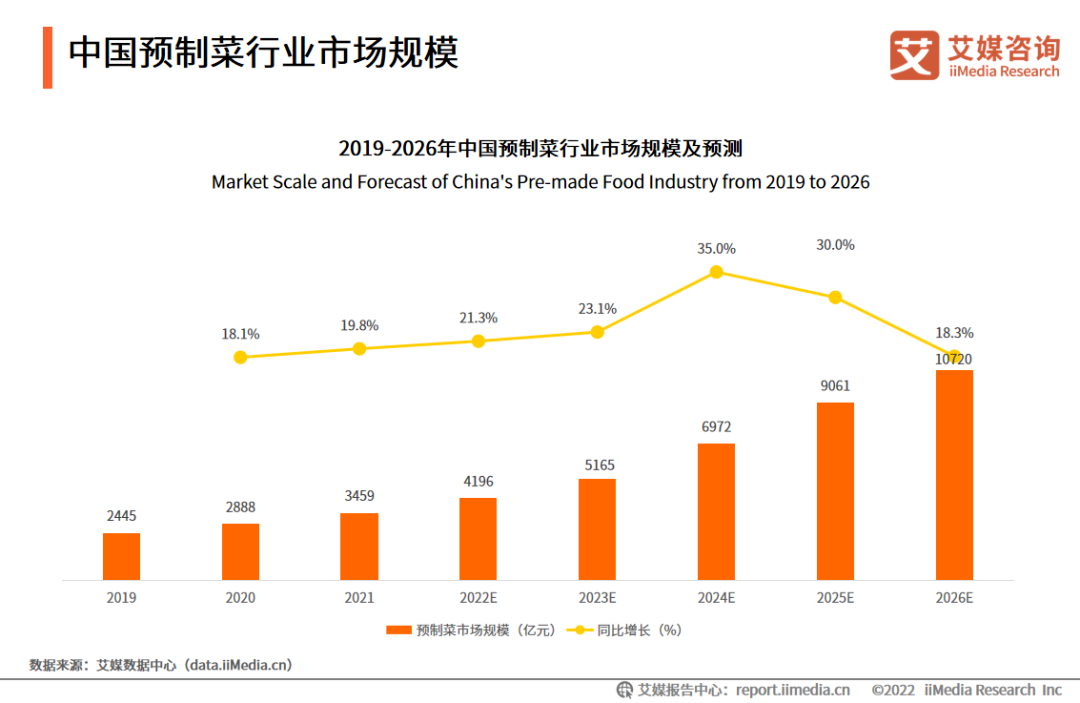

中国预制菜行业市场规模

数据显示,2021年中国预制菜市场规模为3459亿元,同比增长19.8%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿元。预制菜有效地降低了餐厅运营成本,且缓解了疫情期间堂食减少的损失,吸引了各大连锁餐饮品牌入行布局。

2022年中国预制菜产业链产业图谱

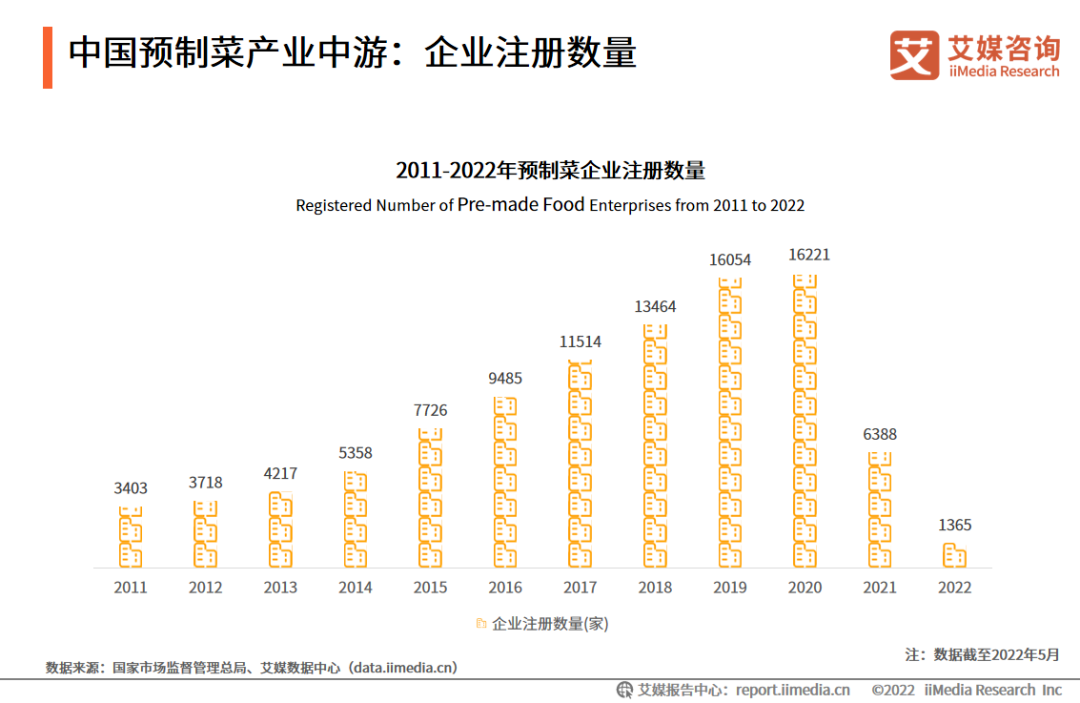

中国预制菜产业中游:企业注册数量

数据显示,2011-2020年,预制菜企业注册数量逐年递增,2020年预制菜企业注册数量达16221家。2021年仍有近6388家相关企业注册。

艾媒咨询分析师认为,疫情期间预制菜需求量激增,市场发展潜力逐步释放,行业参与者增多,竞争进一步加剧。

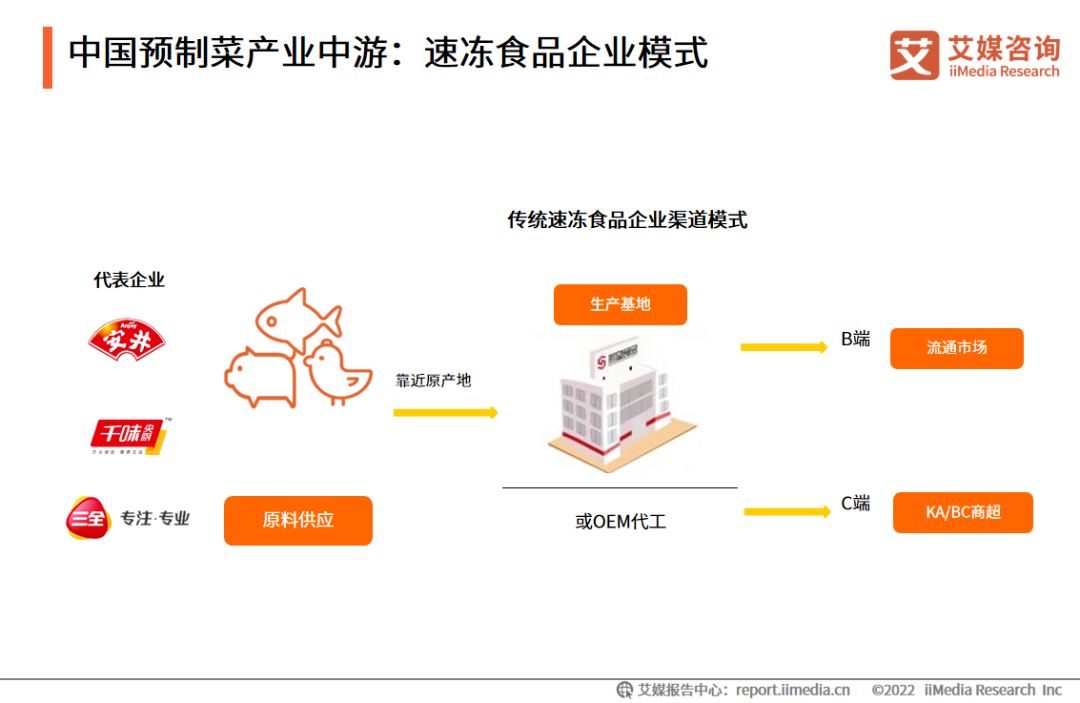

中国预制菜产业中游:速冻食品企业模式

传统速冻食品企业主打标准化产品,爆品打造能力强,主要为厨师菜、速冻调理生制品、油炸制品。优势是擅长生产标准化商品,具有规模化优势、渠道分销能力优势和品牌优势,不过与原有渠道需要整合嫁接,定制化能力不强。

中国预制菜产业中游:中国预制菜TOP20

此榜单采用iiMeval大数据评价模型计算赋值,通过企业综合实力、线上电商平台销售、全网媒体传播态势、消费者口碑调研、专业分析师团队评价指标等综合评选而出。指标分数范围为0-100分,分数越高则表示企业以及产品在所存在领域综合实力越强。

中国预制菜产业中游:即配、即烹、即热TOP10

艾媒金榜数据显示即配型前三企业分别是:国联水产、恒都、三都港;即烹型前三企业是:安井、正大、知味观;即热型前三企业分别是:海底捞、思念、统一。

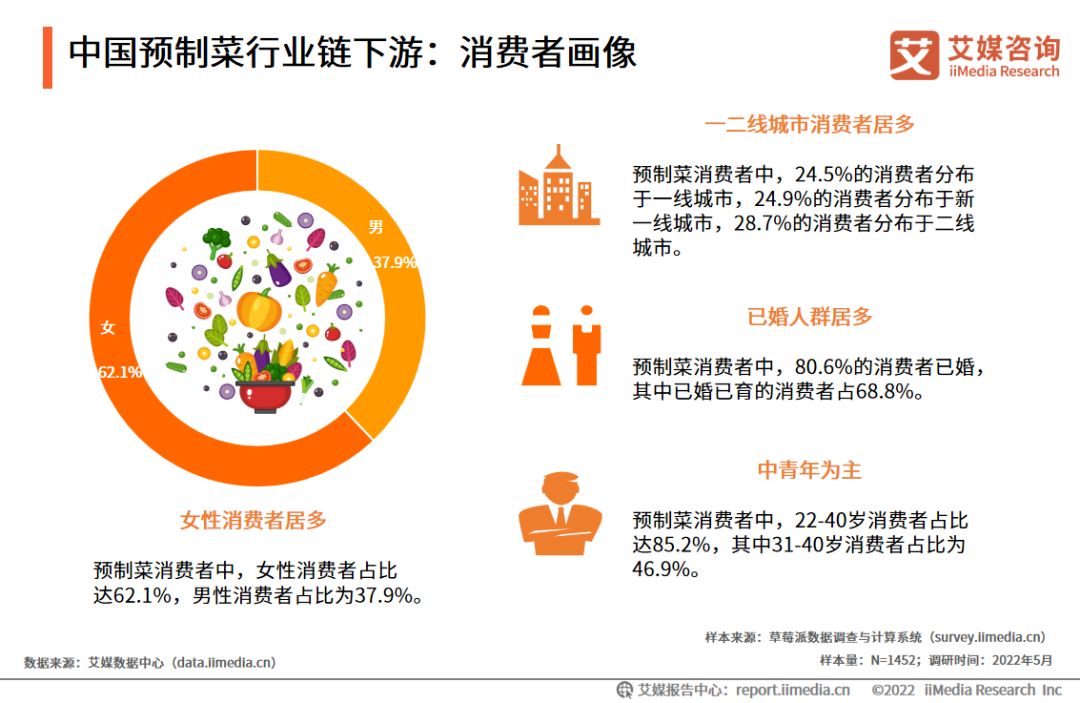

中国预制菜行业链下游:消费者画像

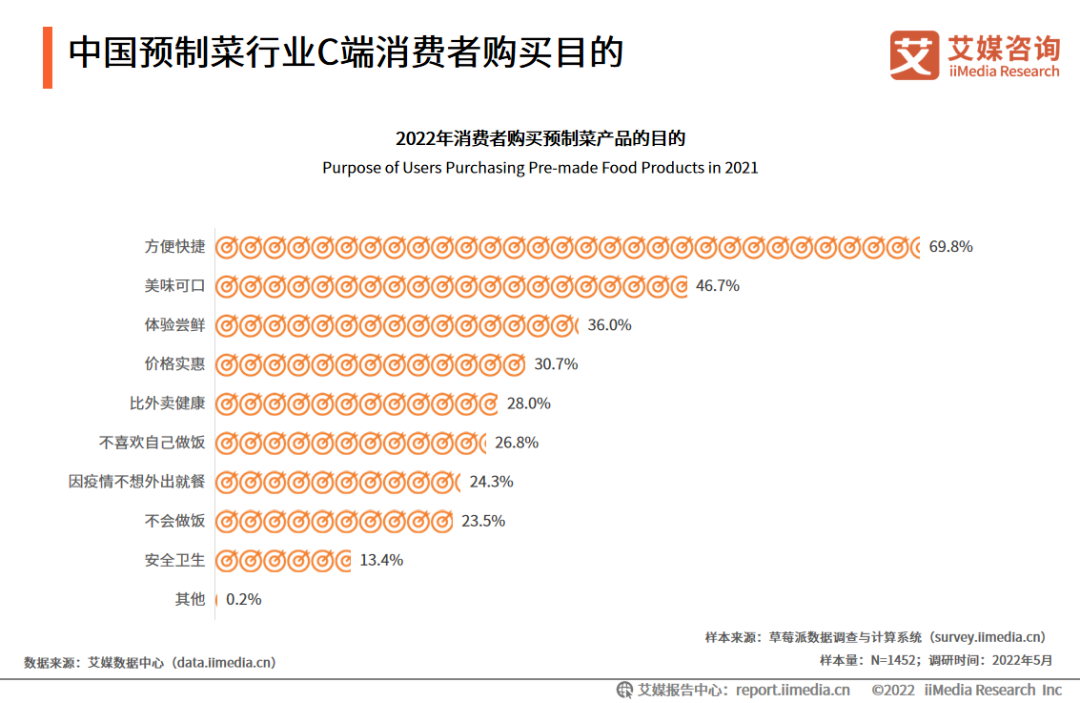

中国预制菜行业C端消费者购买目的

调研数据显示,方便快捷是消费者购买预制菜的主要目的,达69.8%,其次是美味可口和体验尝鲜。

艾媒咨询分析师认为,预制菜本质是减少菜品加工程序,方便消费者更快捷地享用美食,近七成消费者购买预制菜的目的是节省时间,可见预制菜在C端存在较大的发展潜力。

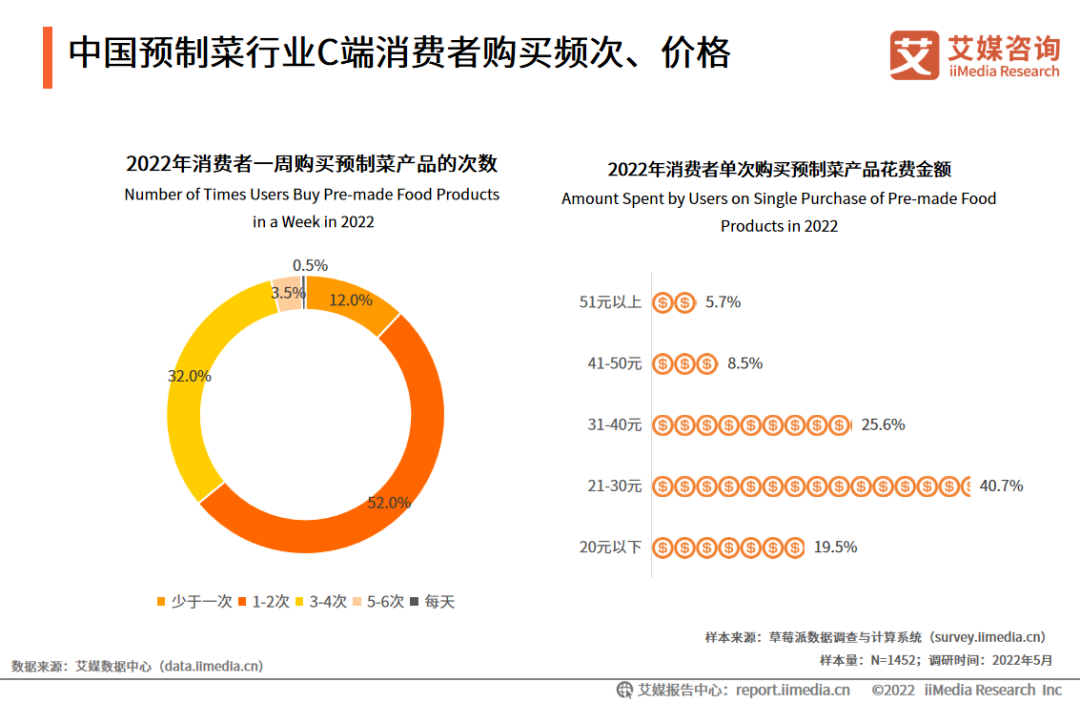

中国预制菜行业C端消费者购买频次、价格

调研数据显示,每周购买预制菜品1-2次的消费者占52.0%,每周都购买预制菜的消费者占比达88%。价格方面,消费者单次消费21-30元占比最多,其次是31-40元。

艾媒咨询分析师认为,八成消费者已经形成每周购买预制菜品的习惯,消费者对预制菜需求量大,市场将进一步扩容。

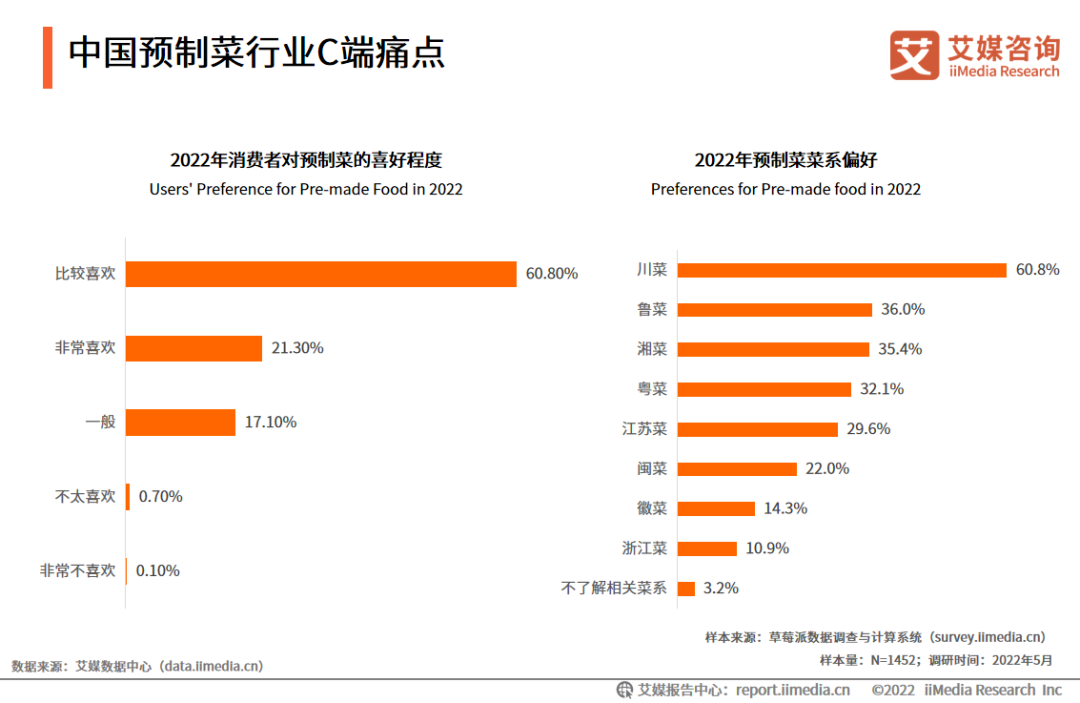

中国预制菜行业C端痛点

调研数据显示,82.1%的消费者喜欢预制菜品,可见预制菜受欢迎程度较高。在预制菜的菜系品类中,川菜最受欢迎,60.8%的消费者喜欢购买川菜,其次是鲁菜和湘菜。

艾媒咨询分析师认为,大多数消费者对预制菜的接受程度高,更偏好于咸辣口味的品类,预制菜的制作可以融于传统经典菜系进行创新。

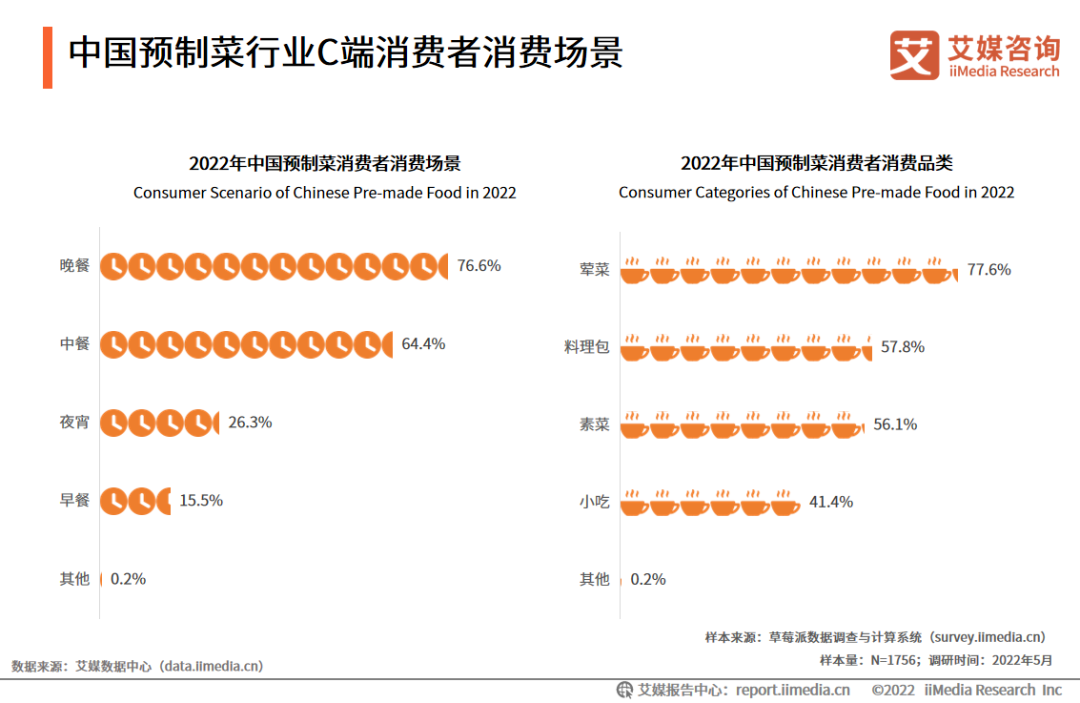

中国预制菜行业C端消费者消费场景

调研数据显示,晚餐和中餐预制菜的消费场景占比较高,分别为76.6%和64.4%。消费者消费预制菜品类里荤菜居多,占比达77.6%。

艾媒咨询分析师认为,中餐和晚餐是预制菜消费者主要消费场景,商家可调整产品结构满足消费者需求。

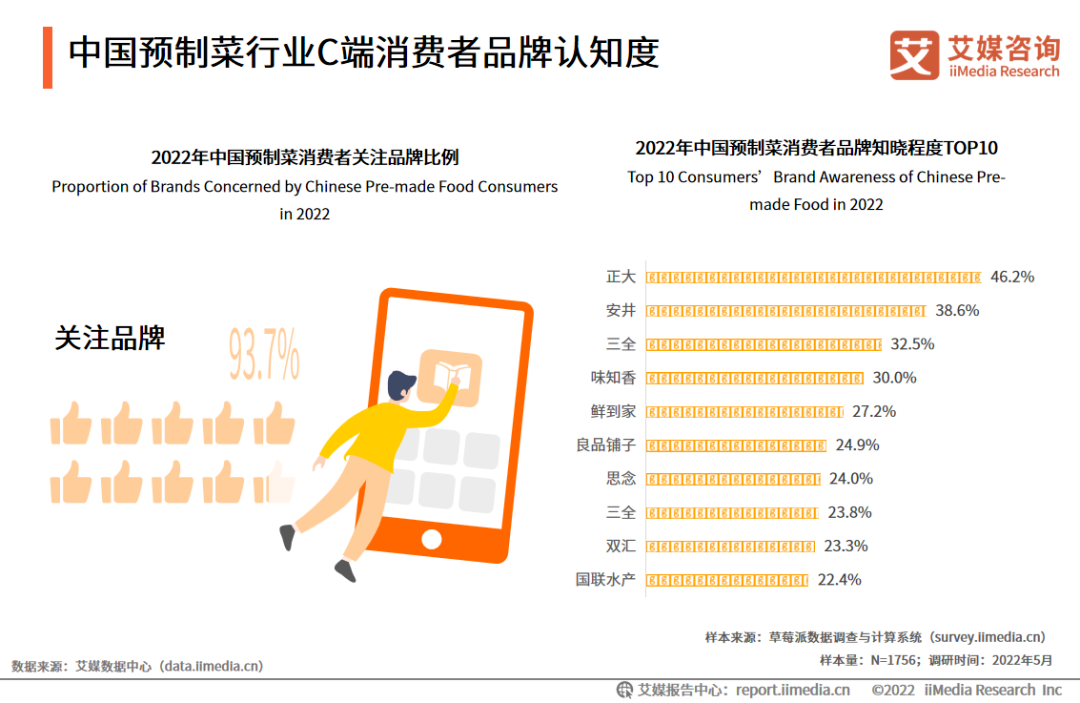

中国预制菜行业C端消费者品牌认知度

调研数据显示,93.7%的中国预制菜消费者会优先考虑品牌再进行选购;消费者知晓的预制菜前三名品牌分别为:正大(46.2%)、安井(38.6%)、三全(32.5%)。

艾媒咨询分析师认为,消费者逐渐形成预制菜品牌认知,利于品牌发展。

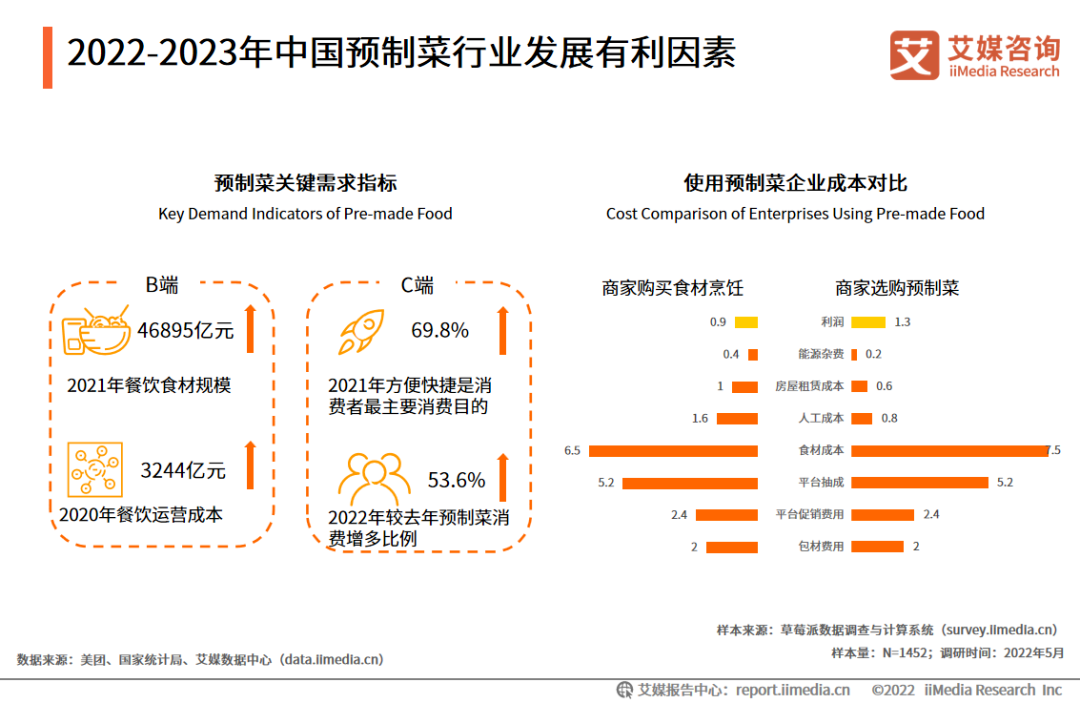

2022-2023年中国预制菜行业发展有利因素

从B端市场来看,餐饮市场规模持续上升,2021年达到4.7万亿,但餐饮行业人工成本、房租不断上涨。预制菜在标准化、集约化的生产加工模式下,能够提升出餐效率,大幅降低餐厅运营成本。

越来越多的餐饮企业通过布局中央厨房或者与预制菜生产企业合作引入预制菜。从C端市场来看,消费者购买预制菜的主要目的是方便快捷,且超五成消费者购买预制菜的次数提升,C端预制菜蕴藏巨大增长潜力。

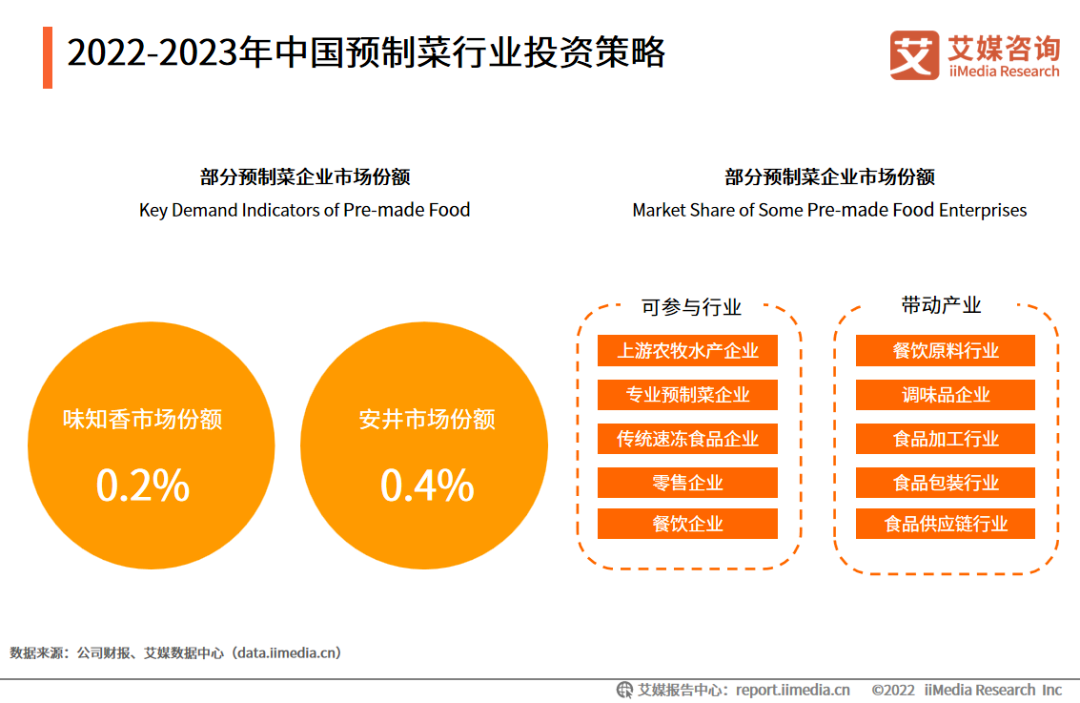

2022-2023年中国预制菜行业投资策略

2021年预制菜市场规模达3459亿元,数据显示,味知香市场份额为0.2%,安井市场份额为0.4%。预制菜行业进入门槛较低,市场中的中小企业数量较多,尚未出现引领市场的大规模龙头企业,行业潜力巨大。

随着预制菜需求逐渐地释放,行业投资参与的机会不断增加,并且带动了餐饮原料、调味品、食品加工、食品包装、食品供应链行业的发展。

2022-2023年中国预制菜行业发展机遇

中国餐饮市场规模庞大,整个行业原材料成本居高不下,降本增效的需求高。从C端看预制菜行业,消费者在家只需通过简单烹饪,既可享受美味的餐饮,满足了顾客省时、健康、高性价比的需求。

预制菜行业市场潜力巨大,仍不断吸引了众多企业入局,行业业态逐渐呈现多元化发展态势。中国菜品种类繁多,各地区饮食结构不同,单一企业难以全面覆盖,细分品类仍有较大机遇。

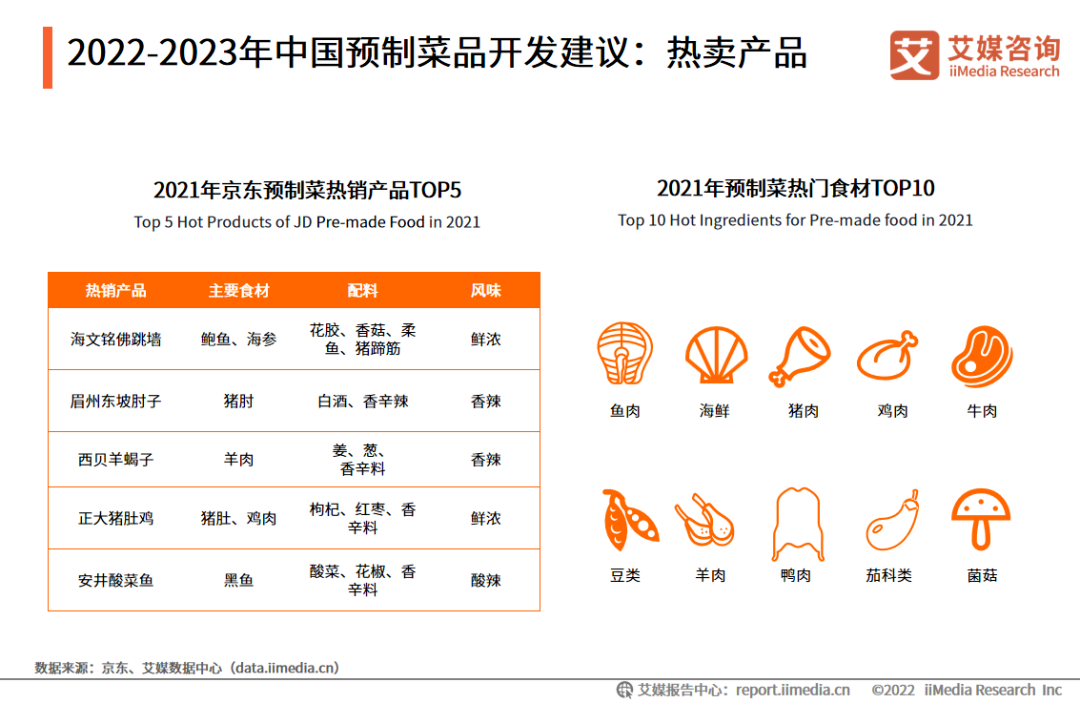

2022-2023年中国预制菜品开发建议:热卖产品

2021年京东招牌预制菜的五大热销产品均为荤类菜品,多数产品都通过搭配多种香辛料来调节风味,口味以香辣、浓醇为主。食材方面以肉类为主,鱼肉和海鲜类在预制菜中的使用率较高,备受消费者喜爱。

艾媒咨询分析师认为,消费者偏好肉类预制菜,对于部分加工复杂且美味的产品消费较多,预制菜企业可根据消费者这一特征,相应开发菜品。

阅读150

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

预制菜:万亿级规模,细分品类更有机会")

褚时健与“褚橙”:从一个人的橙,到一群人的成")

娄向鹏:粮食品牌建设的基本路径和方法")

饮品/食品------娄向鹏应邀为乡村商学堂企业家学员做分享")