营收净利不及老乡鸡一半,老娘舅冲刺A股上市!!!

食品观察家 2022年07月08日

01

营业收入远远不及老乡鸡、乡村基

02

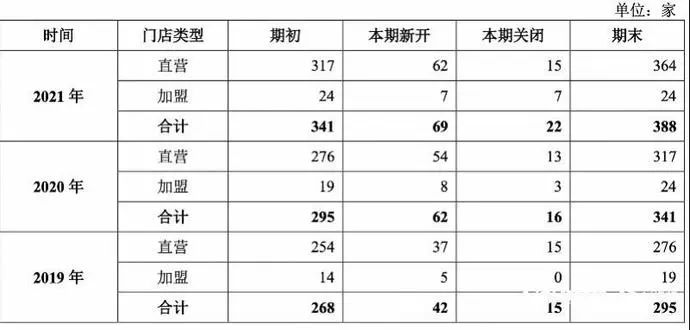

门店经营尚未恢复到疫情前水平

03

餐饮连锁扎堆冲上市,老娘舅有胜算吗?

阅读158

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

捐赠800箱助学奶粉,圣元集团又出手了!")

423.75亿!三元食品蝉联《中国500最具价值品牌》榜单")

营收虚高15.2亿,卫龙会不会上市即破发?")

存货高达23亿!水井坊为啥卖不动了?")

不断破维,这家知名乳企新品频放大招!")