沃隆食品IPO背后的“焦虑”:每日坚果“先发”红利不再,销量逐年下滑

食评方 2022年06月29日

坚果食品行业即将再增一家A股上市公司。

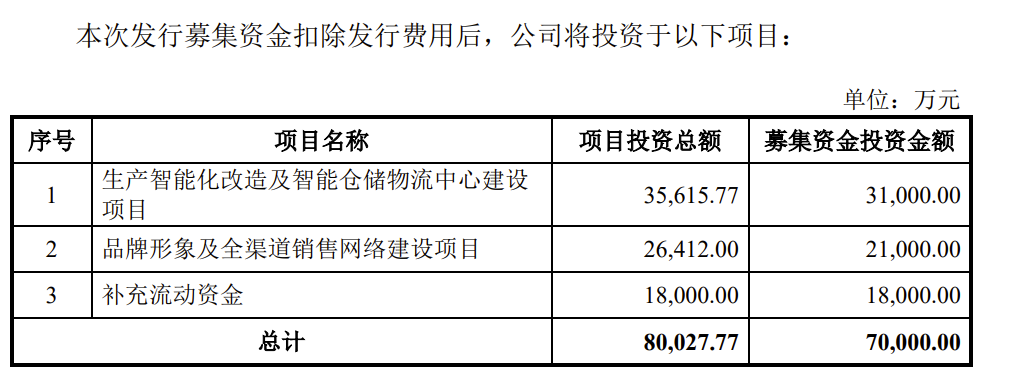

近日,青岛沃隆食品股份有限公司(以下简称“沃隆食品”)披露了招股书,公司拟登陆上交所主板。沃隆食品拟募资7亿元,将分别用于生产智能化改造及智能仓储物流中心建设项目、品牌形象及全渠道销售网络建设项目和补充流动资金。

资料显示,沃隆食品成立2016年,是一家以坚果相关产品为核心的休闲食品生产商,主要从事自有品牌休闲食品的研发、生产和销售。值得一提的是,沃隆食品在国内率先推出了每日坚果类产品,生产和销售小包装混合坚果产品。

图源:沃隆食品

图源:沃隆食品

但以每日坚果发家的沃隆食品,每日坚果的市场份额却连续两年呈下滑态势,已然成为企业发展的最大隐忧。

01

2015年,沃隆食品开启了“每日坚果”这一新品类,而每日坚果也成就了沃隆食品在坚果食品行业中的重要地位。

据公开报道,2015年沃隆食品的第一款混合装、小包装的每日坚果首次亮相上海中食展,产品一经上市,迅速成为风靡一时的爆款单品,产品一度供不应求。

每日坚果的推出给沃隆食品带来了极高的收益,据沃隆食品表示,2017年沃隆销售额突破了10亿,占据了每日坚果品类近50%的市场。

一石激起千层浪。每日坚果的火热趋势已经势不可挡。在沃隆食品身后,洽洽、良品铺子、百草味、三只松鼠等品牌亦先后跟进布局每日坚果市场。2017年,每日坚果的热卖直接推动了新的产品品类的诞生,名为“混合坚果”的全新类目正式亮相天猫平台。

根据前瞻产业研究院的调研,我国混合坚果行业 2015-2021 年市场规模整体保持较快增长的态势;2020年我国混合坚果行业市场规模约为99亿元,同比增长21%;2021年我国混合坚果行业市场规模约为115亿元,同比增长16%。

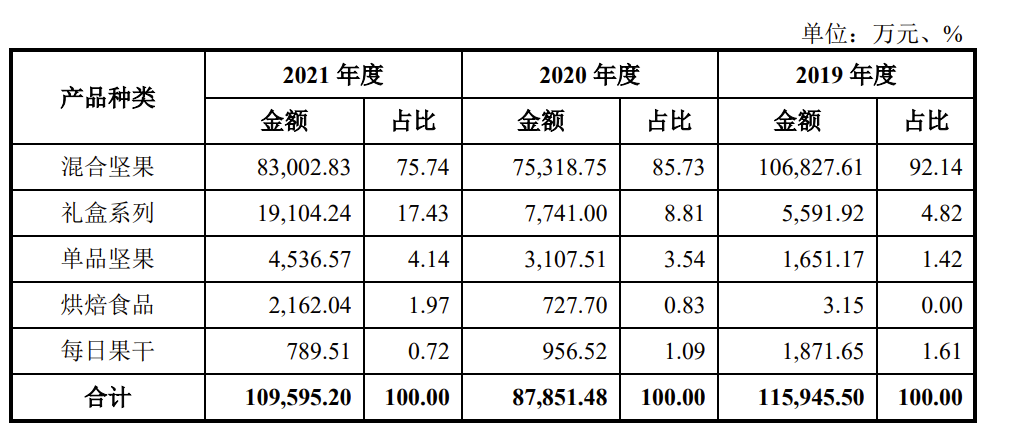

而据招股书显示,2019-2021年,沃隆食品实现营业收入分别为11.65亿元、8.89亿元和11.08亿元;同时期内归母净利润分别为1.31亿元、8870.85万元和1.20亿元。同时,报告期内,混合坚果类(即每日坚果)收入占主营业务收入分别为92.14%、85.73%、75.74%,虽然呈逐年下降趋势,但收入占比仍然较高。同时,招股书还显示,“如果未来该类产品市场竞争加剧或消费者偏好发生改变,则可能会对公司的生产经营和业绩带来不利影响。”

结合招股书数据与市场环境来看,每日坚果在沃隆食品主营业务的占比逐年下降传递了两个信号:一是每日坚果的市场竞争愈发激烈,叠加疫情影响,沃隆食品的每日坚果销量下滑明显;二是沃隆食品正在积极需求多元业务发展,力求降低对每日坚果业务的业绩依赖。

由此可见,每日坚果作为沃隆食品的重磅级“爆款”产品,如今面临的市场挑战并不轻松。

02

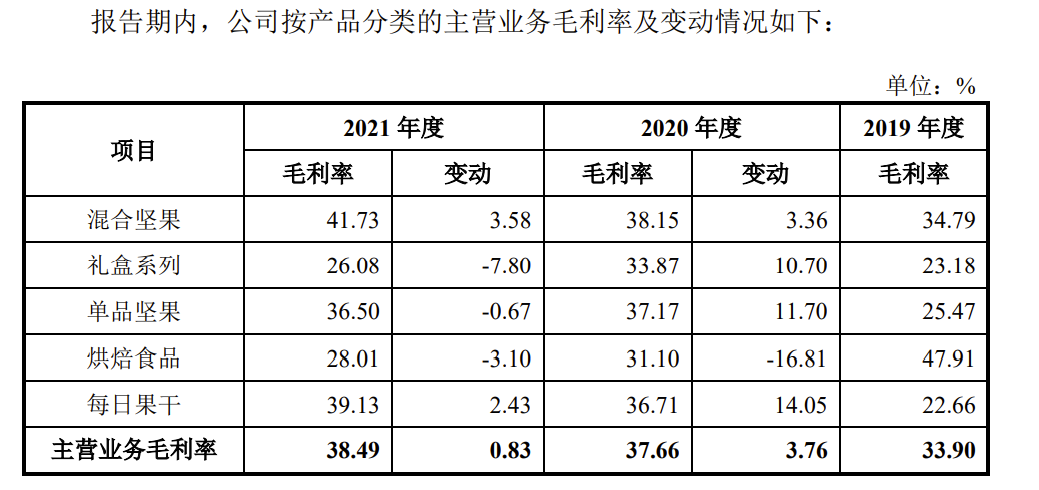

招股书显示,2021年,沃隆食品核心业务混合坚果的毛利率达41.73%,单品坚果类毛利率达36.50%。而根据2021年年报,洽洽食品、三只松鼠、良品铺子坚果品类的毛利率分别为29.26%、29.14%、21.56%。

图源:沃隆食品招股书

图源:沃隆食品招股书

对此,有业内人士认为,在坚果企业中,沃隆食品与洽洽食品是采取自主生产为主、委托加工为辅的生产模式,因而更易于控制成本,增强盈利能力。

虽然每日坚果的高毛利率说明了产品具备了更强的盈利能力,但销量下滑的事实也说明沃隆食品的这一“爆款”难以“躺平”。

尤其当小小的坚果引发了千亿级的商业混战,引来零食巨头们纷纷布局每日坚果赛道,导致这条赛道变的异常拥挤,不同品牌之间的竞争日益加剧——过去主攻瓜子的老玩家洽洽,逐渐将坚果业务开辟为第二增长曲线,还提出了“未来2-3年把每日坚果细分品类做到市场绝对第一”的战略目标;抓住最后一波电商红利的三只松鼠,将店开到了线下;而从线下起家的良品铺子,则是喊出了“高端化”口号,想要讲好新故事……

由此,无论在线上还是线下,沃隆食品这三年都在遭受巨大的竞争压力,而在与一群有资本助力的竞争对手抗衡的过程中,明显走向下风。

前瞻产业研究院调研数据显示,在混合坚果行业市场中,沃隆在2019年仍以13%的市场份额位居市场第一,但在其后两年滑落明显——三只松鼠2020年市场份额高达10.2%位列第一,沃隆食品以7.6%位居第三;洽洽食品2021年市场份额为9.7%位居行业第一,沃隆食品市场份额再度小幅下滑至7.2%继续位居第三。

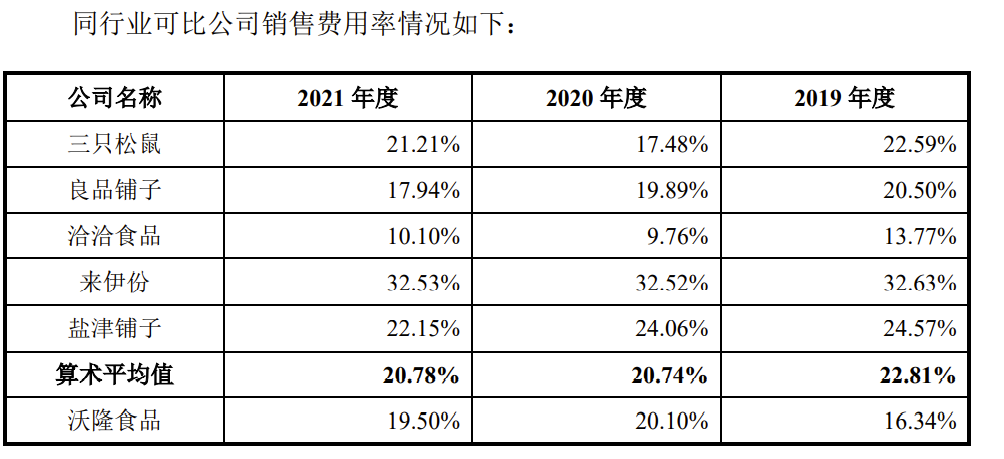

这意味着,沃隆食品已经在竞争中慢慢掉队,从早前的先声夺人,已经变成现在的落后于人。而沃隆食品显然不甘心“束手就擒”,2021年的销售费用率达19.5%,高于洽洽食品与良品铺子。其中,沃隆食品重点投入当属宣传推广费和电商平台费用,2021年分别为9648.18万元和7572.05万元,二者合计占销售费用的8成。

图源:沃隆食品招股书

图源:沃隆食品招股书

但高企的营销费用并没有带来可观的成效。2021年每日坚果销量为8.3亿元,虽然较受疫情影响较大的2020年销量有所增长,但较2019年销量10.7亿元仍然下滑了22.4%。

图源:沃隆食品招股书

图源:沃隆食品招股书

有业内人士分析认为,“核心产品增长放缓,产品矩阵还没能撑起半边天,又恰逢疫情与原材料价格上涨等短期扰动因素,令沃隆食品成长雪上加霜。在此背景下,沃隆食品选择赴A上市,想要给企业‘输血’意图明显。”

03

隐患:市场过度集中、研发费用低

另外,从区域销售业绩来看,沃隆食品还存在线下销售区域过分集中的风险。

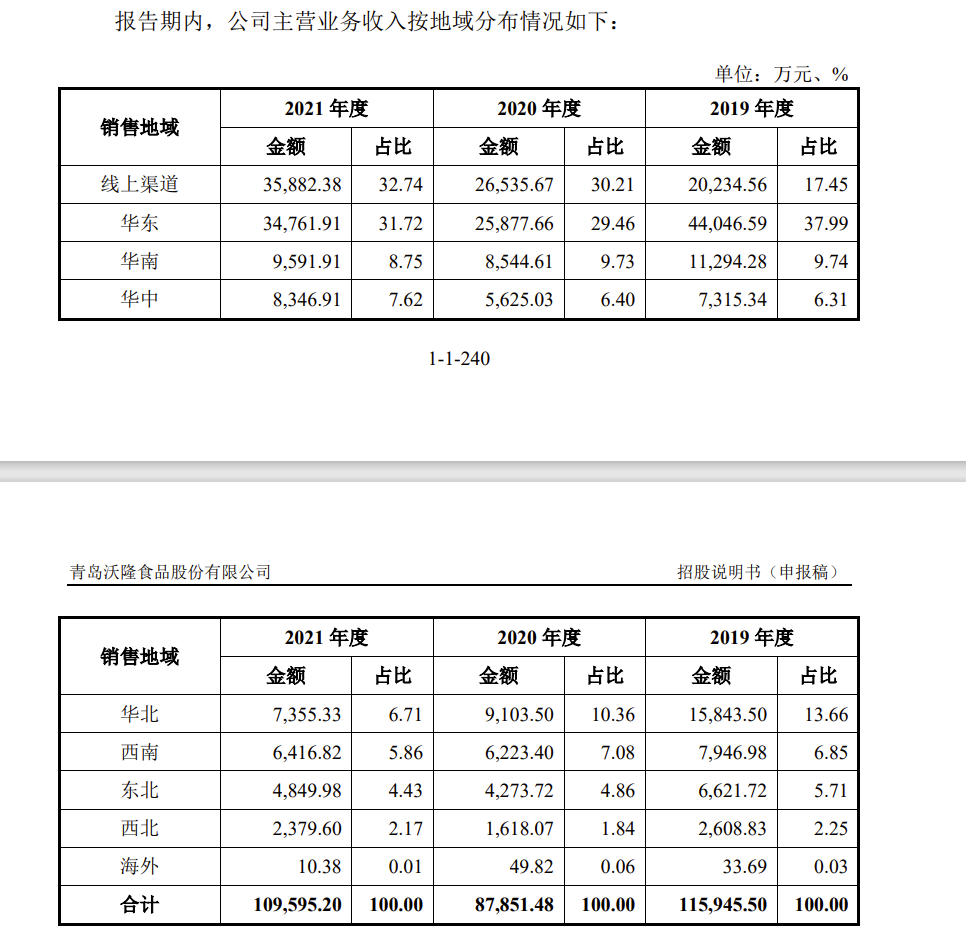

招股书显示,沃隆食品主营业务在华东市场的销量为3.5亿元,占整体营收的31.72%,而其他如华南、华北、华中、西南、东北、西北等六个国内区域市场销量均不到亿元,并且与2019年数据相比,呈现全线销量下滑的态势。

图源:沃隆食品招股书

图源:沃隆食品招股书

但值得关注的是,线上渠道销量却在报告期内呈现出连年增长的态势,三年复合增长率为33.17%。

然而,与同行相比,三只松鼠作为国内坚果市场电商化时代的开拓者,其线上优势并不明显;良品铺子在线下也有3000家门店;在KA渠道与洽洽的小黄袋杀的火热。因此,沃隆食品计划将募集资金中的2个多亿用于全渠道销售网络,准备加大在电商、直播带货、新媒体上的运营力度,并在上海、深圳、成都、杭州、青岛等地开设200平以上的直营店,显示出企业想要实现突围的决心。

图源:沃隆食品招股书

图源:沃隆食品招股书

但另一方面,与同行企业相比,“高度重视技术创新和新产品研发工作”的沃隆食品,研发投入却颇为尴尬。

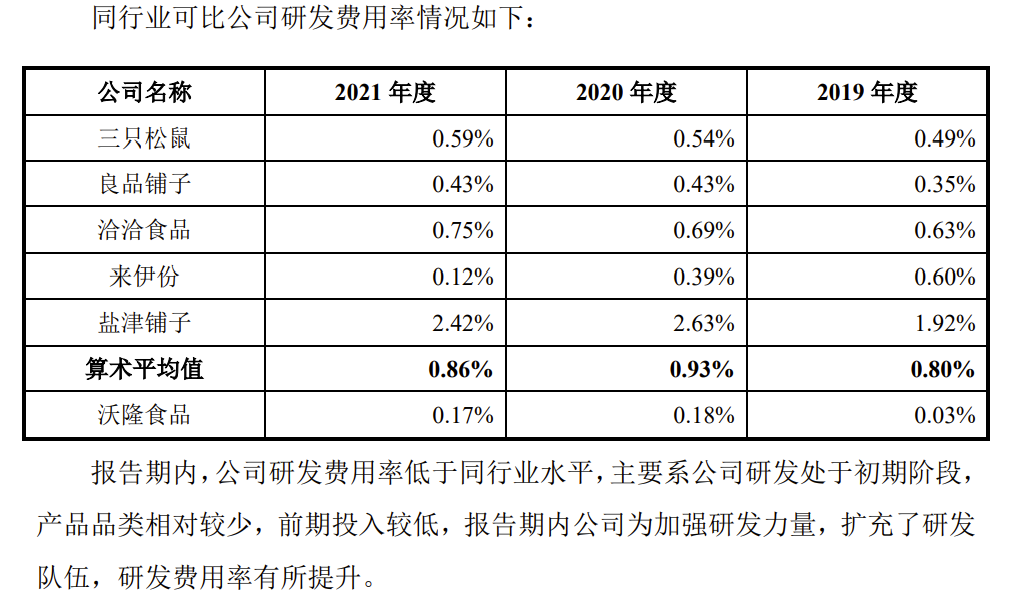

招股书显示,2019-2021年,公司的研发费用分别为37.63万元、157.61万元和188.45万元,占营业收入比重分别为0.03%、0.18%和0.17%。而且沃隆食品的研发部门于2019年初才建立。另据招股书显示,2021年洽洽食品、三只松鼠、良品铺子三家企业的研发费用率分别为0.75%、0.59%和0.43%。

图源:沃隆食品招股书

研发费用率能侧面体现企业的研发创新能力。很显然,如今的沃隆食品在大单品销量、市场份额、市场占有率及创新能力都没有呈现出明显优势,公司IPO能成为“回春妙手”吗?还需要观察。

阅读15

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

统一开卖“凉开水”,熟水大战一触即燃?")

可口可乐的“双标”傲慢,也是国产品牌崛起的机会")

国潮风起,曾经“叫惨”的国产可乐们能东山再起吗?")

小红书发布饮料行业未来消费灵感图鉴")

实测一点点、古茗、茶百道等14款奶茶的咖啡因含量,最高一款相当于4罐红牛")