杨红春的高端倔强,良品铺子如何考量?|杨红春|洽洽|瓜子|铺子|零食...

百度 2022年09月09日

图片来源@视觉中国

文 | 节点财经,作者 | 三生

休闲食品是一个号称万亿的大赛道,以中国庞大的人口基数,其中的商机显而易见。十几年前,湖北人杨红春正是看到了其中蕴藏的机会,放弃高薪工作,卖掉两套房子,创立了良品铺子(603719.SH)。

十多年过去,良品铺子已成长为营收接近百亿的上市公司,而杨红春也靠两套房子,换来了数十亿身家。这是一个成功的创业故事。而2020年上市之初,杨红春还曾雄心勃勃的喊出千亿目标,似乎志在必得。

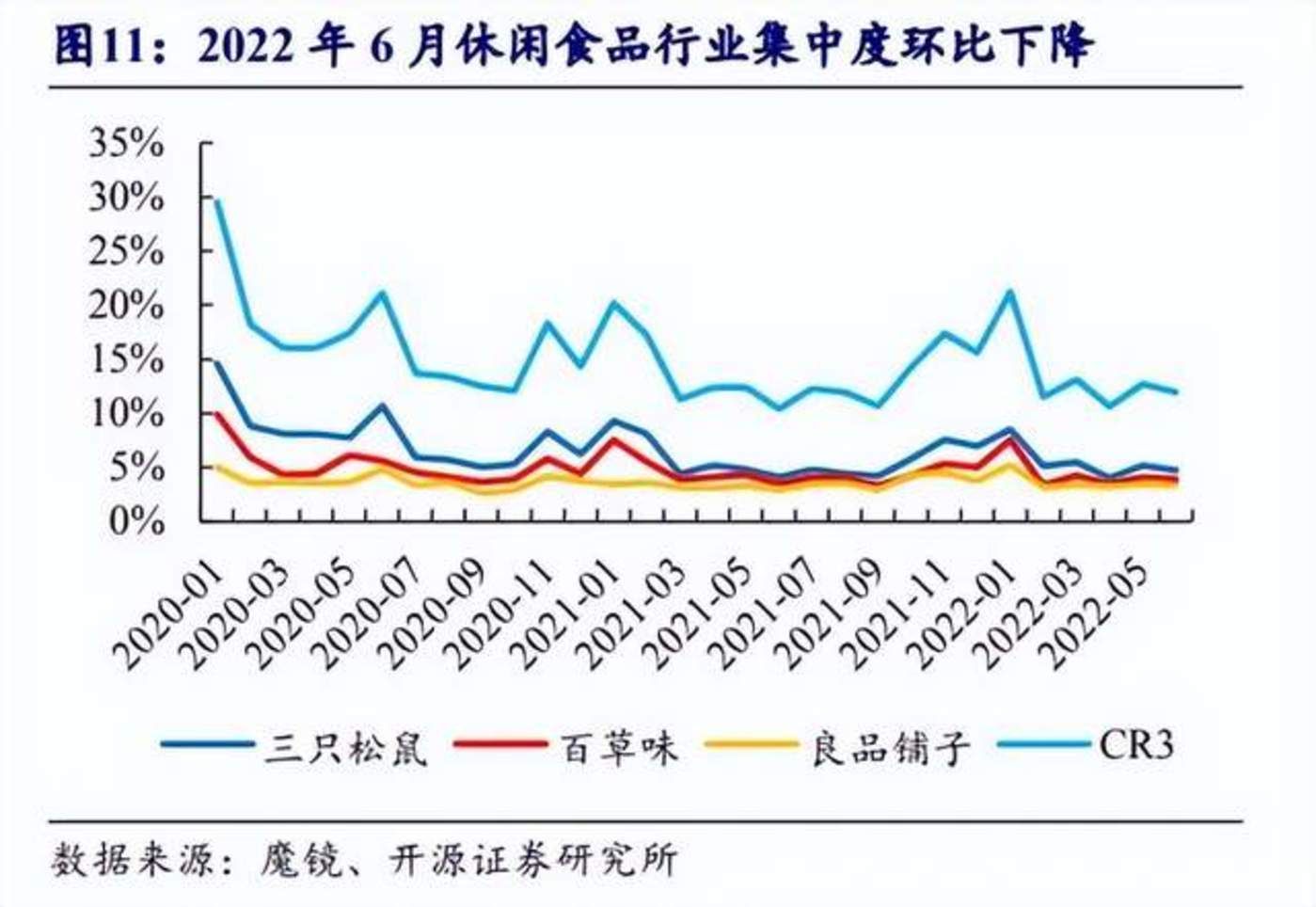

但是,深入了解零食行业可以发现,在万亿规模的背景之下,“一盘散沙”却是行业常态,头部前三的市场占有率才勉强超过10%,而且还在下降之中。

位列前三的良品铺子曾高举“高端零食”的大旗,但并没有拿到更多的头部红利。而就在这个月初,当初看好良品铺子的高瓴资本再度减持5%股份,持股比例降至6.67%。在目前的低位区间选择减持,高瓴想要离场的的心情似乎非常坚决。

- 1、良品铺子的零食故事在讲什么?

- 2、占领用户心智,良品铺子的“高端”做到了吗?

- 3、新零食时代,良品铺子怎么办?

带着上面几个问题,本文将展开对良品铺子的分析。

一个传统零食品牌的成功故事

“如果将全国各地最好吃的东西放在一起卖,肯定是个不错的生意。”在关于杨红春和良品铺子的创业上,2005年,久久丫董事长顾青的这句话经常被提及。

彼时,杨红春已经放弃了年薪30万的工作,正四处拜访成功人士,寻找合适的创业项目。而零食行业正在从洽洽瓜子、大白兔等为代表的大单品时代,向品牌连锁模式转向。

在良品铺子之前,依靠炒货生意崛起的来伊份,已在自家门店里增加了肉制品、豆制品、果干果蔬、糖巧果冻、糕点、进口食品等零食全品类。这样的模式,启发了良品铺子这样的后来者。

把最好吃的零食放在一起,树立品牌,再招加盟推而广之,良品铺子的这套打法非常简单,也集合了零食行业核心元素:产品、渠道、品牌。

但是,真正想要掌控这三大元素,并不容易。首先,要找到最好吃的零食。创业之初,杨红春为了开发产品,3个月跑了全国20多个省市,60多家工厂,最后优选了50多个品种。但是,2006年8月,第一家门店在湖北武汉开业之后,生意一度陷入困境。

无奈之中,杨红春卖掉了在广东打拼下的第二套房,准备最后一搏。也是在此时,顾青来到武汉,帮助他找到了问题所在。

“一招鲜,吃遍天,久久丫能火,就是靠卖鸭脖子,良品铺子叫得响的产品是什么?”

其实,不仅是在零食赛道,整个大消费行业中,企业都需要自己的招牌产品,就像洽洽有瓜子,香飘飘有奶茶一样,而杨红春为良品铺子找到的核心产品,是核桃与冬枣。

特别是冬枣,杨红春走了全国多个产地,最终才选定了河北黄骅的冬枣。并且为了保鲜,反复尝试,寻找到最佳的保质保鲜的方法。而杨红春的努力没有白费,仅冬枣一项,当年就为良品铺子创收3000万,一举摆脱困境。

虽然良品铺子至今也没有超级大单品,但小爆款不断,成功打开了发展空间。此后,良品铺子开始不断开店,在渠道方面发力,将成功模式进行复制。

2007年,也就是创业第二年,良品铺子的店面达到28家,2008年达到88家。截至2021年底,良品铺子共拥有线下门店数为2974家。而仅2021年一年,其新开门店就达619家,扩张速度不减。

此外,良品铺子借助移动互联网的潮流,成功实现了线上布局,形成了连锁门店+O2O外卖+大客户团购+电商平台+社区团购+自营APP的全渠道体系。

渠道的广泛布局,是良品铺子保持行业第一阵营的关键因素之一。而在产品上,截至2021年底,其已涵盖肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果炒货等15大品类,全渠道SKU(即单品)达1555个。

前面讲到的产品、渠道和品牌,前两项良品铺子都做得风生水起。但是,对于一家消费类公司来说,这还只是基本功,要想从行业竞争中脱颖而出,能不能建立起品牌护城河至关重要。2019年,良品铺子在行业内首次打出“高端零食”的旗号,目的也在于此。

但是,树立品牌难,树立零食品牌更难,而树立高端零食品牌,难上加难。

高端零食, 日趋模糊的品牌定位?

为什么说,在零食行业树立高端品牌这么难?

首先是因为,零食是一个进入门槛低、可复制较强的行业。无论是各种卤制品亦或坚果炒货,各种街边小店遍布了城市的各个角落。而如果有新品上市,也很快会被其他对手模仿。

目前,零食行业的头部集中度较低,而其处于下降趋势,这对于头部品牌来说不是好现象。

其次,零食产品具有较强的地域性,南北方消费者对口味、品类的喜好完全不同。农夫山泉凭借一瓶矿泉水,可口可乐凭借一瓶碳酸饮料,红牛凭借一罐能量饮料,就可以在全国乃至全世界建立起自己的品牌壁垒,而零食行业由于过于多样,反而成为建立强势品牌的障碍。

第三,零食又是最容易踩到“红线”的行业之一,那就是食品安全。而由于零食产地不同,代工厂不同,质量管控难度较大,一旦出现问题,对品牌就可能形成致命打击。

以良品铺子为例,一个“鸡肉肠生蛆事件”,就可以让辛苦打造的“高端零食”的人设崩塌。而对于良品铺子来说,随着产品品类的增多和营收增加,相关食品问题的投诉也屡见不鲜。而网络舆论中,一旦出现相关热点事件,对品牌都是相当大的挑战。

所以,当2019年良品铺子提出“高端零食”概念,试图在品牌上打出差异化时,就注定选择了一条相当难走的路。

关于“高端零食”,杨红春当时有一个自己的表述,即高品质、高颜值、高体验及精神层面的满足。但是,在良品铺子对自己品牌的打造过程中,似乎并没有找到更好的方法。

比如在营销上,良品铺子往往选择流量明星为其代言,吴亦凡、迪丽热巴、杨紫、黄晓明、彭昱畅等均曾榜上有名。对于一家面向大众的零食企业来说,这本来无可厚非,但这与别的品牌又有多少区别呢?

流量有钱就可以买到,但一味砸钱,却未必能把“高端”这个人设立得住。一个高端品牌的建立,往往需要很多年的市场共识与积淀,短短几年时间并不够。

从目前的市场情况来看,良品铺子虽然在努力塑造“高端零食”品牌,但实际上无论包装还是口感,和三只松鼠、百草味、盐津铺子又有多大差别呢?

进一步从业绩上看,推行高端几年后,良品铺子的“高端”并没有带来太多的品牌溢价。

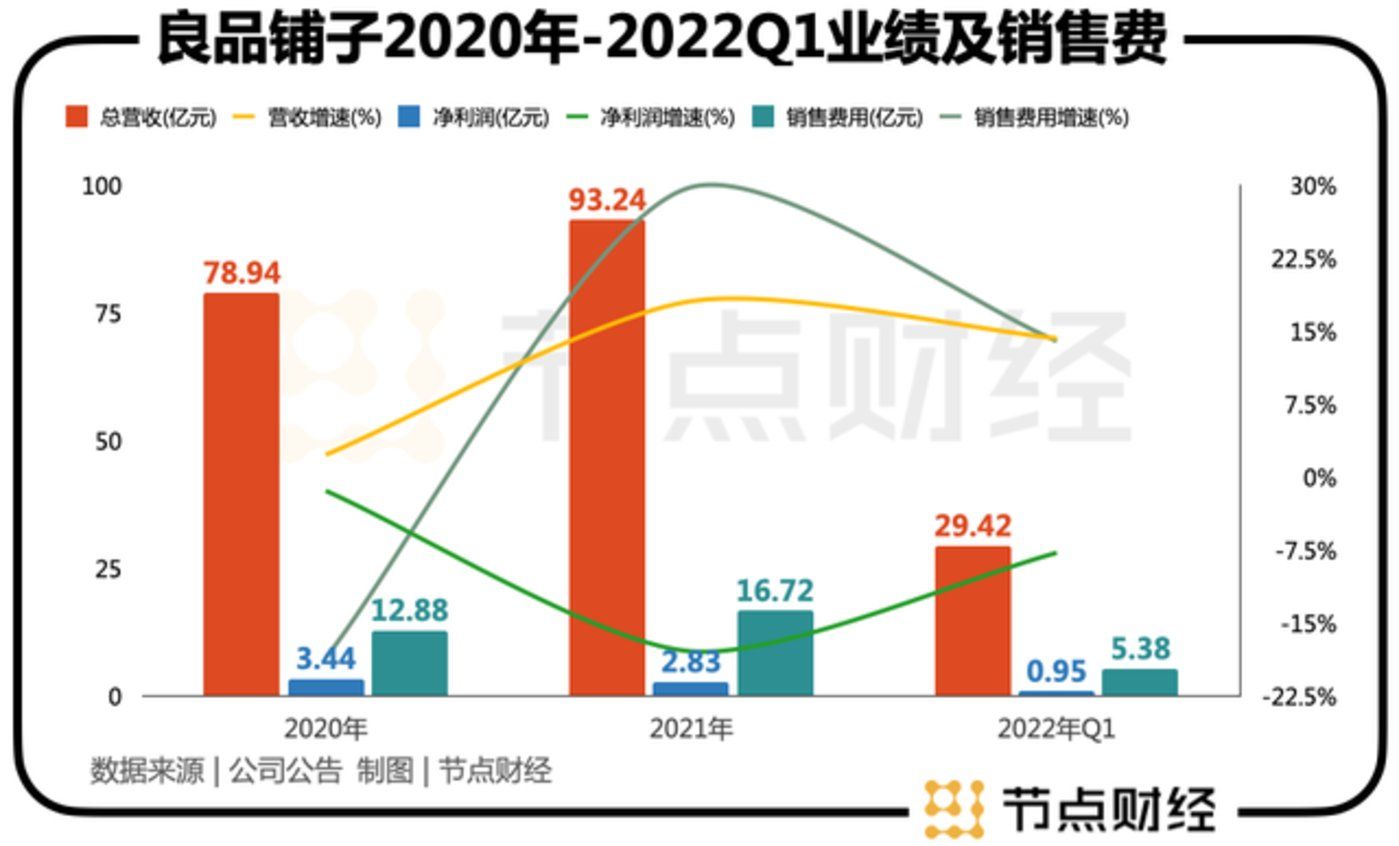

今年一季度财报显示,良品铺子的销售费用为5.38亿元,同比增长14.01%,同期营收为29.42亿元,同比增长14.3%。但是,同期净利润仅为9461.67万元,同比下降7.75%。

再看2021年,其销售费用为16.72亿元,同比增长29.83%,而去年公司净利润为2.83亿元,同比下降17.88%。

营销费用越花越多,赚钱能力反而越来越弱,这种状况下的“高端”,正在变得越来越模糊。

更为重要的是,就在良品铺子还在“高端”之路上努力时,新的时代正悄然到来。

老问题未解, 零食4.0挑战到来?

“吃腻了。”

一位90后零食爱好者兼良品铺子老用户告诉节点财经,似乎在无意中透露出对琳琅满目的零食产品的“审美疲劳”,也是对零食品牌的某种提醒。

“为啥吃腻了?现在的零食虽然花样多,其实变来变去就那些东西,包装好看点,但吃多了都会腻。关键肉脯虽好,不敢多吃啊,容易长肉肉。”她对节点财经表示。

如果给零食品牌划分一下时代,以大单品风靡一时的大白兔奶糖、洽洽瓜子等可以算作第一代,品类丰富的连锁品牌如良品铺子、百草味可以算作第二代,第三代则是以三只松鼠为代表的线上品牌。

虽然是起家于第二代的线下连锁品牌,良品铺子也吃到了电商红利。2012年,杨红春带领良品铺子陆续登陆天猫、京东、1号店等几十个线上电商渠道,先人一步完成了线上布局,为后来的爆发奠定了基础。

从第二代向第三代的演进中,可以说良品铺子有着非常漂亮的转身。但是,随着互联网红利的消失,“零食4.0”时代正在到来,而良品铺子能否继续辉煌,在前述“增收不增利”的业绩报表中已然被敲响了警钟。

这个新的零食时代,以健康和线上线下融合为特点,以“万物皆可零食化”的方式,打开了新的零食空间。

在华熙生物的“黑零”上线之前,大概没有多少人会想到,美妆领域的玻尿酸也可以被用来做零食。除华熙外,屋里可可也将玻尿酸与可可相结合,推出了“玻尿酸可可”。

其实,不只是玻尿酸,葡萄籽、烟酰胺、胶原蛋白等护肤品也在“零食化”的道路上不断进军。

此外,保健品也有这种趋势。比如新功能食品BuffX,打着健康时尚的旗号推出“上课醒醒片”,以及代餐品牌Smeal、ffit8、鲨鱼菲特、妖精的盒子、美丽营养、植物教授等,都在开拓零食更多的可能。

另一方面,随着新概念零食的推陈出新,包括良品铺子在内的传统零食品牌的市场占有率在不断下降。

面对这种趋势,良品铺子也在不断适应变化,比如推出了儿童零食子品牌“小食仙”、健身代餐零食子品牌“良品飞扬”等。

“品牌要长久地生存下去,必须要讨好年轻人。”良品铺子CEO杨银芬也曾如是说。

但是,如今的良品铺子和杨春红,在拨开“高端化”的外表后,似乎仍需要回答当初顾青的问题。相较于三只松鼠的坚果,卫龙的辣条,洽洽的瓜子、绝味的鸭脖等,良品铺子“叫得响的产品”又是什么?

这里的大单品,指的是营收超10亿的爆款,而良品铺子颇为自豪的肉脯系列,目前也只有5亿的规模。

华安证券曾对零食行业分析指出,在这个低门槛赛道,入局者会越来越多,下场近身肉搏成为内卷常态。这种模式导致了头部品牌并未具有绝对的护城河,被直接竞争对手甩开,甚至被跨界的黑马反超也并不是新鲜事。

一面是新时代的“后浪”,一面是老问题的纠缠,良品铺子的未来仍需要边走边看。

阅读3595

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

雪糕品牌必有一战,新消费的冰柜战争")

重庆啤酒抢跑高端化,谁是真正的“多边形战士”?")

杨红春的高端倔强,良品铺子如何考量?|杨红春|洽洽|瓜子|铺子|零食...")

安慕希布局“数字藏品+品牌”元宇宙营销战略")