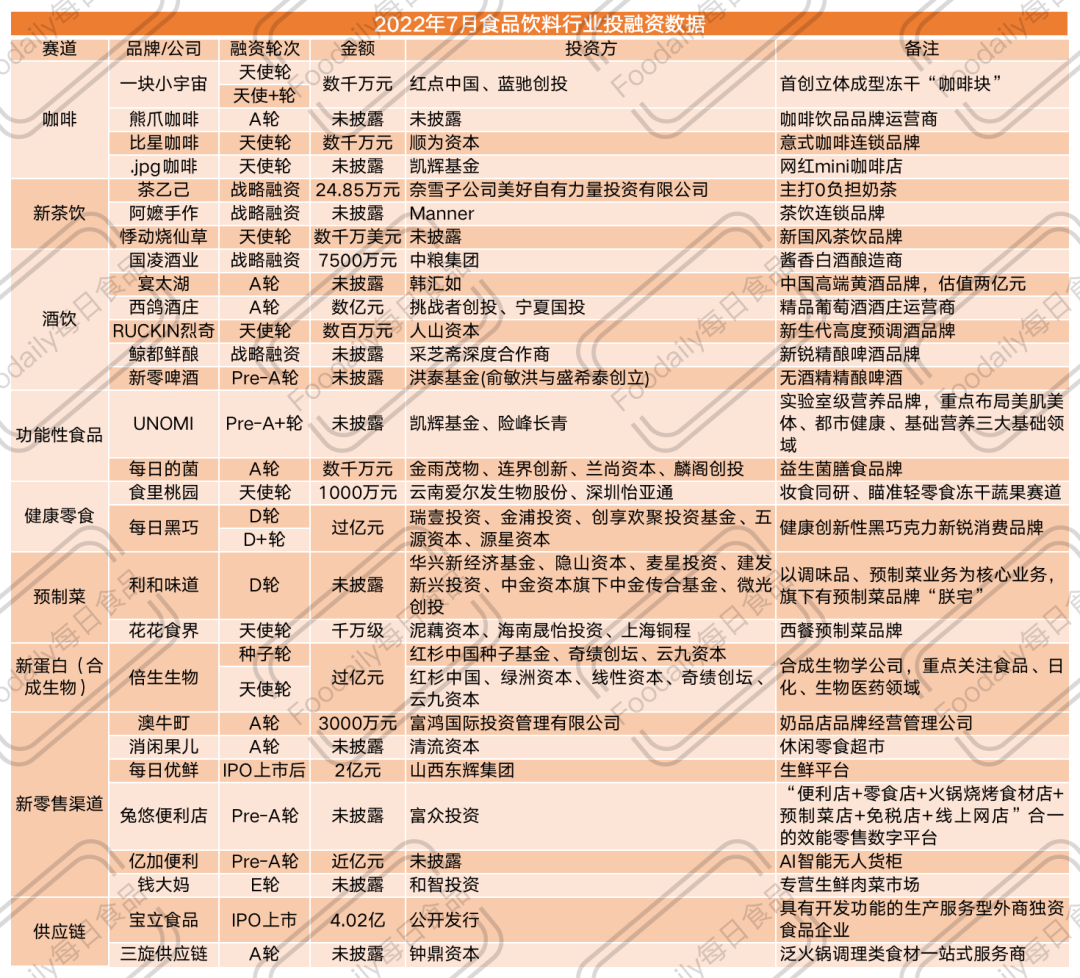

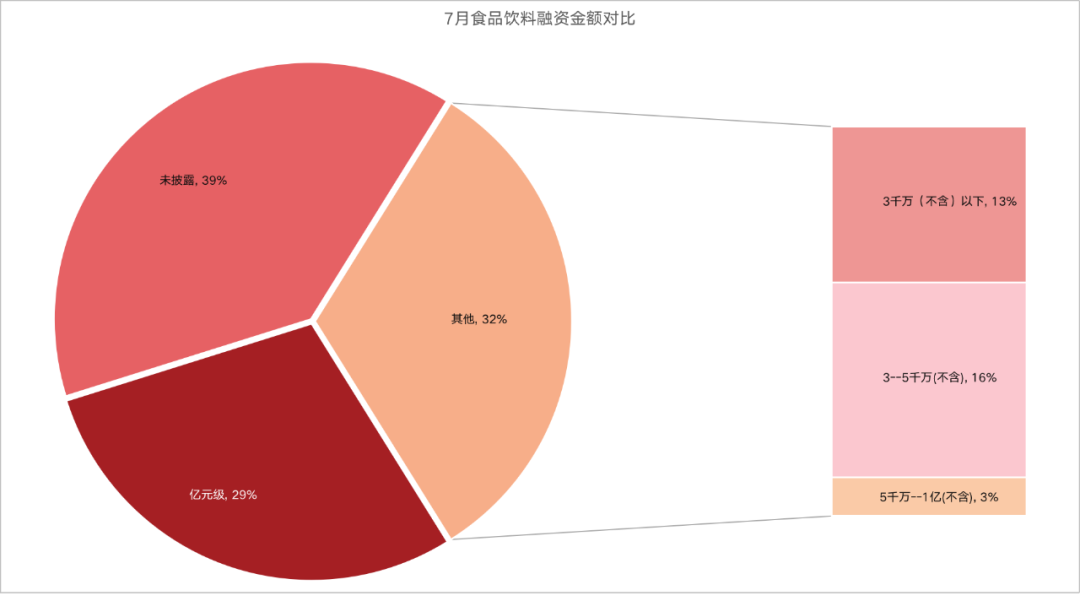

根据Foodaily每日食品不完全统计,2022年7月食品饮料行业共计发生31起投融资事件,总金额仅有16亿,其中12起融资未披露金额。另外除投融资外,中式快餐连锁企业「乡村基」、百年老字号「德州扒鸡」、乳业新势力「认养一头牛」冲刺上交所IPO上市;以及食品调味料供应链企业「宝立食品」7月15日成功IPO敲钟,募资4.02亿人民币。以下为Foodaily每日食品独家整理的2022年7月份食品饮料赛道的详细融资情况:shiye-toutiao

01

酒饮、新零售最吸金

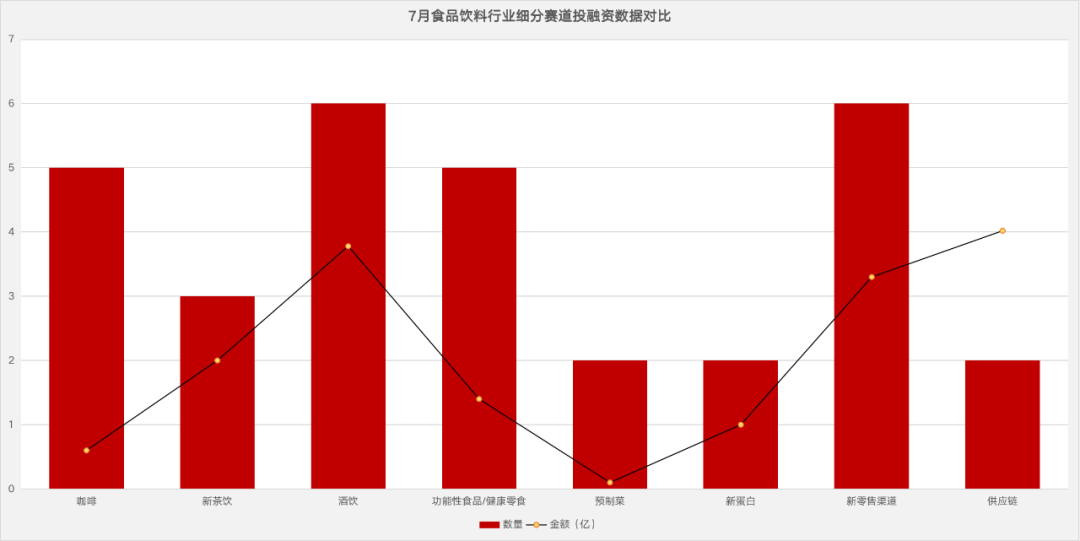

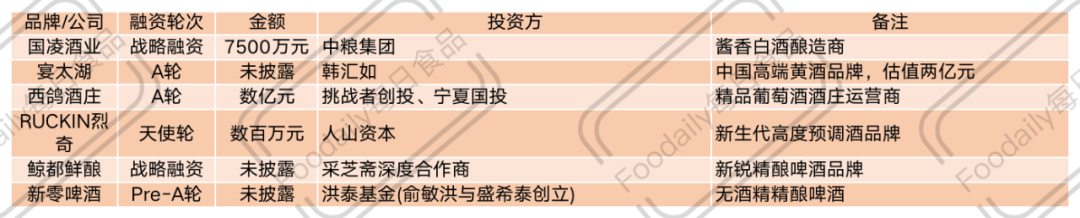

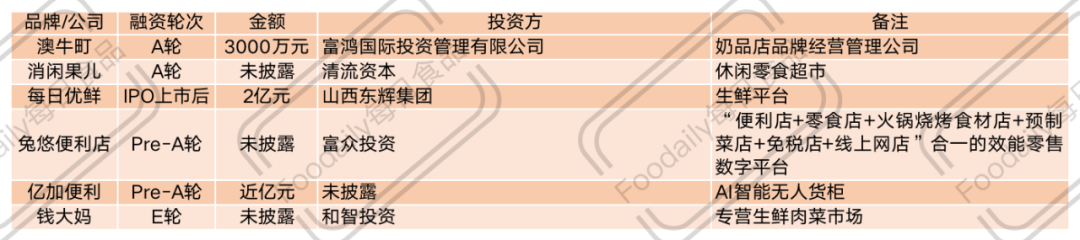

从细分赛道来看,酒饮、新零售渠道、供应链三大赛道最为吸金,分别获得3.78亿、3.3亿和4.04亿人民币融资。但供应链之所以能成为融资最多的赛道,是因为「宝立食品」IPO上市,首次募资达4.02亿人民币,且由于近两年新消费风起,消费供应链企业已然成为背后的赢家,当前宝立的股价已从上市之初的10.05元/股飙升至如今30元/股(截止8月1日15:00),累计涨幅达到300%。从融资数量上看,酒饮和新零售依然是获得融资最多的两大细分赛道,均为6起。值得注意的是,酒饮赛道中,金额最高者为西鸽酒庄,金额达数亿元,投资者之一为挑战者创投,此次融资后,挑战者资本及唐彬森的“酒业帝国”依然覆盖了白酒、啤酒、葡萄酒等。而新零售渠道的两笔“热钱”都融在了生鲜赛道中,如每日优鲜、钱大妈,钱大妈虽未披露具体金额,但已融到了E轮,上一轮融资也拿下了数亿元。不过每日优鲜在刚公布拿到2亿融资后的几天,就被曝“解散”,如今据多家媒体报道,每日优鲜的融资款项还未到手,其对外只宣布,关闭30分钟极速达业务,并未解散。同一时间,据「新熵」调查,每日优鲜的供货商欠款总额已1亿元左右。shiyetou-tiao.cn

02

资本抛弃腰部项目?

食-业-头-条

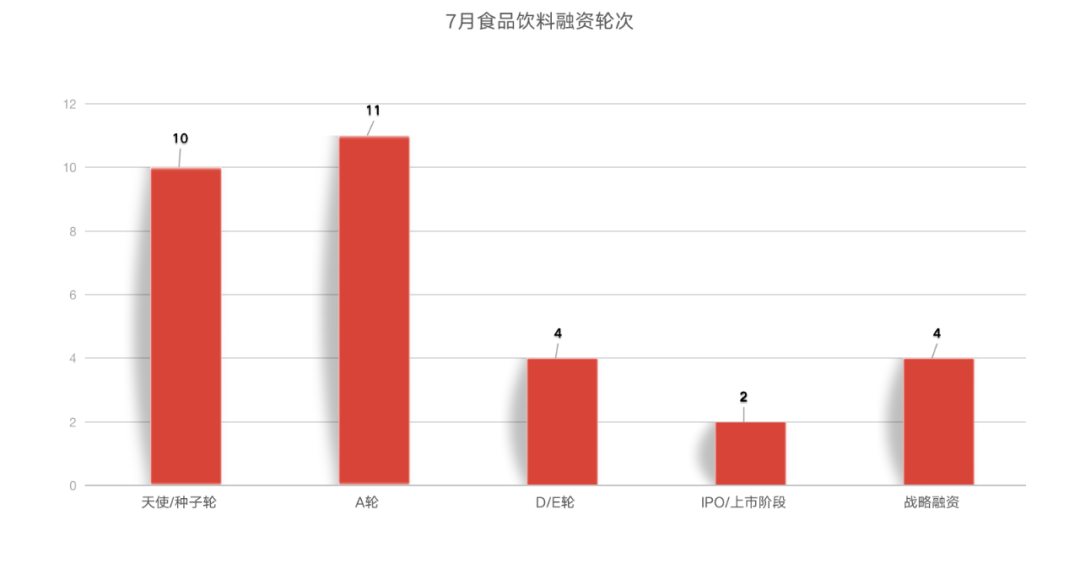

早期项目(天使/种子轮、A轮)比重较高,占到60%以上。甚至11起A轮系列中,有4起都是Pre-A轮。而B、C两个系列轮次无融资,更多则是D/E轮和IPO上市阶段,融资数量为6起。过亿项目的轮次亦能看出,中腰部项目或许正在受到资本市场的冷落。7个明确金额的过亿项目如悸动烧仙草、西鸽酒庄、每日黑巧、倍生生物、每日优鲜、亿加便利、宝立食品中,融资轮次均为早期项目,或IPO上市阶段。虽未披露金额,但大概率在亿元级别的利和味道、钱大妈,两个项目的轮次均在D轮及以上。03

新茶饮融资低迷转向

咖啡、酒饮还有新变数

食业头-条

喜茶、奈雪两大品牌品牌频频降价;茶颜悦色涨价;季节性水果、小众水果轮番出场;奶+茶+水果+麻薯、椰果等各类小料的组合已然玩不出新花样......经历了过去两年多时间的喧嚣,新茶饮在定价、食材拼配、营销创新等各方面的天花板已然显现,资本也对这一波“传统”新茶饮品牌的兴趣降低。如今市场再将眼光转向更细分的赛道,如烧仙草、柠檬茶、水果茶等,融资之外,新开店、及新茶饮品牌的新增产品中,手打柠檬茶在近一年间呈爆发之势;而在烧仙草细分市场中,悸动烧仙草也属头部品牌之一,虽仍处于早期融资阶段,但其已成立14年,目前全球已有2500+门店。同时精品咖啡连锁品牌、头部新茶饮品牌在自身业务之外,也开始建立品牌矩阵,开始投资其他品牌,如奈雪投资茶乙己、manner投资阿嬷手作,喜茶、茶颜也都在陆续投资。而咖啡内卷很严重,但内卷的持久战也才刚刚开始。就近一年的咖啡投融资现象来看,在2020年疫情缓和后,精品速溶咖啡的融资速度就逐渐降低,三顿半、隅田川、时萃、永璞等头部品牌的优势保持得还较为明显。连锁咖啡品牌的融资还在持续,但很明显,投资重点移到了区域性咖啡品牌,如比星咖啡、.jpg咖啡目前都还算是广东本土市场品牌;且上半年的咖啡融资中,FELICITY ORIGIN果咖、八福咖啡SOBUFF都源于广东省;DOC、RUU则是长沙本土品牌;小洋侨来自海南;歪咖啡起于宁波等。上海一直以来是咖啡品牌聚集地,竞争早已白热化,加之上海、北京等一线城市的咖啡消费饱和度都较高,下沉是必走之路。那资本将投融资眼光投向长沙类的网红城市,或其他一二线市场,也是趋势所使。此次融资金额最高的就是西鸽酒庄。据介绍,西鸽酒庄创立于2017年,主要生产葡萄酒,2021年突破2亿元销售大关;2022年截至4月底,「西鸽」的订单签约量便达到了2021年一整年的销售量。据悉,西鸽的融资也是中国精品葡萄酒领域第一笔有规模且专业的融资。除低度酒(果酒、葡萄酒)外,近两年关注较多的两大酒饮细分品类还有白酒、精酿啤酒。白酒虽融资轮次不多,但几乎每一轮的金额都不低,整体来看,白酒的融资聚焦场景创新、传统焕新、数字品牌等。精酿啤酒则相反,融资数量多但金额不高。据《天猫啤酒趋势白皮书》显示,精酿啤酒市场正在高速增长,2021年,我国精酿啤酒的消费增速远高于整个啤酒市场。这样的高速增长,不仅让众多新品牌诞生,更让百威、嘉士伯、青岛等传统品牌也推出精酿啤酒;盒马、海底捞等也在布局精酿啤酒......但在中国市场,除白酒有明显的头部品牌,如茅台,果酒、精酿啤酒、葡萄酒等多细分类目虽前景可期,但并未出现领军品牌,未来还会有更多新变数。04

生鲜“前路未明”、数字“已成定局”

无论是数量,还是金额,7月的新零售渠道都居于领先地位。其中,如前文所言,每日优鲜公开2亿融资后被曝“解散”;钱大妈完成E轮融资,不过此前也曾被曝,加盟商多数亏损。不过生鲜电商,一直以来就不被看好。冷链、供应链、产品标准化等各个环节都在耗费成本,且中国的生鲜电商平台一直都在打“烧钱”价格战,更别提盈利了。中国研究中心数据显示,国内生鲜电商领域,大约有4000多家入局者,其中仅有4%营收持平,88%陷入亏损,最终只有1%实现盈利。钱大妈主打“不卖隔夜肉”,但要真正做到,并不简单,最终只能靠关店前的疯狂打折,甚至白送,所以加盟商盈利艰难。故而,无论线上线下,生鲜都是一条不好走的路,“新鲜”模式仍需要被验证。但数字平台,已然成为必然趋势,无论是折扣连锁,还是美妆集合店,又或者是便利店,大多都将消费需求获取、消费者运营留存、库存等上中下游环节数据化,最大程度地提高经营。效率。此次融资的兔悠便利店便是一家集“便利店+零食店+火锅烧烤食材店+预制菜店+免税店+线上网店”为一体的效能零售数字平台;亿加便利也是一家AI智能无人货柜研发商,采用的是AI新零售+无人值守综合模式,且无人零售业务融资在近年来也较为频繁,如包含丰e足食等多个智能货柜项目都已获得融资。1、融资时间以媒体披露时间计算,本次统计时间为2022年上半年;2、数据来源互联网,Foodaily每日食品整理制图,图片及数据引用需写明来源。3、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万等。

文:Lucy

来源:Foodaily每日食品(ID:foodaily)

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

烧光140亿元,又一家独角兽要凉了?")

茶饮品牌扎堆“口令营销”,是什么新的社交密码?")

清爽气泡掘金乳饮体验:缪可气泡乳酸菌| 每日新品烩 vol.24")

凭借一根“不完美”香蕉,这个品牌竟斩获1800万美元融资?| 新XIU")

整根人参柠檬茶爆火,奶茶营销好上头")