白酒躲不过周期

百度 2022年07月31日

今年的白酒行情,仍令价值投资者失望。

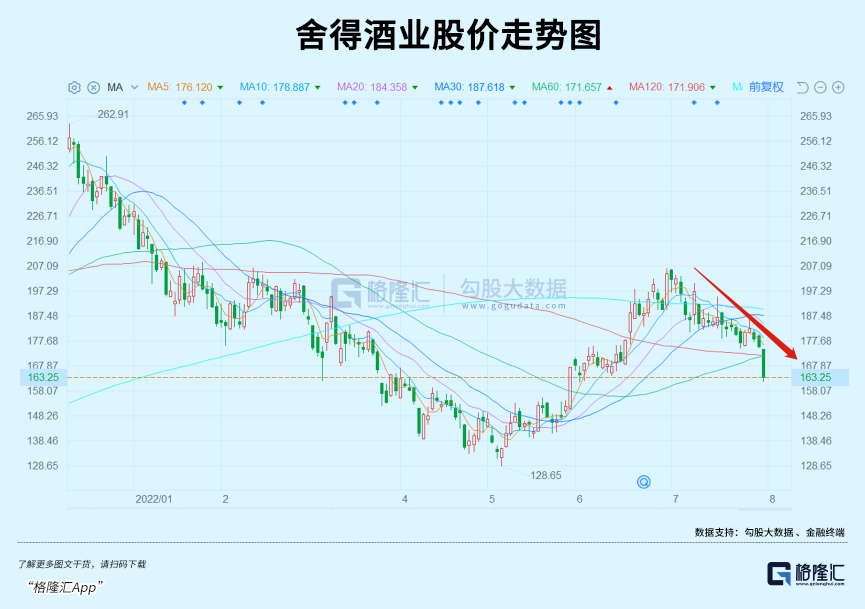

本周五,中证白酒大跌3.33%,较7月1日累计回撤高达12%。其中,古井、舍得当天闪崩7%左右,五粮液、酒鬼酒、山西汾酒均暴跌超4%。

对于舍得的闪崩,市场传言二季度业绩不行。要知道2021年,舍得全年单季度业绩增速为114%-1031%,今年一季度增速也仍然高达75%。对此,舍得方面罕见回应:股价下跌我们也在持续关注,今日(29日)高端酒企股价都有回调,可能是市场情绪原因等。目前公司经营正常,成都疫情对于公司有影响,但公司属于全国化企业并不特别依托于某一市场。同时,该人士表示,从行业角度来看,6、7月份天气较热,对于白酒消费相对淡季。

另外,古井贡酒在昨日盘后,用靓丽业绩快报回应:Q2营收同比增长29.55%,归母净利润同比增长45.32%,扣非归母净利润同比增长48.96%。

7月28日召开的政治局会议总基调为“疫情要防住,经济要稳住,发展要安全”。疫情防控放在第一位,说明重要性不言而喻。

对于下半年的白酒行情,怎么看?

01

周期

白酒其实也是有周期的,因为白酒消费与经济活跃度密切相连。经济有大周期与小周期,白酒是逃不掉的。

2008年9月之前,全球似乎相安无事,虽然金融市场已很动荡。当年9月15日,美国名声赫赫的第四大投行雷曼兄弟申请破产倒闭,大为震惊全球金融市场,次贷危机的威力向全球蔓延开来。

当年前三季度,白酒消费并未受到实时性干扰。其中,茅五泸汾舍的Q3同比增速分别为22%、63%、122%、166%、65%。但四季度开始,消费活动明显受到冲击,酒企业绩断崖式暴跌。茅五泸汾舍Q4同比增速分别为-47%、53%、-50%、-60%、-93%,整个白酒板块利润骤降28.7%。

白酒板块遭遇重挫,整体估值从90倍下降至20倍,跌幅高达73%。其中,茅台估值从100倍下挫至18.5倍,跌幅62%,五粮液、泸州老窖均从120倍左右下挫至26.3倍、16.3倍,跌幅高达74%、78%。另外,汾酒、舍得、酒鬼酒、古井估值倍数分别下挫78%、74%、88%、78%。

后来,随着中国经济触底反弹,白酒业绩在2009-2012年年复合增速高达28.7%,估值倍数从20倍又回升至40倍左右。

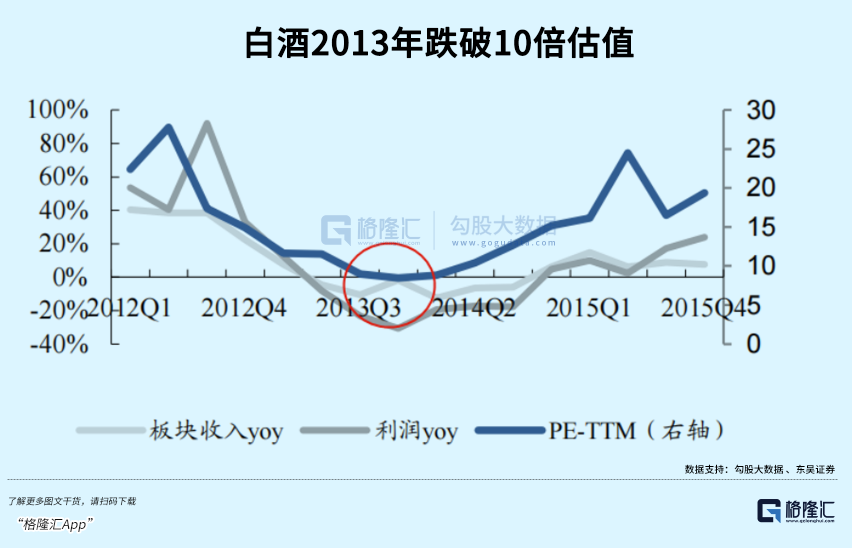

白酒三年牛市行情后,2012年底遭遇行业至暗时刻——在政治局会议上审议通过了关于改进工作作风、密切联系群众的八项规定。禁令三公消费,斩断了政务消费需求。要知道,当年白酒消费结构如下:政务消费占40%,商务消费占42%,个人消费仅占18%。

屋漏偏逢连夜雨,那年又刚好碰上酒鬼酒的幺蛾子——2012年11月19日,酒鬼酒被爆由上海天祥质量技术服务有限公司查出塑化剂超标2.6倍。

颠覆式利空之下,白酒板块估值从40倍左右急速下挫至2013年的10倍以下,整个萎靡行情持续至2014年初。其中,茅台从27.7倍下挫至8.8倍,跌幅高达55%。五粮液、泸州老窖则从20倍左右下挫至5.95倍、6.61倍,跌幅均超过62%。汾酒、洋河、舍得、酒鬼酒均回撤70%-80%。

经历低谷之后,白酒消费逐步从政商务消费转向个人与商务消费。早在2017年,个人消费占比已经占到整个白酒的52%。

从2016年开始至2018年上半年,白酒迎来戴维斯双击,估值从16年初的17倍飙升至18H1末的34倍,业绩则是享受了量价齐升的爆发。2018年下半年开始,国内经济放缓,叠加A股整个大盘倾泻而下,白酒估值在半年之内又回撤至18倍左右,跌幅高达50%。

还记得2018年三季度的茅台吗?

单季度茅台归母净利润仅增长2.71%,而一二季度分别增长38.93%、41.53%。这被媒体大肆炒作,认为茅台不行了,年轻人不喝白酒了。这加剧了市场的恐慌,业绩披露后的第二个交易日,茅台被死死按在了跌停板上,隔日再度大跌4.57%,那时的茅台价格不足500元,估值刚刚20倍出头。很快,茅台见底飞升,众多投资者留下了没有格局的眼泪。

2019年开始,白酒再度迎来3年的大牛市,尤其是中高端龙头均上涨了几倍,甚至10倍以上。妥妥戴维斯双击,业绩量价提升,估值倍数从18倍跃升至2021年2月的71倍。

2008年以来,白酒行情复盘如下:2008年次贷危机至暗时刻—2009-2012大牛市—2013年因三公消费再现至暗时刻—2014-2015业绩增速很低,估值慢慢爬升—2016-2018H1大牛市—2018年H2迎来瀑布式暴跌—2019-2021超级大牛市。

2008年、2013-2015年、2018年,中国经济在这些时间段内均有降速,而同期白酒也迎来了非常糟糕的行情表现。

时至今年,上半年GDP增速为2.5%,二季度增长0.4%。经济相对承压,也预示着经济活跃度有所下滑,叠加疫情偶有爆发,白酒的消费需求一定会受到冲击,尤其是次高端及其以下的领域。

在我看来,从更大的经济周期看,白酒或许已经进入下一个不景气的周期之中了。这是我们接下来做白酒投资要知道的宏观背景。

02

机会

2016年,中国白酒产量达到历史峰值,为1358.4万千升。此后,白酒产能不断下滑,2021年仅有715.63万千升,较2016年高峰大幅下滑47.3%。

产能下滑的同时,白酒价格持续攀升。2016-2020年,规模以上白酒企业平均吨价从4.51万元提升至7.88万元,涨幅高达75%,年复合增速高达14.95%。当然,茅五泸同期涨价更为凶猛。

量缩价升的这几年,白酒行业集中度大幅提升,规模性白酒企业数量从1600家大幅下滑至不足1000家。其中,全国6000亿的营收,上市酒企就占到了50%,利润总量为1700亿元,上市酒企占到了1500亿元。

6000亿的盘子,中高端白酒不断在侵蚀中低端白酒的市场蛋糕。2016年,高端白酒(茅五泸郎以及其他)市场规模为568亿元,到2020年,已经飙升至1425亿元,占整个白酒规模的比例从9%快速提升至24%。2016-2020年,高端白酒营收增幅分别高达19%、37%、31%、22%、14%。

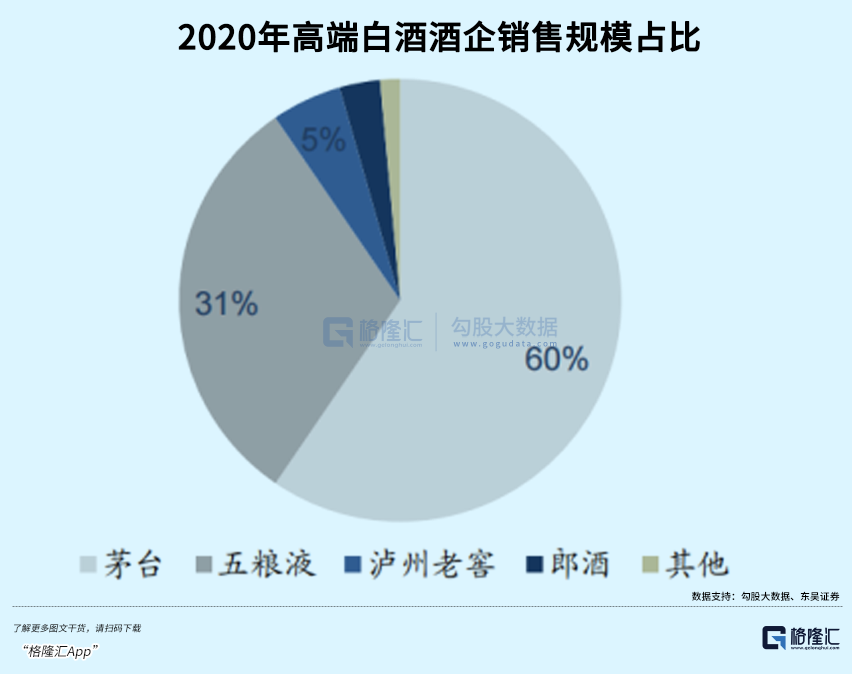

在高端白酒领域,茅台一家独大,销量占比47%,销售额占比更是达到60%,远超过五粮液的38%、31%。除了茅五外,国窖1573占比区区只有5%,其余还有郎酒、国台(龙酒、十五)、青花30、内参、梦9等,但占比都很小。

高端白酒中,2000元价格带仅有茅台一家。在1000元价格带上,市场格局也较为明晰,其中,五粮液占比73%,泸州老窖占比18%,郎酒占比7%。不过值得警惕的是,茅台1935年于今年推出,剑指1000元价格带,给当前的市场格局会造成不小的冲击和重塑。

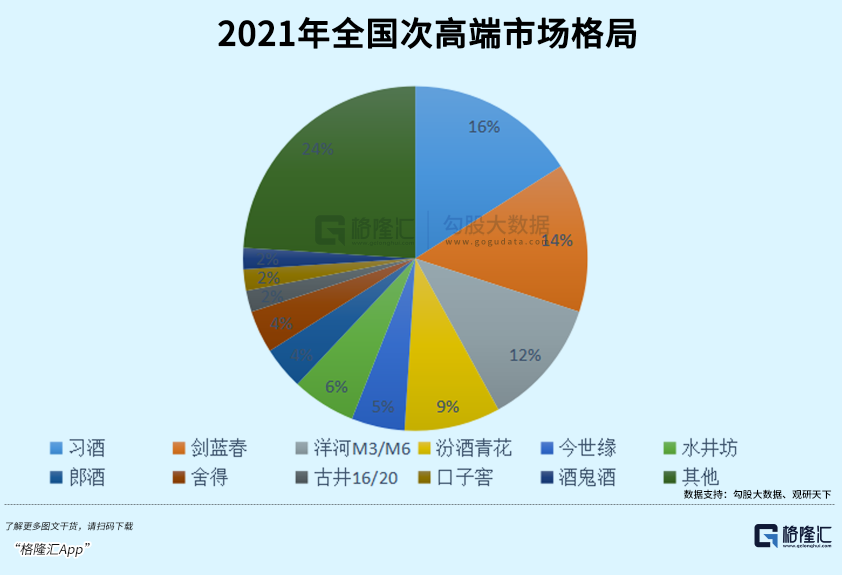

次高端白酒中,2020年市场规模为760亿元,占整个白酒的比例为13%,远低于高端酒的24%。在2016—2020年,次高端白酒年复合增速高达27%,也要低于高端酒的37%。

次高端主要包括剑南春、汾酒青花系列、洋河梦系列、水井坊、品位舍得、酒鬼酒、今世缘、郎酒、古井16/20等。其中,习酒市场份额占比最高,达到16%,其次为剑南春,达到14%。

经济下行周期,叠加疫情防控等多重因素,次高端酒受到的冲击将会是很大的。而高端酒企中,除了茅台非常硬外(22H1利润大增20%,全年完成15%的目标非常轻松),五粮液与泸州老窖的批价也都比较萎靡,均将面临较大业绩压力。

不管是未来中长期趋势看,还是下行周期抵御风险的角度看,选择高端白酒将会是投资的温暖港湾。

03

尾声

7月28日,美国披露二季度GDP数据,年化率仅为-0.9%,一季度为-1.6%。连续两个季度经济下滑,其实已经是“技术性衰退”。但拜登、耶伦诡辩,这并不是衰退,我们就业好得很呢!

其实,根据过去近百年历史看,连续两个或多个季度美国GDP为负增长,经济确实是陷入了衰退。10次中唯有1947年是一个例外——产能过剩导致,美国用马歇尔计划转移产能扭转经济下滑。

但现在完全不可同日而语,在创40年高通胀+大幅度加息缩表+新冠疫情持续肆虐+俄乌地缘政治危机等大背景下,下半年绝大概率将持续衰退,且可能是严重衰退。

曾准确预测2008年金融危机而被称为“末日博士”的努里尔·鲁比尼在25日接受采访时表示,美国面临上世纪70年代式滞胀和2008年式债务危机的结合体,即滞胀性债务危机,所以最终可能比70年代和全球金融危机情况还要糟糕。而认为衰退将是短暂而轻微的完全是“纯粹的妄想”。

正在接受采访的鲁比尼,来源:观察者网

欧洲更是大冤种,陷入经济衰退其实将会是必然。在欧美宏观经济如此恶化的大背景下,我们也会受到一定的牵制。

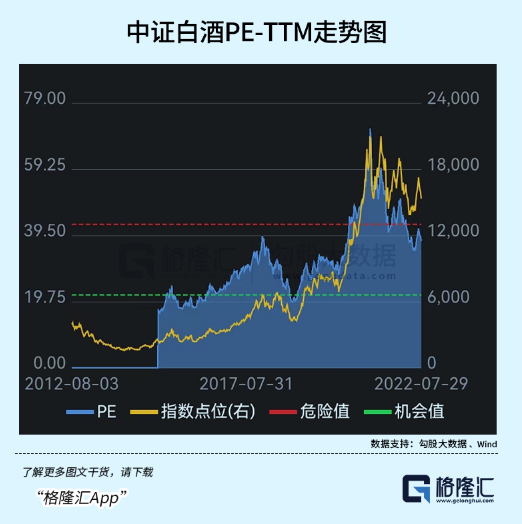

当前,白酒整体PE-TTM为37.88倍,虽然较2021年历史最高的71倍大幅下滑,但绝对值仍然偏高,还未回到合理估值水平。

基于以上综合分析,当前白酒是否具备良好的抄底机会,其实已经不言而喻了。当然,针对中长期投资者而言,可以无视中短期的业绩下滑以及股价下挫。

参考资料:东吴证券《白酒板块的复盘与展望》

作者:墨羽枫香

数据支持:勾股大数据(www.gogudata.com)

阅读30

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

重庆啤酒抢跑高端化,谁是真正的“多边形战士”?")

安慕希布局“数字藏品+品牌”元宇宙营销战略")

杨红春的高端倔强,良品铺子如何考量?|杨红春|洽洽|瓜子|铺子|零食...")

雪糕品牌必有一战,新消费的冰柜战争")