资本做局的“预制菜”,终会成为一盘“韭菜”?

联商网 2022年07月30日

高调进军预制菜赛道的罗敏,原本想借新“风口”翻身,没想到反而栽了大跟头。

前日,他凭借一场19个小时的直播,涨粉400多万,GMV高达2.5亿,但出道即巅峰。几天后,罗敏的“直播搭档”贾乃亮、傅首尔纷纷发布声明,终止与趣店合作,并划清界限。原因是趣店“校园贷”的黑历史被拔出发酵,成为众矢之的。

直播中,罗敏呼吁宝妈们加入,并称宝妈们只要在小区几百米的附近开一家预制菜门店,每天只需卖出50份菜,每月即可轻松赚大几千的收入。

网友纷纷留言:“收割完大学生,又来收割宝妈。”“资本有原罪。”“趣店不倒,这届网友有不可推卸的责任”......

其实,预制菜赛道并非为了“割韭菜”而诞生,需求本身是存在的。据相关机构统计,2021年,中国预制菜产业市场规模已达3459亿元。但大部分来自2B场景,此次资本助力预制菜,正往2C零售场景推到高潮。

预制菜今日的火爆,与当年生鲜电商、社区团购、前置仓电商有异曲同工之处,切的都是“高频刚需”。但靠补贴“烧”出来的规模,当资本环境、经济环境恶化后,最终成为一盘“死棋”。

昨日,每日优鲜的“暴雷”,陷入倒闭风波再一次给整个行业敲响警钟。

01

资本高手“做局”预制菜

草根创业,多次折戟,终在34岁把趣店送上美国上市的罗敏,在不少人眼中已经是人生赢家。

但他谙熟资本套路,紧跟每一次风口,即便是大白汽车、千里目奢侈品等,趣店校园贷清盘后的转型项目,无一成功,但始终秉承着“高举高达,撒币圈规模”的原则。

此次,罗敏进军预制菜“一分钱买酸菜鱼”、“1500台iPhone 13免费送”。在低价拉人头和重金砸流量的互联网营销策略下,趣店完成了快速入场、扩张的进度。但刨去物流和成本,罗敏5分钟赔了500万。

亏损也阻挡不了罗敏的步伐。在看到疯狂上涨的粉丝和单量后,罗敏次日便公开表示将在下半年启动10万家线下开店计划。

按照罗敏的规划,趣店预制菜的用户,可以免费加盟趣店预制菜实体店。这种免费加盟的实体门店,今年年内要达到1万家,明年达到5万家,到2024年达到20万家。

然而,高光时刻之后,竟变成“见光死”。

罗敏蹭“东方甄选”直播间时被前者导播拉黑,“趣店罗老板”的粉丝也从高峰期的508.2万跌至目前的484万。

罗敏快速下滑的粉丝,是网友们讨伐的结果。同时,网友们更质疑预制菜的商业模式。

预制菜是随着“宅家经济”“懒人文化”兴起的商业模式。根据艾媒咨询显示,2019年—2021年,我国预制菜市场规模从1445亿元增加至3459亿元。预计之后将以20%的增长率逐年增长,到2027年,市场规模将突破1万亿元。

大众质疑,主要是因为预制菜品牌通常采用加盟的扩张模式。趣店不走寻常路,其以不收取任何费用的形式向用户授权品牌,还负责指导门店装修、商品销售等。

不仅免费,趣店甚至还要“借钱”给加盟商。在发布会上,罗敏表示,“我们会给加盟的人免息贷款,所有的APP小程序都不用操心技术体系,我们都会做好。”此外,他还强调趣店未来将会是一家卖菜的公司,而非互联网公司。

实际上,趣店做预制菜的本质是披着“卖菜外衣”做(供应链)金融公司。这种类似于名创优品的加盟模式,倘若店铺盈利效果不好,加盟商的矛盾就会集体爆发。

看重预制菜价值的,不只有罗敏。早些时期,像海底捞、全聚德等知名餐饮品牌也躁动不已,纷纷入局。味知香、千味央厨等品牌更是上市、融资动作不断。

年初,曾打造过神州租车、瑞幸咖啡两家上市公司的陆正耀,也宣布启动预制菜项目“舌尖英雄”。短短4个月内,舌尖英雄得到了16亿元融资,加盟意向店签约数达到6000家,并计划在5个月内落地3000家门店。

而陆正耀做预制菜的模式,与其当年做神州租车相似。借助资本快速起量,形成规模,多渠道变现。这非常考验品牌的资金实力。稍有不慎,便有资金断链的风险。

现在,新老玩家纷纷在预制菜跑马圈地,似乎不担心资本的问题。在品牌愈加疯狂、膨胀之际,他们似乎没来得及看清预制菜靠资本能走多远。

02

B端主角“闷声赚钱”,C端配角“放大”吸睛

根据《2022年中国预制菜行业洞察报告》显示,2013年至2021年,预制菜赛道共发生71起投融资事件,披露融资总金额超10亿元,涉及项目42个。

10天前,专注于食品领域的利和味道完成D轮融资,由华兴新经济基金、隐山资本、建发新兴投资等共同投资。社区生鲜店受挫的钱大妈也于近日,靠着预制菜项目获新一轮融资。

不过,目前我国预制菜品牌大都以2B为主。国海证券研报显示,2021年,预制菜C端市场仅占比20%,B端市场占据80%。

B端占据八成份额,主要因为有大量不具备供应链能力的餐企。预制菜具有标准化、易复制、减少加工流程等特性,节省厨房厨师成本,提升出餐效率。

此外,预制菜供应商是专业化研发团队,出新速度会比一般餐饮更快更专业,能极大地提高餐厅的出新速度。所以,预制菜在餐饮B端是个非常有“钱”景的市场。

入局较早的味知香、信良记、蒸烩煮等企业吃到了红利优势。去年4月,味知香还成功上市,成为“预制菜第一股”。

反观C端市场,预制菜企业试图依靠大量投资,以营销为噱头,打开新市场。2021年,就有王家渡食品、珍味小梅园、寻味狮、三餐有料等多家针对C端市场的预

制菜品牌获得融资。IDG资本、美团龙珠、百度风投等资本陆续加注。

然而,在饮食文化多元的中国消费者市场中,预制菜因口味、成本等因素,用户心智还未建立起来。不做饭的消费者一般会点外卖而不是买预制菜,因为预制菜的食用步骤较麻烦。

做饭的消费者则表示,大部分预制菜口味一般,全家人吃不合适,不如去菜市场买新鲜、健康的食材。这就意味着,预制菜无法直击消费者痛点,反而陷入外卖与菜市场中间的尴尬处境。一旦失去资本补贴,价格上升、复购偏低、损耗过高,大部分玩家都将陷入死局。

此外,预制菜在一二线城市的接受度没有品牌期望那样。2021年“C端”预制菜消费中一线城市占比近一半,而一线城市人口仅有8299万,占全国人口数比重不足6%。

并且,预制菜下沉也非常艰难。三四线城市的消费者没有对预制菜表现出明显的热情,大部分下沉市场消费者对预制菜仍有“不健康”的印象。

如今,僧多肉少的预制菜行业充斥着资本泡沫。专攻C端的预制菜品牌砸钱赚吆喝后,能否持续进行这场流量游戏,除了与品牌自身的供应链能力、产品口碑相关,更重要的因素在于资本是否愿意持续烧钱。

毕竟,预制菜“前辈”们都没尝到太多“甜头”。早期创业企业如青年菜君、我厨等品牌,皆因经营困难先后关闭。其中青年菜君因为供应链升级、扩店等因素,资金链断裂,宣告破产清算。我厨也因无法持续烧钱,订单量极速下跌。

03

“加盟”故事,别成资本“镰刀”

随着资本的热炒,预制菜确实站上了“风口”。味知香、好得睐等专业派,以及盒马鲜生、永辉彩食鲜、叮咚买菜等“后来者”都希望快速登顶,成为行业龙头。

等资本的潮水退去,预制菜的风险便显露无余。

首先,预制菜品牌惯用的加盟做规模是重线下模式,会让成本急剧攀升。

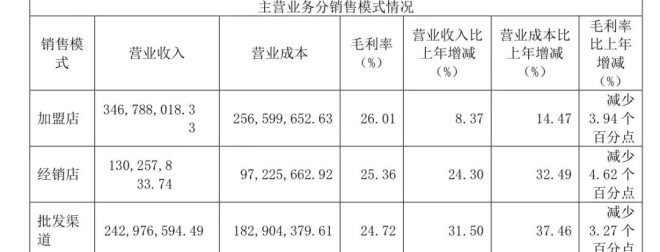

比如已上市的味知香。其销售渠道布局为B端+C端。2021年财报显示,全年营收额为7.54亿,其中1319家加盟店贡献了3.46亿元,平均每家加盟店年营收额是26.23万元;加盟店平均毛利率仅26.01%。因为门店租金、人力成本都是不小的支出。

其次,预制菜绕不过的冷链问题。中式预制菜加工更复杂,品类更丰富,种类较为宽泛。保质期较短的食品,对防腐和冷链的需求极高。

有冷链优势的叮咚买菜、盒马、每日优鲜等企业能凭借供应链和前置仓优势,争得一席之地。但即便是规模化生产的冻品也会出现损耗、投诉等问题。这是平台和商家仍无法跨越的历史难题。

并且,冷链会让产品价格提升。相比较在美国的超市货架上物美价廉的预制菜食品,国内的预制菜价格高昂,不划算。这也是预制菜在C端难打开市场的原因之一。

最后,是食品安全问题。今年江苏省消保委发布的《预制菜消费调查报告》显示,近八成消费者表示购买预制菜遇到过质量问题。其中,有25.71%的消费者遇到了菜品变质腐败的问题,15.39%的消费者表示购买的预制菜内含有异物。

可以看出,消费者眼中的预制菜不仅口味待提升,安全问题更值得关注。随着越来越多资质不够或无餐饮经验的企业,进入预制菜赛道。或许后面爆出的食品安全问题,企业倒闭问题会更多。有关部门也需出台相关政策,来为预制菜行业保驾护航。

预制菜是资本眼中的“好故事”。以罗敏和陆正耀为代表的玩家,用资本搞定流量的思维,激进的打法捞金。只是这把牌,想在C端打赢,仍是值得商榷的事。

阅读15

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

稳住线上餐饮新店信心 美团外卖推出“新店成长计划”")

天猫双11正日子来了:看猫晚、抢茅台、领520大额券!")

零食上市公司大解密:章燎原收入最高,香飘飘对员工最大方")

中国新茶饮原料大战!")

盒马上市,阿里野心")