文章目录测试文章勿动

酒业人物 2023年04月26日

一、全国宏观数据

(一)开关店

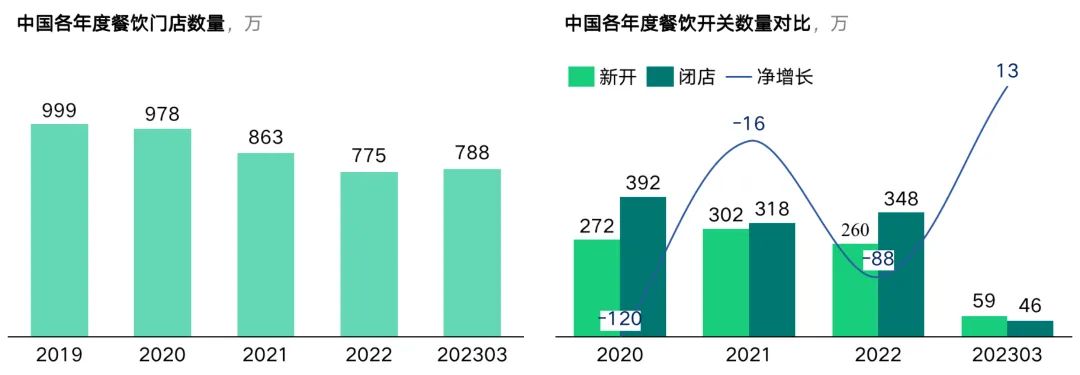

至今,全国餐饮门店约788万家,三年总计减少224万家。

各年度餐饮门店数

图片来源:

2019年以前,中国餐饮每年都是保持着10%的净增长,这三年负增长21%。3年的时间释放出了可能超过200万个商铺和近100万个加盟再创业者。

报复性创业、报复性消费正在发生,从我们投资的品牌来看,2023年1季度同店数据恢复到了2019年的90%-120%之间,一季度发展提速。

绝味一季度发布的利润预测,与2022年相比大幅提升:

绝味利润预测

冰面解冻时,谁最先跃出水面,谁就是锦鲤。2023年,必然是优秀餐饮人的春天!

冰面解冻时,谁最先跃出水面,谁就是锦鲤

回看过去6年窄门年会:

2017年,我们第一次发布了《中国餐饮业投融资报告》,我们通过全球餐饮资本化的数据预见了未来中国餐饮的机会。

2018年,我们发布了《2018年年度餐饮投融资报告》,见证万店时代来临,让大家看到了餐饮供应链发生的变革。

2019年,我们发布了《藏在数字里的20个餐饮趋势》,让中国餐饮人第一次完整的看到中国餐饮的全貌。

2021年,发布了《战十年,定百年》,不仅仅从2020年中国餐饮全品类视角,也带大家从购物中心密度热度数据里洞察商机,这年餐饮业迎来了资本骇浪。

2022年,发布了《穿越周期·2021-2022上半年中国餐饮全品类兴衰深度解析》以数据的视角解读全品类的兴衰趋势。

2023年,这是我第6次做报告,每一次我和我的团队都会认真准备,我想不仅仅让大家看见数据的变化,更要让大家对每一个品类有更深刻的理解,能够帮助到大家的餐饮创业。

二、全国各品类规模、增长与评价排名的变化

我们还是先来看看全国各品类规模、增长与评价排名的变化,及我们对这些变化的理解。

(一)正餐类

1、火锅类

火锅是中国餐饮第一大品类。相对于其他中餐,火锅上游底料工厂成熟,门店不需要厨师,高标准化使火锅成为正餐里最具备连锁扩张基础的品类。

我们去年对火锅进行了一些分类:

第一类是川渝的麻辣火锅,这基本是全国通吃,且辣味有成瘾性,是规模最大的味型,可容纳多个上市品牌,过去味道的核心差异在于底料/汤底的差异而非食材。巴奴这些年走出来一条基于更新鲜食材的差异化道路。

第二类潮汕牛肉火锅,鲜牛肉是比较受高收入消费者欢迎的食材,但牛肉的供应链在国内一直还不太成熟,而鲜牛肉对供应链要求更高,要求当日屠宰、当日配送,鲜肉比冻肉更不具规模效应,这些年基本都是一些区域性品牌,跨区域发展需要一定时间解决供应链问题。

第三类是猪肚鸡火锅、椰子鸡火锅等有料火锅,标准化程度高,猪、鸡均是供应链极其成熟的品类,价格也相对可控,但相对于麻辣火锅而言,清淡味型成瘾性更低,市场的规模相对更小,味型上的差异化也更小,能容下少数头部品牌。

第四类是老北京火锅等清汤羊肉锅,汤底差异化小,食材以羊肉为主,具有区域局限,切入南方市场有一定难度。和它比较相似的是蒙式火锅,过去以小肥羊为代表曾经也火遍全国,里面会加入十几味香料和药材,有较强的味道记忆性和成瘾性,但随着食品安全要求的提高,当归等药材不可以作为餐厅的食材使用,如今的小肥羊再也没有了从前的味道。

四川跷脚牛肉更像是快餐属性的牛肉小火锅。

火锅类在全中国目前的营业中门店数为481433家(约48.1万家),2022~2023年2月新开店数181370家(约18.1万家),关店门店数233820家(约23.4万家),减少52450(约5.2万)家。

规模排名:“海底捞火锅”以现有门店数1350家位于火锅品类第一;排在第二的“王婆大虾”,现有门店数为943家;“呷哺呷哺”以835家门店数位居第三。海底捞财报数据显示,2022年“餐饮一哥”海底捞扭亏为盈13亿元,被视为餐饮业转危为机的良好趋势。

海底捞财报数据

用户口碑排名:“巴奴毛肚火锅”(88家)以口碑指数950.2分位居第一名,位列第二、第三的分别是“捞王锅物料理”(154家)“和“左庭右院鲜牛肉火锅”(109家),口碑指数分别为945和941分。

净增长排名:第一名是“楠火锅”,净增长278家,门店数达到了431家;第二名的是“廣順興猪肚鸡”,净增长113家,门店数达到了282家;排在第三名的是“七欣天”,净增长89家门店,门店数达到了346家。以楠火锅、怂火锅为代表的新势力火锅品牌正在掀起一场面向年轻人的火锅热潮。

关店排名第一名关店357家。

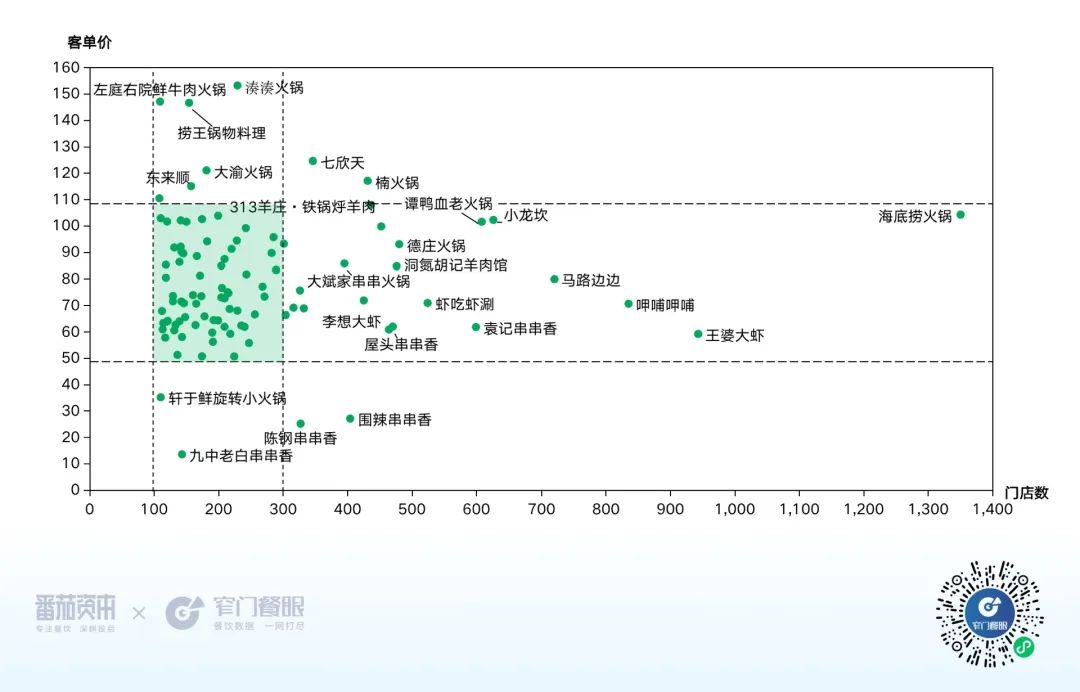

规模前150家,客单价多集中于50-110元价格带,千店品牌仅海底捞一家。

火锅品牌价格带图

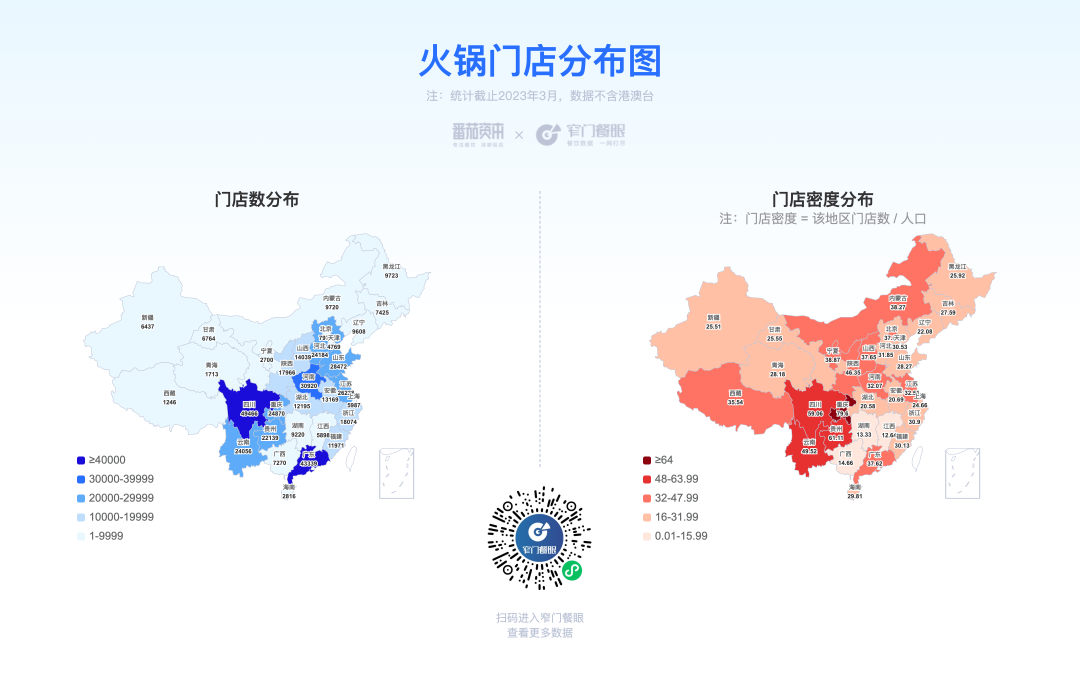

火锅分布数量与密度最多的是四川、重庆。江西、湖南、广州一带火锅密度较低,数量也较少。

江西有季季红237家,全部直营;湖南有大斌家串串火锅392家、洞氮胡记羊肉火锅461家,都是加盟连锁,广东基本是猪肚鸡和潮汕牛肉火锅。

火锅门店分布图

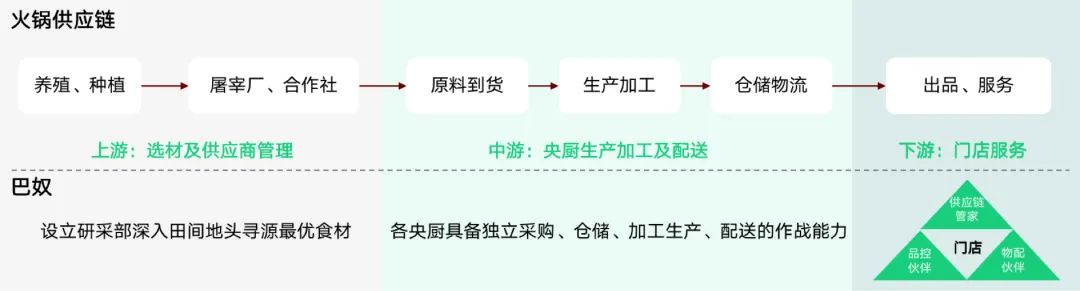

火锅行业正在面临一次从注重底料差异化到开始注重食材品质的升级。以巴奴品牌为例,供应链回归产品主义,打造“能天然不添加、能当天不隔夜、能冷鲜不冷冻”的第三代供应链。设立研采部深入田间地头寻源最优食材,各央厨具备独立进行采购、仓储、加工生产和配送的能力,服务覆盖区域内门店,一线人人参与品控,保障食材品质。巴奴引领了火锅行业的食材升级。

火锅供应链

火锅底料是一个非常大的赛道,已经上市的有天味和颐海,市值均在200亿左右;准上市的有重庆聚慧和内蒙古草原红太阳,聚慧是呷哺湊湊的核心供应商,草原红太阳是蒙式底料的核心生产商;川海晨洋是成都一众加盟连锁火锅的供应商;圣恩以菌汤而闻名,近些年也开始进军麻辣锅底领域;百品日光是番茄锅底供应商;张兵兵牛油是最大的火锅牛油供应商,为火锅连锁和底料工厂提供牛油;火锅食材的供应链企业更多,大家都可以登录窄门餐眼了解。

火锅食材供应链企业

火锅旧人关店多,楠怂新秀引潮流;直营连锁口碑强,食材升级是关键。

2、烧烤类

烧烤分中式烧烤和西式烤肉,在正餐中的标准化程度仅次于火锅,上游供应链、门店模型、选址、产品体验形式、用户画像等均与火锅有较大的相似性。目前已成为我国餐饮业的第二大品类,但市场整体竞争格局较为分散,目前还没有像海底捞这样的强势品牌出现。

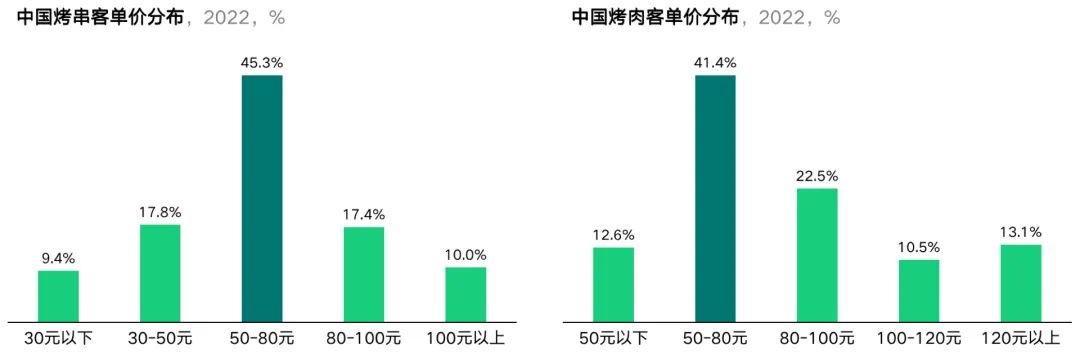

烧烤7成以上的烤串客单价在80元以下。其中烤肉相比烤串类优势更为明显,烧串更偏宵夜和地摊属性,客单价偏低,而烤肉更偏正餐和堂食,客单价更高,且没有穿串动作,效率相对更高,更具备规模化基础。

中国烤串烤肉客单价分布

“大口吃肉”可以很好的释放心理压力、获得即时满足感,聚餐形式可以满足社交需求。

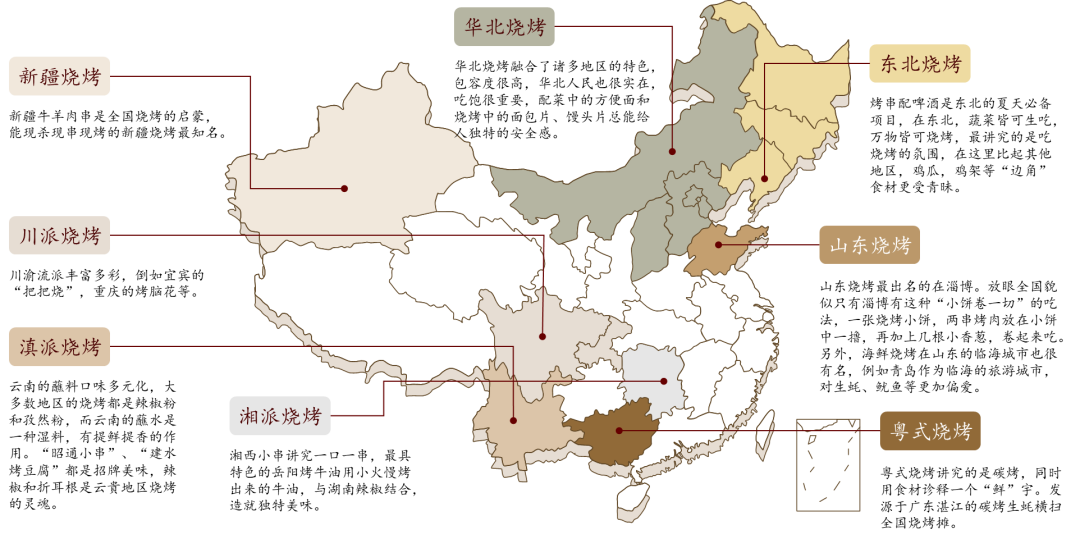

过去中式烧烤大多以烤串为主,烤串因为地域差异和口味习惯不同,可以按照地域划分为了“8大门派”:

烤串按照地域划分为了“8大门派”

(1)东北烧烤:烤串配啤酒是东北的夏天必备项目,在东北,蔬菜皆可生吃,万物皆可烧烤,最讲究的是吃烧烤的氛围,鸡爪、烤鸡架等“边角”食材更受青睐;东北是烧烤氛围最浓的地域,位列8大门派之首!

(2)湘派烧烤:湘西小串讲究一口一串,最具特色的岳阳烧烤,慢火熬出来的牛油小串撒上湖南辣椒结合,造就独特美味;

(3)川派烧烤:川渝流派丰富多彩,有宜宾的“把把烧”,重庆的烤脑花,不是一般人敢吃的;

(4)粤派烧烤:粤派烧烤讲究的是碳烤,同时用食材诠释一个“鲜”字。发源于广东湛江的碳烤生蚝横扫全国烧烤摊;

(5)新疆烧烤:新疆牛羊肉串是全国烧烤的启蒙,过去全国遍布新疆地摊;

(6)山东烧烤:山东烧烤最出名的在淄博。淄博烧烤“小饼卷一切”的吃法,一张烧烤小饼,两串烤肉放在小饼中一撸,再加上几根小香葱,卷起来吃,性价比显得很高,同时山东人的好客也在淄博烧烤得到很好的体现。淄博商务局的数据显示3月以来全市烧烤店日均接待人数突破10万,最近可谓火爆了全网。山东营商环境好,现在又是政府力推,有希望成为烧烤界新的武林盟主。

另外,海鲜烧烤在山东的临海城市也很有名,对生蚝、鱿鱼等更加偏爱。

(7)华北烧烤:华北烧烤融合了诸多地区的特色,比如配菜中会有方便面,烧烤中会有面包片、馒头片,似乎吃饱很重要。

(8)滇派烧烤:云贵的蘸料口味多元化,以酸辣香为主。西双版纳曼掌村的柠檬香辣椒干碟配烤肉和贵阳飞山街陈姨妈烤肉配折耳根辣椒面蘸水,简直绝了!滇派烧烤是我本人的最爱。

烧烤品类的业态痛点主要是需求潮汐明显,夏天和夜晚时段为旺季,冬天和白天时段为淡季。有的品牌会在冬天增加火锅产品,会在中午做一些错峰营销活动。烧烤的社交属性导致翻台率低,快餐的翻台率可以是烧烤的10倍。因此,客单价成为关键突破口,通常需要搭配一些合适的业态来增加收入,如增加小龙虾、烤鱼、海鲜等高价或者差异化单品,与精酿啤酒、居酒屋、酒吧等业态配合增加烧烤产品的消费量和客单价。

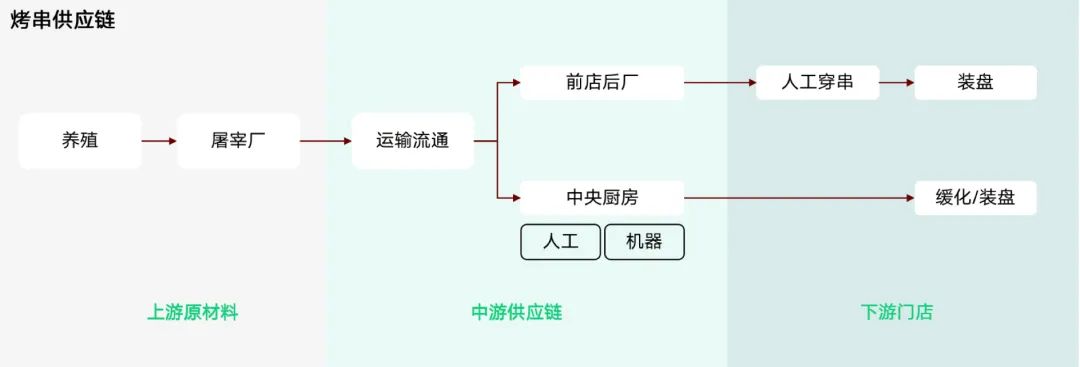

穿串工序为烤串产业链一大特色。

一种是央厨或工厂穿串。很多连锁品牌会自建央厨,也有品牌合作第三方工厂。在央厨或工厂有机器穿和手工穿两种工艺,一般看重效率大于品质的串选择用机器,目前机器设备与手工串还存在品质差异;

另一种是门店“前店后厂”模式的手工现穿。很多新疆牛羊肉串店、丰茂烤串等都如此,有顾客强感知,很有品质,避免了冷冻二次缓化导致的脱水问题。

烤串供应链

烤串市场目前玩家门店模型分为两类:

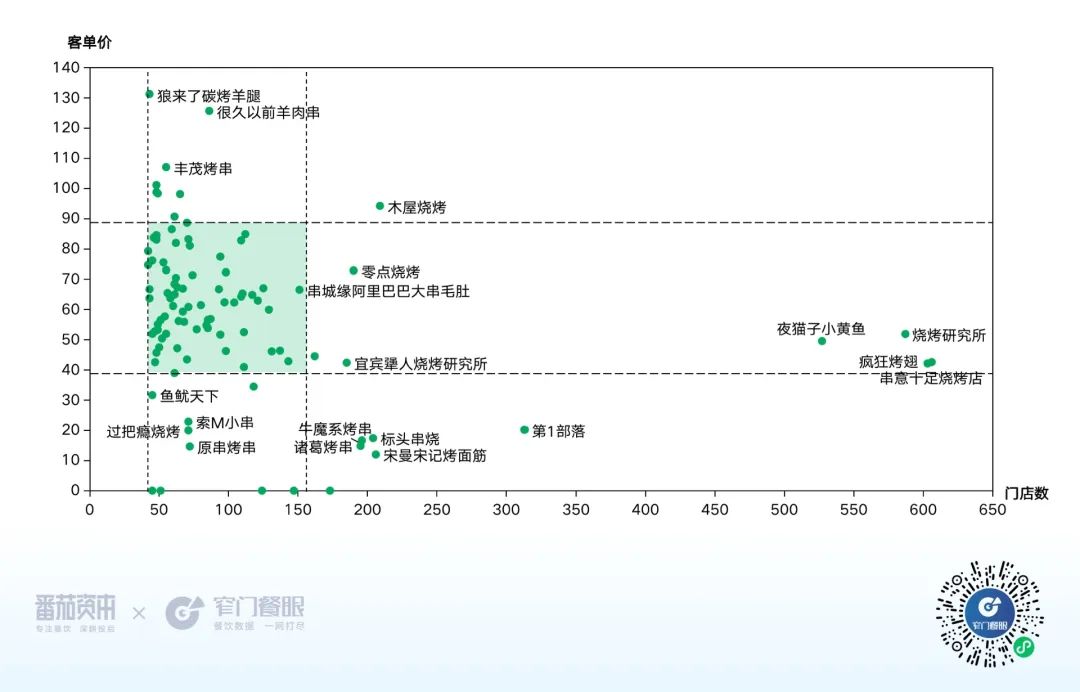

一类门店堂食位置有限,主要采用小吃档口和外卖形式,以加盟模式进行扩张,规模品牌如串意十足、疯狂烤翅、烧烤研究所等,门店总数达到500家以上,客单价普遍偏低,均在40-50元左右。

另一类门店主打堂食,以直营扩张为主,部分品牌不开放加盟。头部品牌如很久以前羊肉串、丰茂烤串、木屋烧烤等,很久以前、丰茂烤串的客单价均在100元以上,主打冷鲜串,用户在餐桌上现烤,用户体验更好,但效率就偏低,目前品牌门店数量多在100家以下。

烤串商业模式

八大门派战江湖,淄博东北主沉浮;淡旺明显翻台低,菜单结构要补齐;冬加火锅夏烧烤,中午要把活动搞;龙虾海鲜提客单,酒水氛围不能少。

中式烤串类

烤串类在全中国目前的营业中门店数为350941家(约35.1万家),2022~2023年2月新开店数154702家(约15.5万家),关店门店数164292家(约16.4万家),减少9590家。

规模排名:“串意十足烧烤店”以现有门店数606家位于烤串品类第一;排在第二的“疯狂烤翅”现有门店数为603家;“烧烤研究所”以587家门店数位居第三。

用户口碑排名:(门店门槛数30家)“很久以前羊肉串”86家门店以口碑指数939.8分位居第一名,“管氏翅吧”48家门店以口碑指数919.2分排名第二,“丰茂烤串”55家门店以917.8分排名第三位。

净增长排名:第一名是“卤武士棒棒骨”,净增长122家,门店数达到了125家;第二名的是“第1部落”,净增长114家,门店数达到了313家;排在第三名的是“三顾诸葛烤串”,净增长108家门店,门店数达到了124家。

烤串品类关店第一名关店211家。

价格带图:(规模前100的品牌)头部品牌门店数量均超40家,但多在150家以下,连锁品牌客单价集中于40-90元价格带,行业暂无千店品牌。

中式烤串价格带图

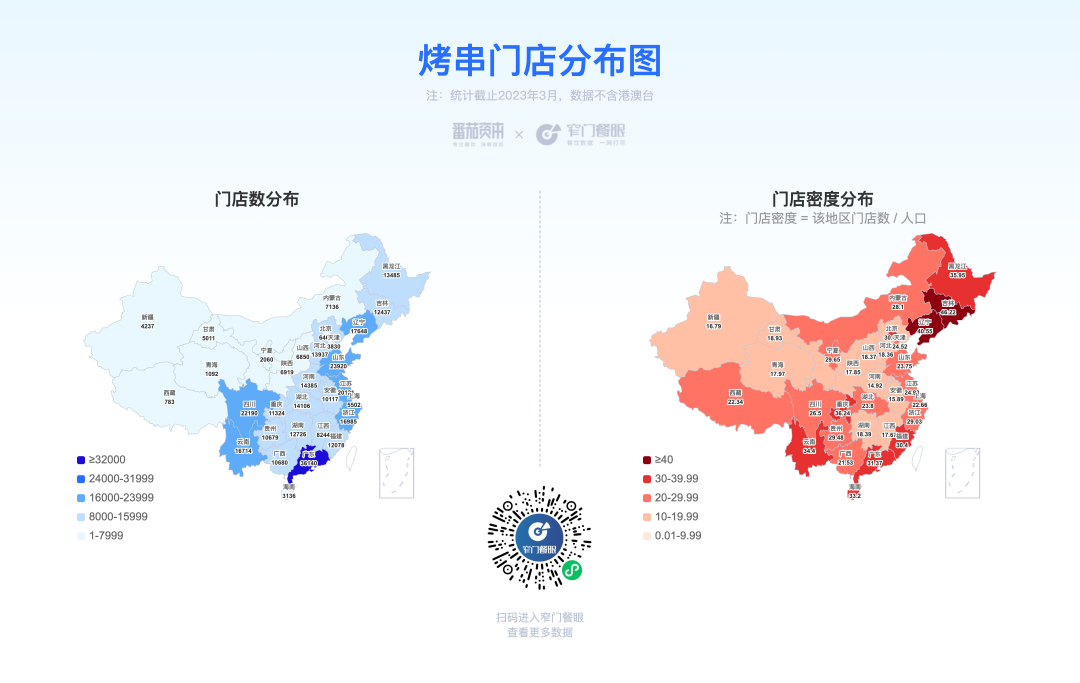

我们再来看看全国烤串分布数量与密度:数量最多的是广东,密度最高的是东北吉林。

中式烤串门店分布

在供应链方面:上游的半成品串的工厂有天津利思客、苏州阿拉提,他们以前都是烤串创业者,懂烤串的痛点;核心的调味品蘸料,湘味的有湖南的味远红芳,川味的四川翠宏,山东淄博烧烤酱有山东神州味业。烧烤设备有上海创绿,现在也出现全自动智能烧烤机,大家在大会展会上可以体验到,更多烧烤供应链大家可以登录窄门餐眼。

中式烤串供应链

西式烤肉类

烤肉类在全中国目前的营业中门店数为116283家(约11.6万家),2022~2023年2月新开店数46454家(约4.6万家),关店门店数57384家(约5.7万家),减少10930家(约1.1万家)。

规模排名:“九田家黑牛烤肉料理”以现有门店数1001家位于烤肉品类第一;排在第二的“小猪查理烤肉”现有门店数为583家;“酒拾烤肉”以518家门店数位居第三。

用户口碑排名:“厚贞日式烤肉”21家以口碑指数959分位居第一名,“松鱼亭和牛烧肉”16家和“魔宗·烧肉”12家分别以956.6分和953.6分位列第二、第三名。西塔老太太评价和规模都不错,目前全国各地分疆而治,如果可以把公司治理有效优化,有比较大的发展机会。

净增长排名:第一名是“小猪查理烤肉”,净增长139家,门店数达到了583家;第二名的是“刘炭长牛烧大块烤肉”,净增长117家,门店数达到了221家;排在第三名的是“安三胖韩国烤肉”,净增长80家门店,门店数达到了113家。

烤肉品类关店第一名关店132家。

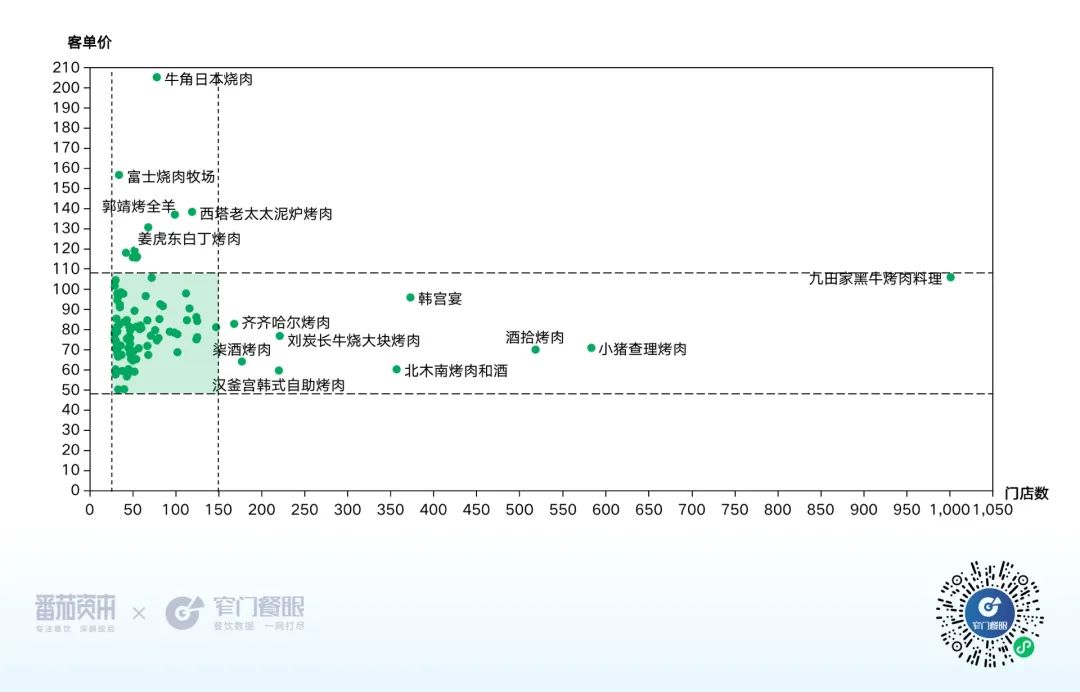

价格带图:(规模前100的品牌)头部品牌门店数量多超30家,但多在150家以下,客单价多在50-110元范围内,超150家门店的头部品牌客单价也多在这一区间段内,千店品牌仅九田家一家。

西式烤肉价格带图

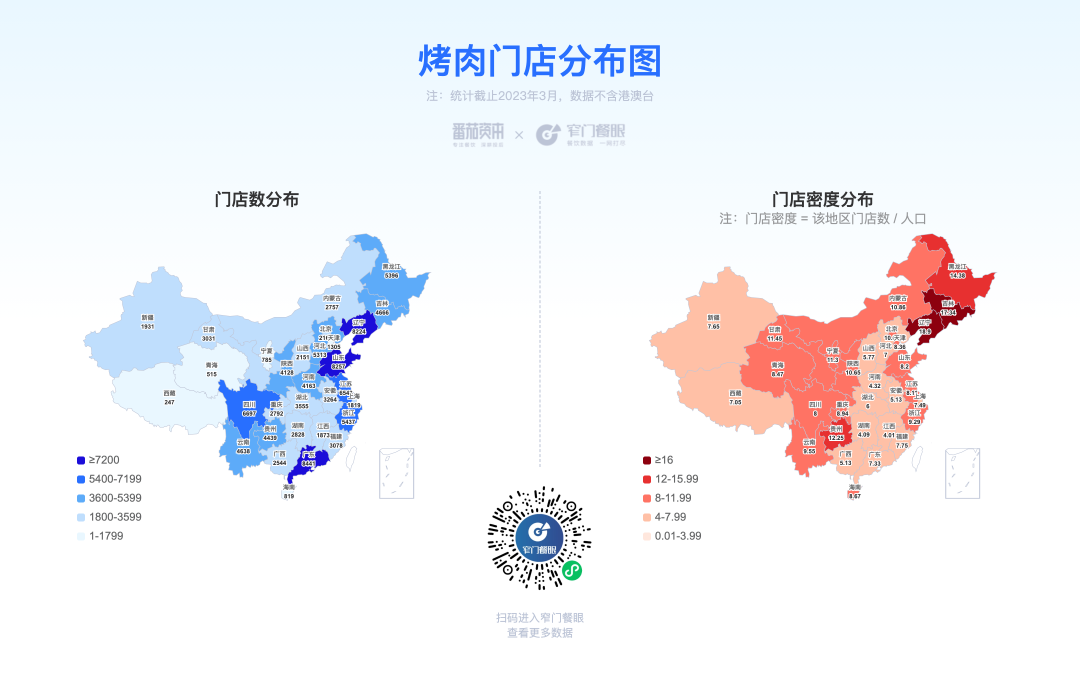

我们再来看看全国烤肉分布数量与密度:

数量最多是广东、山东和辽宁,而密度最高的是辽宁和吉林,东北不愧是烧烤的大省,辽宁烧烤的密度和总数量均是最高。

西式烤肉门店分布图

烤肉的上游供应链有很多,大家可以在窄门餐眼的供应链板块详细查看。

西式烤肉供应商

烧烤赛道目前还没有绝对强者,与火锅经营又相似,能力和资源共用,呷哺已经布局趁烧,估计海底捞、太二未来也会进军。

3、地方菜数据

地方菜正餐连锁化一直存在挑战,以“单品+菜系”模式突围地方菜市场,有巨大机会。

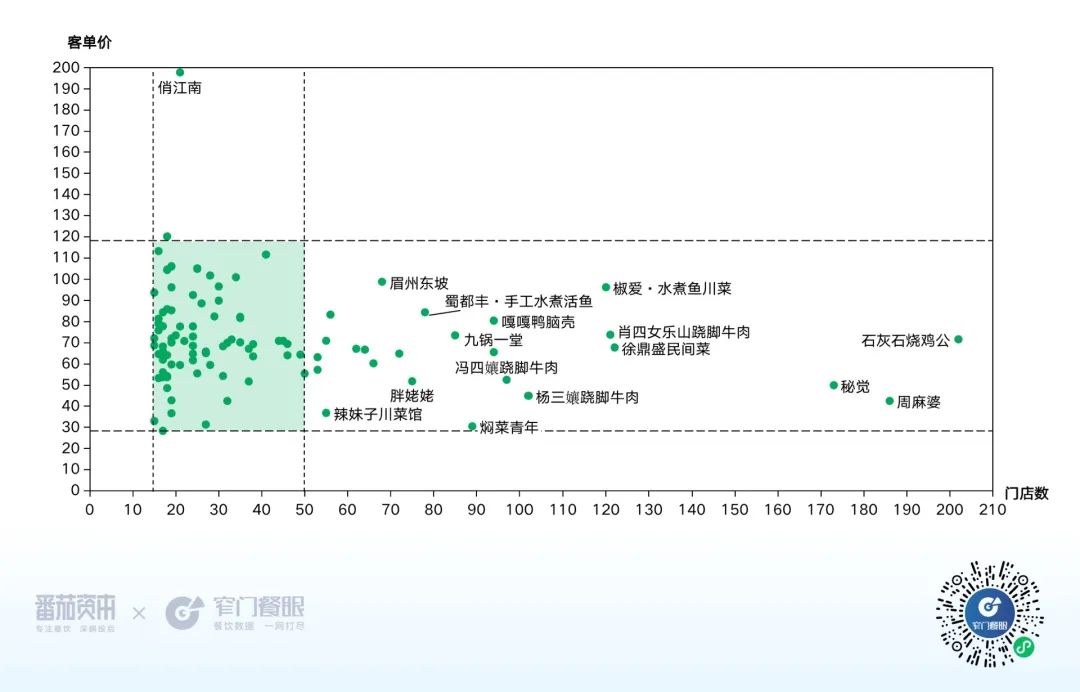

川菜类

川菜有其极强的成瘾性,门店数量居各大菜系之首,在全国的分布范围广、受欢迎程度高,但川菜品牌高度分散,品类大但一直没有大连锁正餐品牌。

麻六记(目前共18家)是新川菜的新秀,由俏江南创始人张兰的儿子汪小菲创立,核心厨师和管理组基本是俏江南原团队,门店模型在俏江南的基础上,把店做小、把客单做低(麻六记客单约121元,俏江南约199元),菜品也回归传统,主打毛血旺。麻六记是做更“小”的俏江南,更易连锁化。另外眉州东坡酒楼也不断在迭代自己的小模型,新模型新定位已经取得一些验证,并计划2023年规模化开店,相信不久大家都会看到。

川菜类在全中国目前的营业中门店数为152,825家(约15.3万家),2022~2023年2月新开店数49269家(约4.9万家),关店门店数67833家(约6.8万家),减少18564家(约1.9万家)。

规模排名:石灰石烧鸡公以现有门店数202家位于川菜品类第一,同时,石灰石烧鸡公也是2022年-2023年2月门店增长最多的川菜品牌,新增门店数为96家;排在第二的“周麻婆”现有门店数为186家;“秘觉”以173家门店数位居第三。周麻婆定位做麻婆豆腐,是福建品牌,有规模但还没有品牌力。

用户口碑排名:“陶德砂锅”14家以口碑指数955.8分位居第一名,去年的川菜口碑第一也是“陶德砂锅”,其服务和产品还是一如既往的令人满意。“龙人居·水煮鱼”10家和“老板恋上鱼”35家分别以938.4分和937.8分位居第二、第三名。

净增长排名:第一名是“石灰石烧鸡公”,净增长196家,门店数达到了202家,成为川菜正餐品牌规模第一;第二名的是“冯四孃跷脚牛肉”,净增长61家,门店数达到了97家;排在第三名的是“肖四女乐山跷脚牛肉”,净增长49家门店,门店数达到了121家。跷脚牛肉在2022年发展特别快。

川菜品类关店第一名关店50家。

价格带图:(规模排名前100)头部品牌门店数均超15家,多数低于50家,价格带集中于30-120元。

川菜价格带图

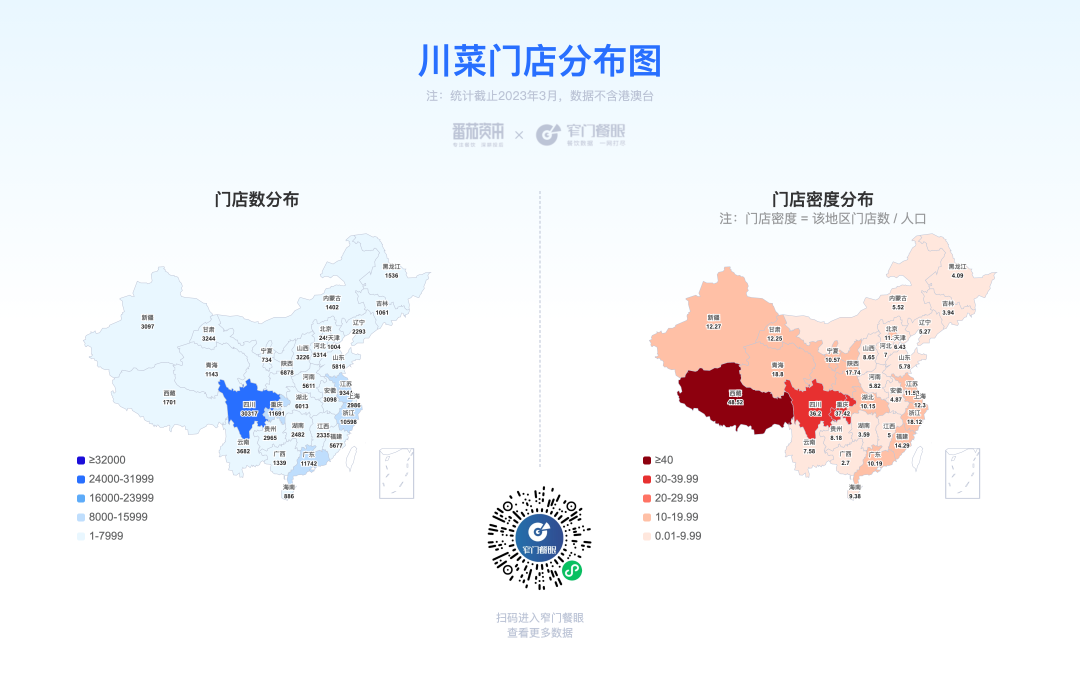

我们来看看全国川菜分布数量与密度:川菜的数量最多的依然是四川,有意思的是密度最高的不是四川,而是西藏,当然这主要在于西藏人口相对较少及川藏不分家。

川菜门店分布图

大树底下不长草,火锅太强,川菜连锁少;单品突围是关键,跳出四川全国跑。

湘菜类

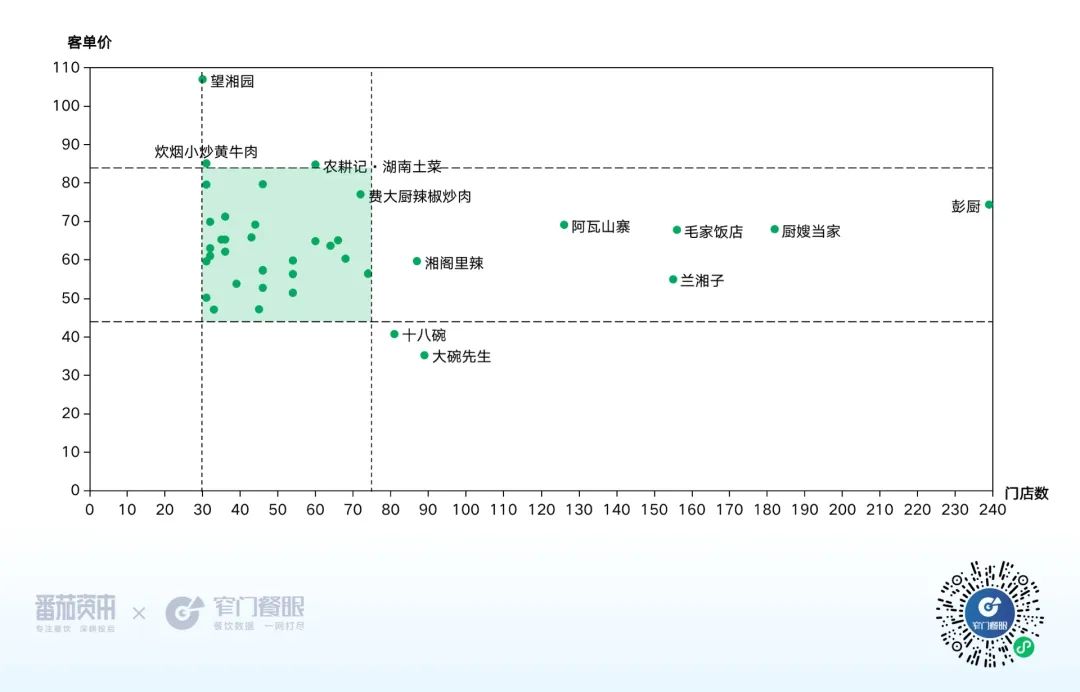

小炒、锅气是湘菜的重要特色,如小炒肉(辣椒炒肉)、小炒黄牛肉、小炒排骨、小炒拆骨肉等,几乎无菜不“小炒”。

围绕“小炒”特色,湘菜正挺进全国,以费大厨为代表,各区域都诞生了不同的湘菜品牌,长沙的炊烟、西安的兰湘子、上海的胡子大厨、东莞的湘阁里辣、深圳的辣可可,广州的湘辣辣等等。

同时在长沙也出现一批新的定位湘菜品牌,如笨罗卜浏阳蒸菜馆是裸装低价湘菜的代表(11家门店);聚鑫朋酸菜肥肠是主打常德特色肥肠的社区高品质、低价代表(21家门店);田小狗的饭店是主打农家土菜的代表(3家门店);晴溪庄园做出来中国最美的园林餐厅,有人说它是中国餐饮的安缦;湘菜创新品牌如雨后春笋般出现,都各具特色,生意都非常不错。

湘菜类在全中国目前的营业中门店数为84713家(约8.5万家),2022~2023年2月新开店数29548家(约3万家),关店门店数35263家(约3.5万家),减少5715家。

规模排名:“彭厨”以现有门店数239家依然位于湘菜品类第一;排在第二的“厨嫂当家”现有门店数为182家,“毛家饭店”门店156家排名第三。

用户口碑排名:“费大厨辣椒炒肉”72家以口碑指数908.6分蝉联第一名,在门店数增长的同时,“费大厨辣椒炒肉”的口碑仍然保持第一。“湘间田舍”31家以903分排第二,“农耕记·湖南土菜”60家以902.6分位居第三名。

净增长排名:第一名是“兰湘子”,净增长87家,门店达到了155家,“兰湘子”两年已经增长至排名第一,这在过去两个特殊的年份显得难得可贵;第二名的是“胡子大厨”,净增长33家,门店达74家;排在第三名的是“湘水味派菜园子”,净增长25家门店,门店66家。

湘菜品类关店第一名关了51家。

价格带图:(规模前38名)头部品牌门店数超30家,多数低于75家,价格带集中于45-85元。

湘菜价格带图

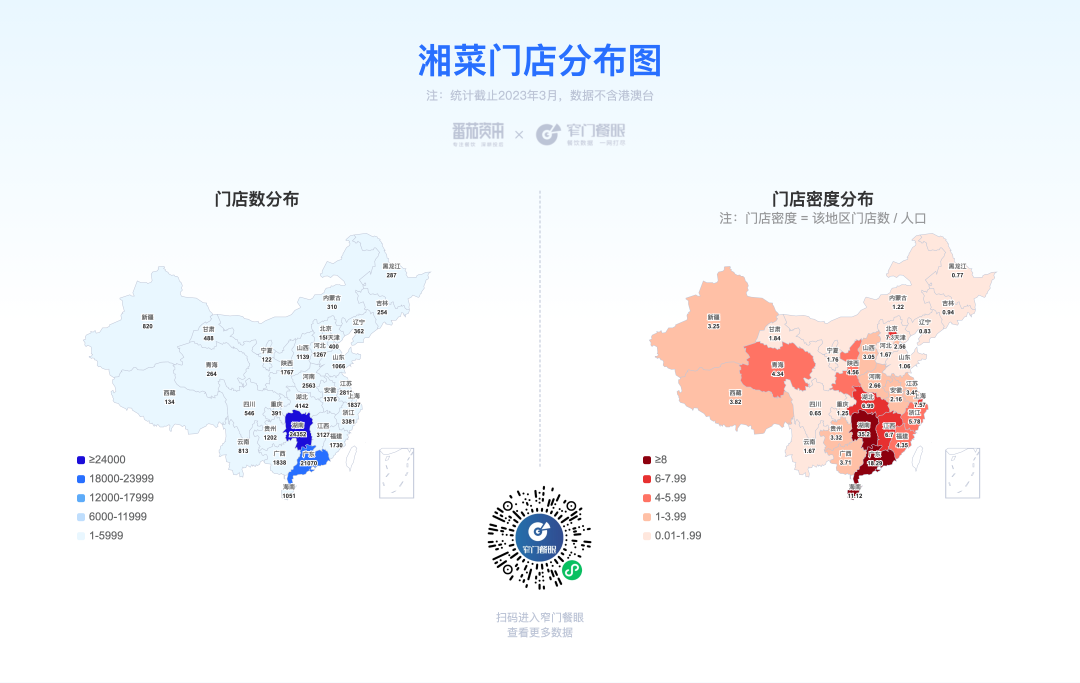

全国湘菜分布数量与密度:湘菜的数量和密度最高的无疑还是湖南本土,其次是湖南人占领的广东。而四川依然是湘菜数量和密度都最小的城市,一直以来湘菜品牌来四川、重庆发展基本都失败了。

湘菜门店分布图

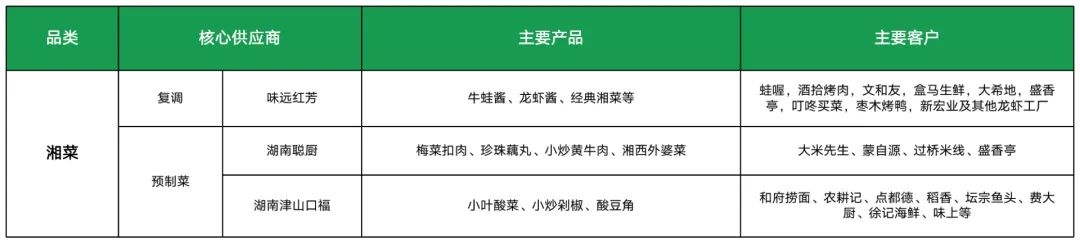

湘菜正餐连锁大多以厨师现炒为主,上游食品供应链远没有四川发达。小炒一般都会用到龙牌酱油,湘味复合调味品大多使用的味远红芳,剁辣椒大多使用的津山口福。

湘菜供应商

湘菜势能全国强,小炒锅气成瘾香,四川重庆不能去,百家争鸣有希望。

粤菜类

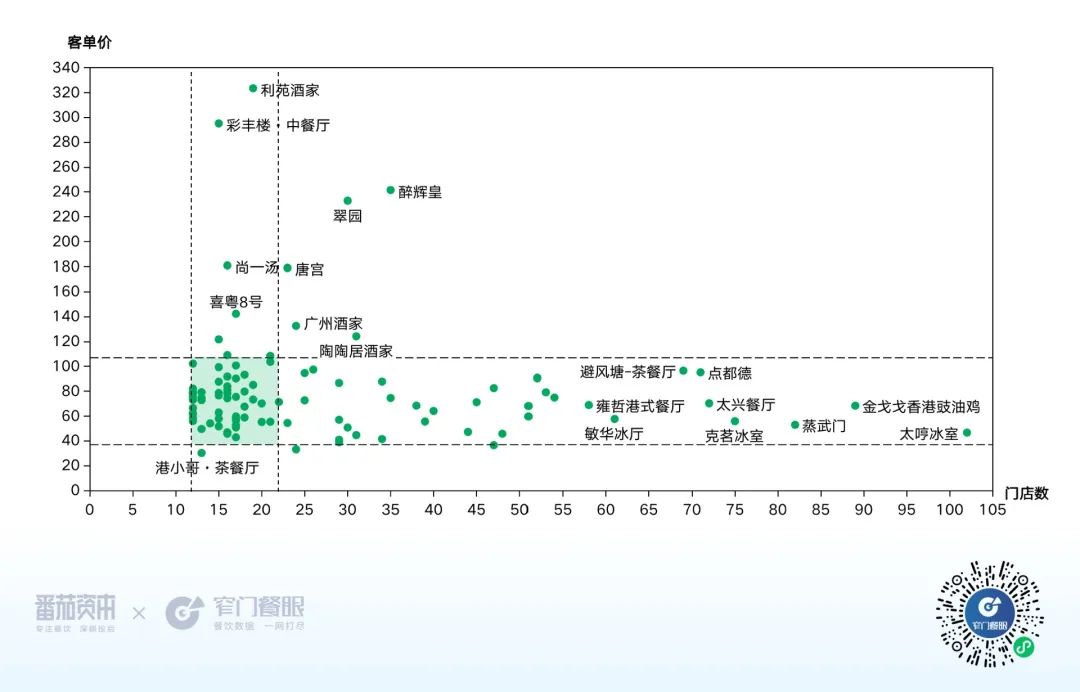

粤菜对厨师的技艺以及食材的标准有较高的考验,平均客单价也是所有菜系中最高的,这使粤菜连锁化品牌一直比较少。

在粤菜里,茶餐厅、客家菜、烧腊等品类客单价相对更低或标准化程度更简单,出现了一些连锁品牌代表,但规模依然都不大。茶餐厅里比较有代表性的有点都德、茶港点心、蔡澜点心,客家菜里有客语,烧腊里有金戈戈豉油鸡,这些品牌从规模和用户评价都有不错的表现。

粤菜类在全中国目前的营业中门店数为132814家(约13.3万家),2022~2023年2月新开店数46279家(约4.6万家),关店门店数52,365家(约5.2万家),减少6086家。

规模排名:“太哼冰室”以现有门店数102家位于粤菜品类第一;“金戈戈香港豉油鸡”以89家门店成为粤菜品类规模第二名;“蒸武门”以82家门店数位居第三。

用户口碑排名:“潮界”16家以口碑指数934分位居第一名。“茶港点心专门店”38家和“蘩楼”10家分别以930.6分和926.2分位居第二、第三名。

净增长排名:第一名是“金戈戈香港豉油鸡”,净增长56家,门店数达到了89家;第二名的是“克茗冰室”,净增长43家,门店数达到了75家;排在第三名的是“动哒餐室”,净增长35家,门店数达到了47家。

粤菜品类关店第一名是关了46家。

价格带图:(规模前100的品牌)头部品牌门店数均超10家,多数低于25家,价格带集中于40-110元。

粤菜价格带图

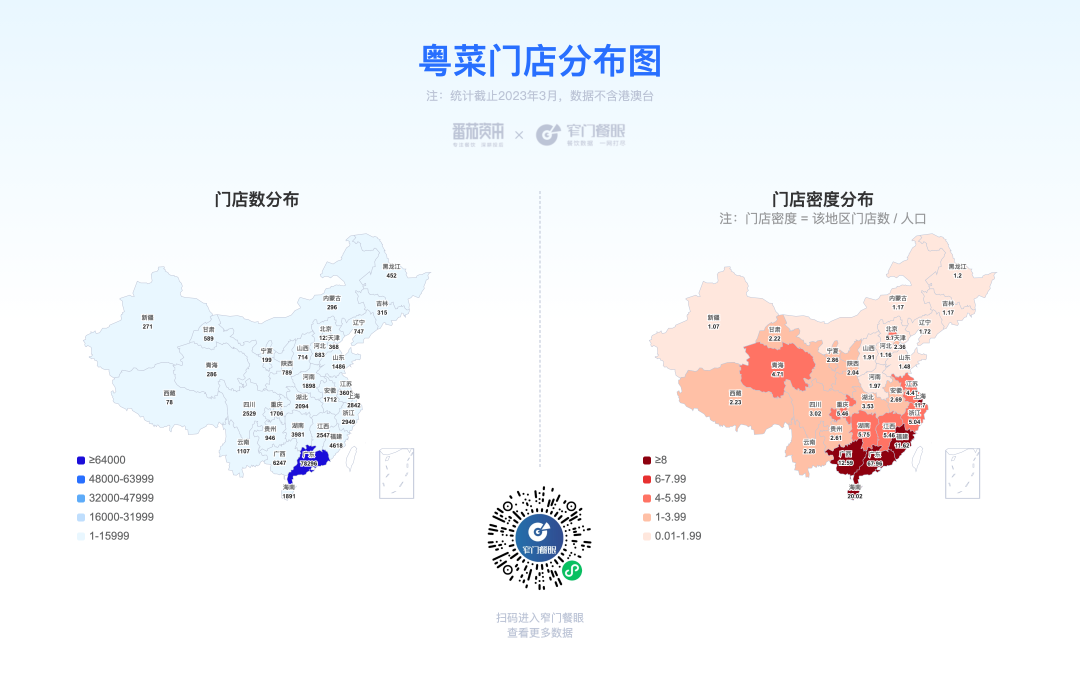

全国粤菜分布数量与密度最高的基本都是在广东,密度最低的地方是吉林、内蒙古、新疆等西北地区,数量最少的是新疆、宁夏、西藏。

粤菜门店分布图

港式茶餐厅的特点是类别较全,上游供应链会比较分散,传统港式茶餐厅的SKU动不动一百多,涉及的产品供应链类目最少四五百项。这个品类要做大需要品牌方自己在各发展区域自建柔性生产央厨,很难直接通过某个单独的第三方公司解决供应链需求问题。

粤菜供应商

粤菜价高食材好,高汤大厨不能少,连锁发展有挑战,茶餐客家烧腊把旗扛。

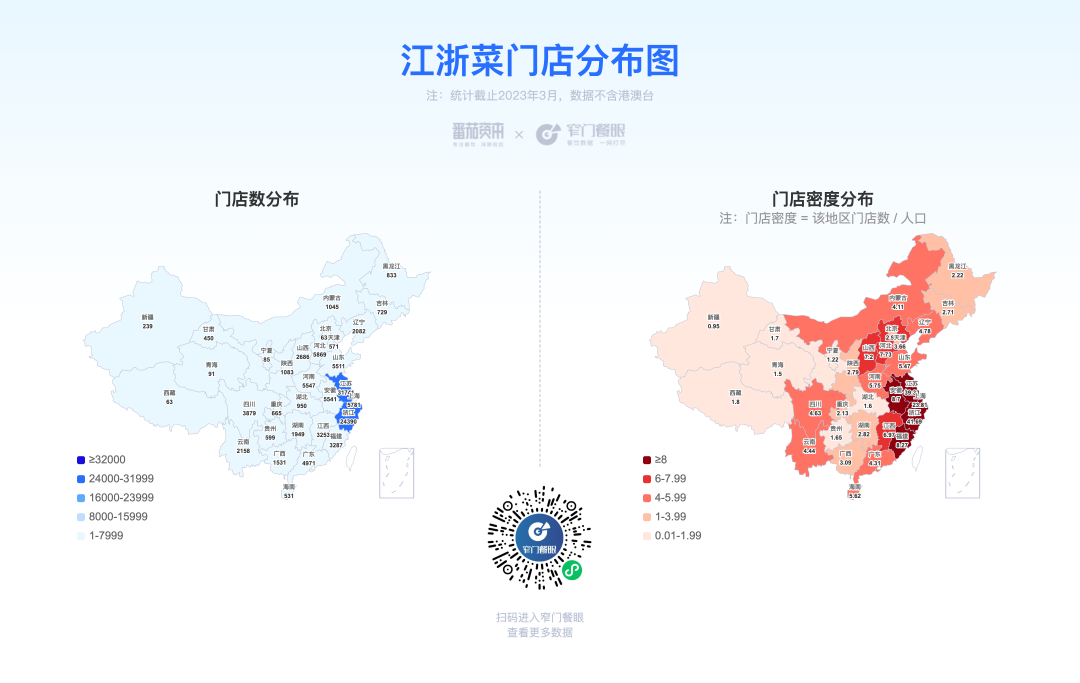

江浙菜类

江浙菜类,我们分析时包含了上海本帮菜、杭帮菜、淮扬菜等,对于消费者而言,口味都有极大的相似性。

在全中国目前的营业中门店数为118768家(约11.9万家),2022~2023年2月新开店数20026家(约2万家),关店门店数46131家(约4.6万家),减少26105家(约2.6万家)。

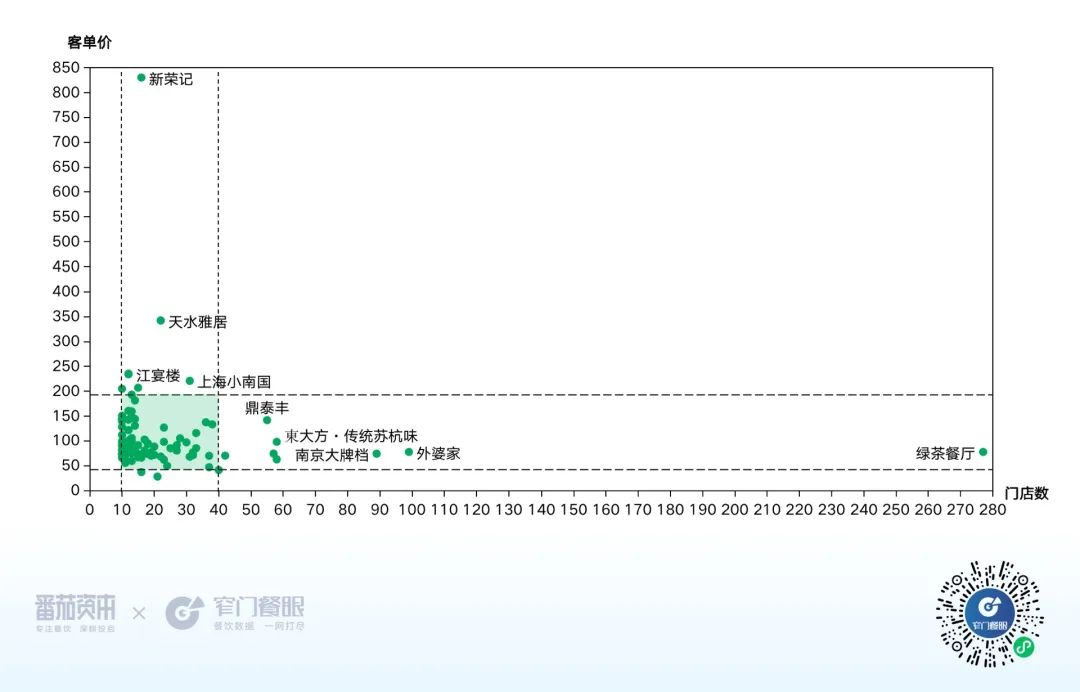

规模排名:“绿茶餐厅”以现有门店数277家稳居江浙菜品类第一;排在第二的“外婆家”现有门店数为99家;“南京大牌档”以89家门店数位居第三。江浙菜规模前三名品牌均保持不变,门店数变动也不大。

用户口碑排名:“新荣记”16家以口碑指数959.4分毫无悬念的依然位居第一名,其旗下还有荣小馆有13家;“小厨娘淮扬菜”38家,以937.2分从第三名提升到第二名,“江南里”18家以934.8分排在第三名。

净增长排名:第一名是“绿茶餐厅”,净增长45家,门店数达到了240家;第二名的是“打酱油·国民饭堂”,净增长15家,门店数达到了23家;排在第三名的是“新发现”,净增长14家门店,门店数达到了57家。

江浙菜品类关店第一名关店17家。

价格带图:头部品牌门店数超10家,多数低于40家,价格带集中于50-200元。少有既具备口碑品质又有规模连锁的品牌,江浙菜连锁似乎正在沦为荒漠。

江浙菜价格带图

全国江浙菜分布数量与密度最高的基本都是在江苏、浙江,密度最低和数量最少的地方是青海、宁夏、新疆。

江浙菜门店分布图

江浙菜依赖厨师、高客单价、低成瘾性使得连锁化难度更大,这一点和正餐类的粤菜有一定相似性。

清淡的食物也很难做的便宜。较少依赖很多香料调味,这就对食材品质、烹饪技术有更高要求,人力成本高,价格高,连锁化难度也就更高。反之,重口的菜品消费者对食材好坏的体感不太明显,即使好的食材在重调料下也难以品尝出本味的区别。

一个说法叫“低端食材吃调料,优质食材凭手艺,高端食材靠环境”,江浙菜和粤菜都比较靠手艺和环境,这也成为了连锁化的挑战。

江浙沪是连锁餐饮的绿洲,但江浙菜却是绿洲中的荒漠。

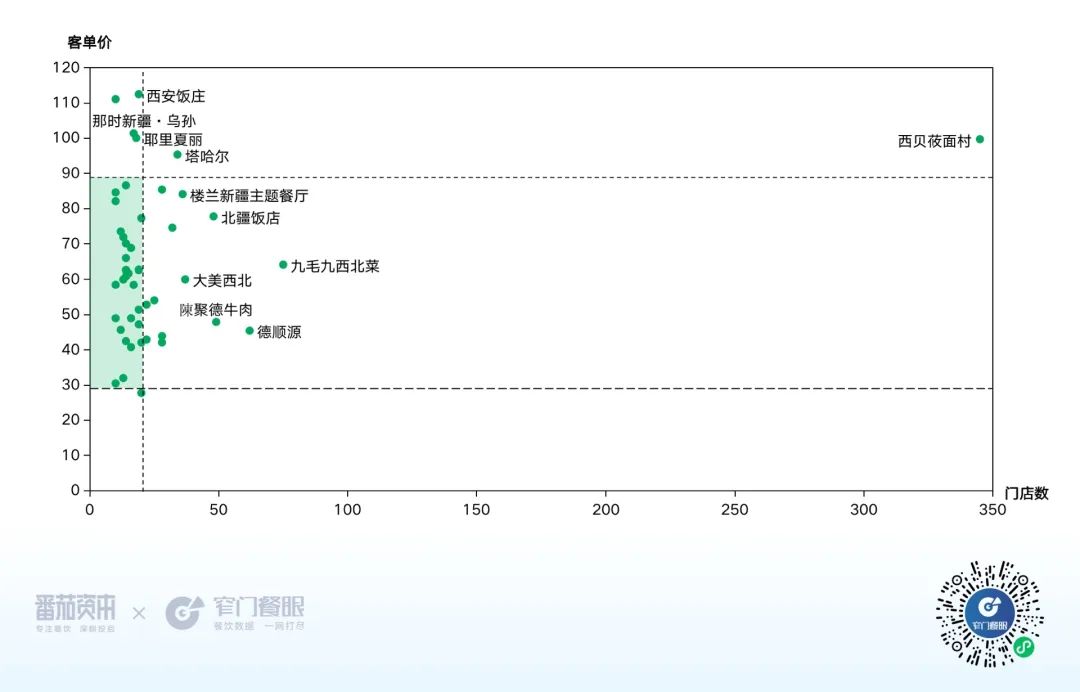

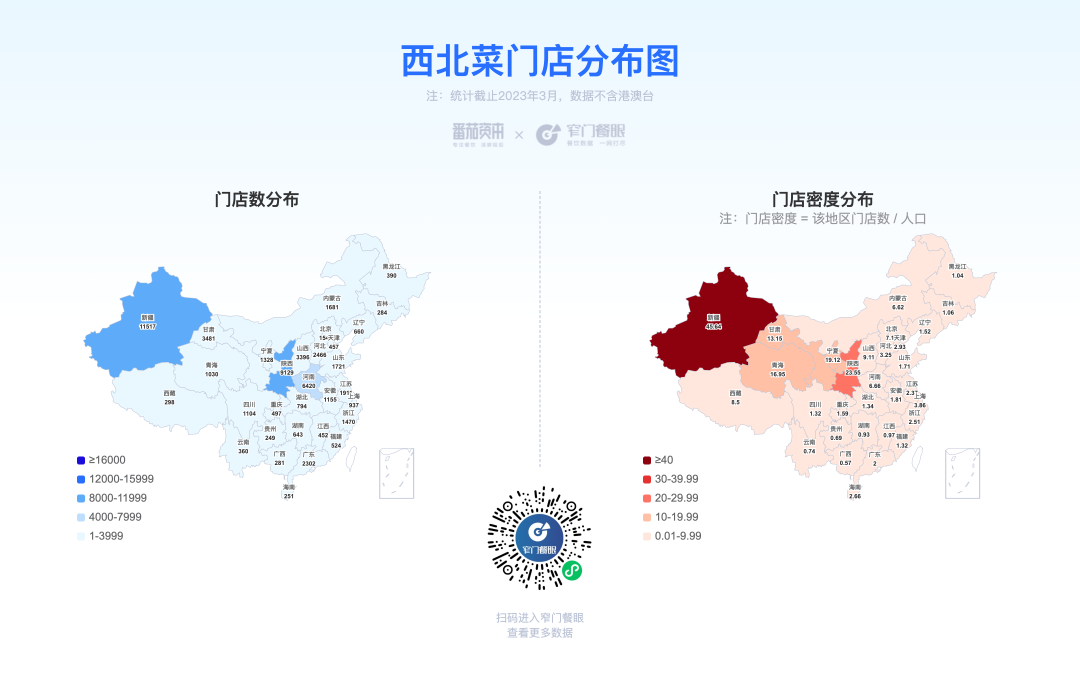

西北菜类

西北菜,大致包括甘肃、宁夏、青海、新疆等地方风味,而以甘肃菜最具有代表性。

目前在全中国的营业中门店数为58736家(约5.9万家),2022~2023年2月新开店数22082家(约2.2万家),关店门店数28412家(约2.8万家),减少6330家。

规模排名:“西贝莜面村”以现有门店数345家位于西北菜品类第一;排在第二的“九毛九西北菜”现有门店数为75家;“德顺源”以62家门店数位居第三。

用户口碑排名:“西贝莜面村”345家以口碑指数921.2分位居第一名。“长安大排档”10家和“遇见长安”14家分别以917.8分和914.6分位居第二、第三名。

净增长排名:第一名是“秦门西安小馆”,净增长11家,门店数达到了28家;第二名的是“擀匠金排焖面”,净增长10家,门店数达到了25家;排在第三名的是“半坡烟”,净增长10家门店,门店数10家。

西北菜品类关店第一名关店37家。

西贝依然是规模和口碑兼具的品牌。贾总透露,西贝计划到2026年完成IPO上市。作为一家主打西北菜的中式正餐品牌,西贝餐饮将如何在经济复苏的关键时期开辟出新的增长曲线,并成功实现登陆资本市场的目标,值得期待,明年我们也将邀请到贾总来和窄门兄弟们分享。

西北菜想做好,核心还是面食、羊肉,这两样菜色西贝做得都很出色。

贾总做餐饮一直坚守的两条信念:对消费者,坚持做好吃,高品质干掉低品质;对内部,坚持提高效率,高效率干掉低效率。很多消费者吐槽西贝的价格,但大家都不得不承认西贝的产品确实都好吃,至少我完全认同。

为了实现效率的升级,完成西贝的千亿梦想,贾总这些年也进行了一系列的尝试,例如西贝麦香村、西贝超级肉夹馍、西贝酸奶屋、弓长张、贾国龙中国小饭馆、贾国龙功夫菜等,这些探索有的已经宣告结束,有的还在继续摸索中。西贝最新的尝试——“贾国龙酒酿空气馍”,经历一段时间探索后更名“贾国龙中国堡”,标语是“好吃的中国汉堡”,贾国龙一直都希望能够做成中国的麦当劳。我们祝愿贾总实现这个伟大的梦想。

这款产品的灵感来源于“酒酿馒头”,这是在浙江桐庐一带家喻户晓的传统特色小吃,其特点是在发面过程中用糯米酒代替酵母发酵面团,蒸出来的空气馍蓬松暄软、自带清甜酒香。“空气馍”是用类似的“馍”包裹住各式中华传统美食,“中国馍夹中国菜”,“手拿走食”。我有幸前期参与了讨论并成为了第一批体验者,确实很特别,效率很高、也很好吃。贾总目标在5月29日前开出50家,期待这次贾总可以大获成功。

价格带图:头部品牌(规模前46名)门店数超10家,多数低于30家,价格带集中于30-90元。通过这张图可以看到,西北菜除了西贝几乎没有规模连锁品牌。

西北菜价格带图

全国西北菜分布数量与密度最高的基本都是在新疆和陕西,密度最低的地方是贵州和广西,数量最少是贵州、海南。

西北菜门店分布图

供应链:羊肉可以看看额尔敦,牛肉可以看看呼伦贝尔肉业。

西北菜供应商

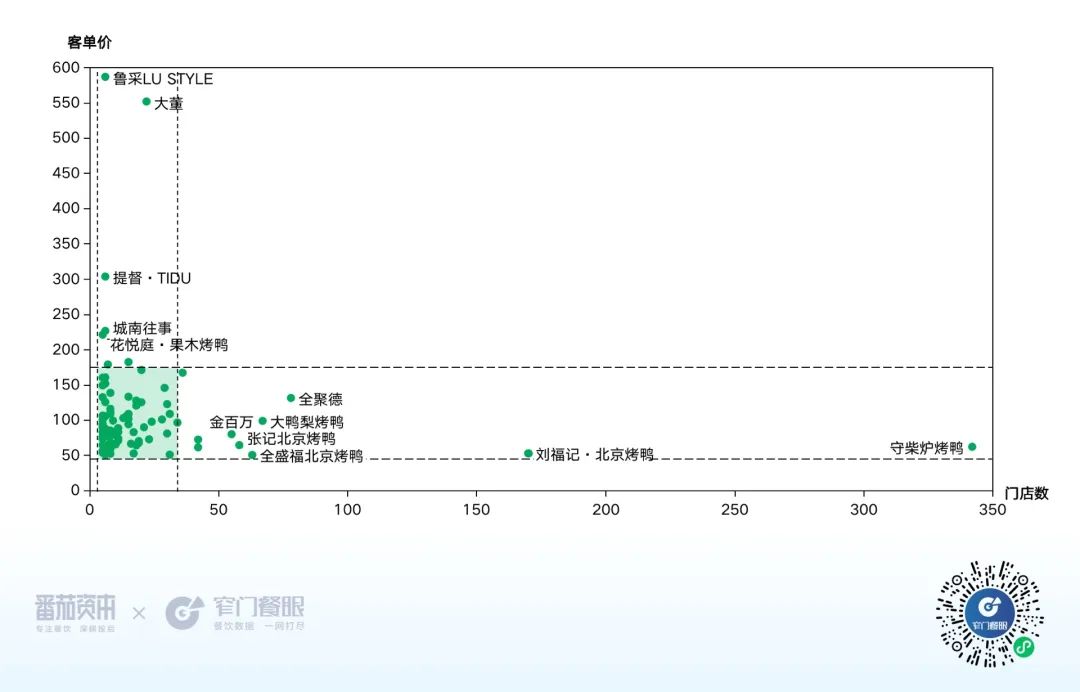

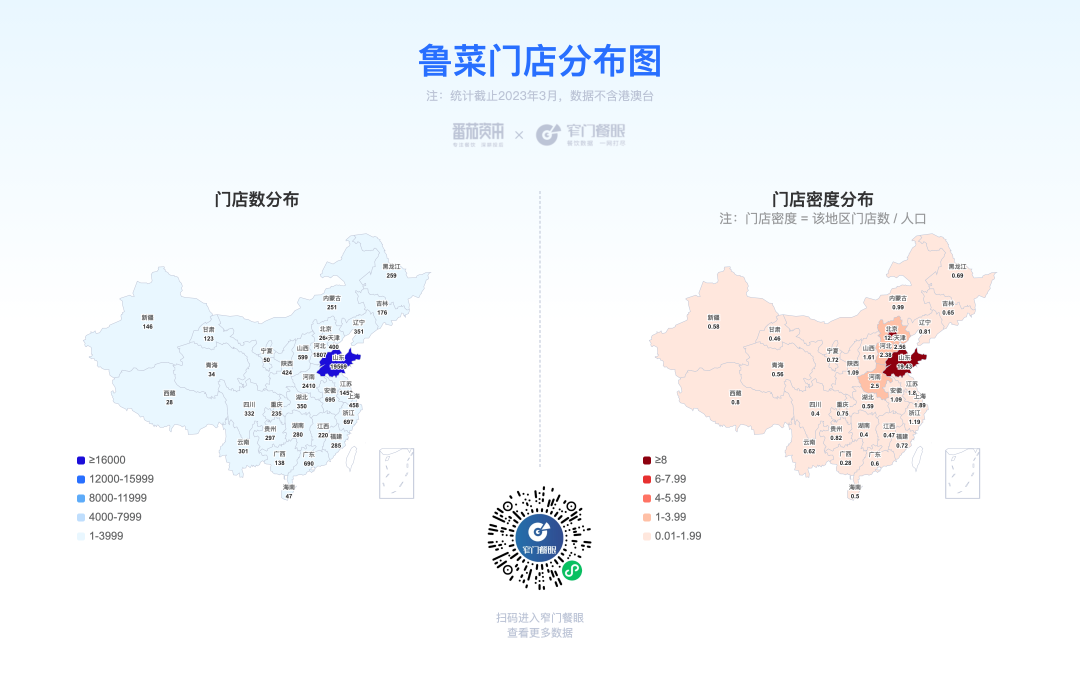

京鲁菜类

我们分析鲁菜类时,包含了北京菜及所有烤鸭类菜系,鲁菜类在全中国目前的营业中门店数为35751家(约3.6万家),2022~2023年2月新开店数12241家(约1.2万家),关店门店数15660家(约1.6万家),减少3419家。

规模排名:鲁菜品类的第一名仍然是“守柴炉烤鸭”,现有门店数342家;排在第二的“刘福记·北京烤鸭”现有门店数为170家;A股上市企业“全聚德”以78家门店数位居第三。

用户口碑排名:“鲁采LU STYLE”6家门店,口碑排名由去年的第二名上升到第一名,口碑指数958.6分。“提督·TIDU”6家和“北平楼”5家分别以958分和946.2分别位居第二、第三名。

提督·TIDU作为旺顺阁旗下高端的新京菜餐厅,由旺顺阁创始人张雅青之子戴嘉珩(heng)创立,名字取自九门提督,坚持品质提升。与之渊源颇深的旺顺阁,也是北京菜的重要代表品牌。另外,根据餐眼3月底数据,四季民福门店20家,京味斋16家,都是京城火热的鲁菜品牌。或受身在京城的原因和山东文化影响,鲁菜一直保持较好的师徒传承的传统厨师文化,对产品一直追求正宗正统,鲁菜餐饮老板们大都会拜师到某大师门下,大家聚会特别讲究论资排辈,这在各大菜系中已经少有了。

净增长排名:第一名是“全盛福北京烤鸭”,净增长24家,门店数达到了63家;第二名的是“万酥脆北京烤鸭”,净增长20家,门店数达到了42家;排在第三名的是“富贵春饼·烤鸭”,净增长10家门店,门店数达到了19家。

鲁菜品类关店第一名关店50家。

价格带图:头部品牌(规模前92名)门店数超5家,多数低于35家,价格带集中于50-180元。通过这种图可以看到,鲁菜规模连锁品牌也都非常少。

鲁菜价格带图

全国鲁菜分布数量与密度最高的基本都是在山东,密度最低的地方是广西、广东及海南等偏南省份,数量最少的是西藏、青海等偏远地区和海南。

鲁菜门店分布图

烤鸭是鲁菜的灵魂,烤鸭的核心原材料是鸭胚,国内鸭胚的品质最高、规模最大的供应商无疑是首农集团旗下的金星鸭业,河北的东风鸭业也有一定规模,主要面向中低端供货。

鲁菜供应商

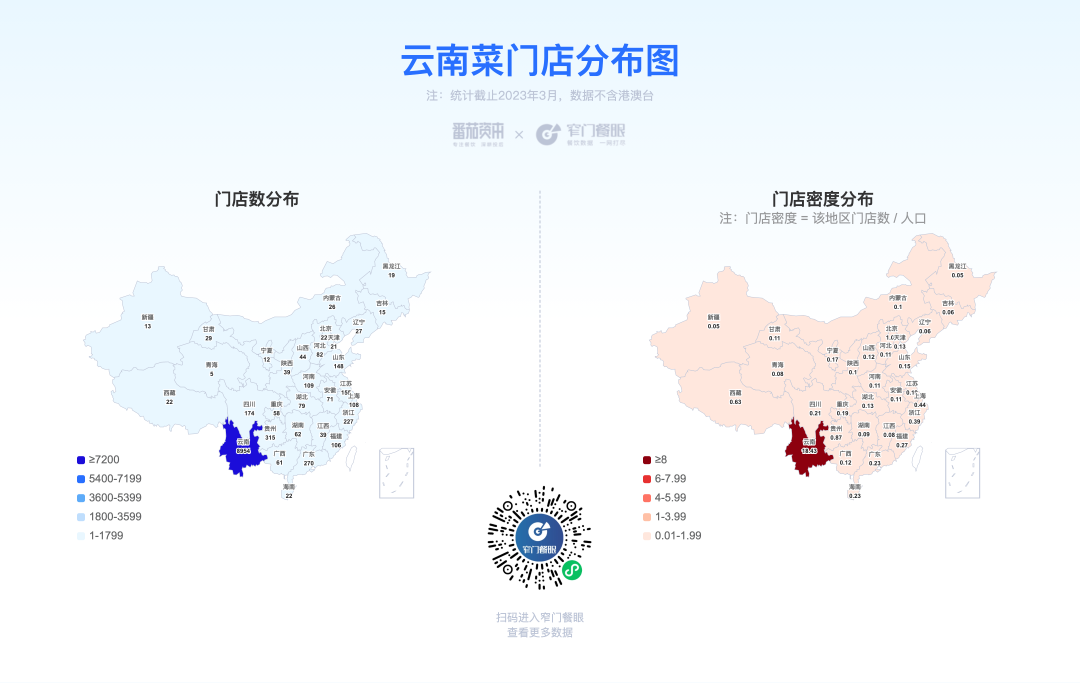

云南菜类

云南菜类也是一个小品类,它总共营业中门店数11,540家(约1.2万家),2022~2023年2月新开店数3162家,关店门店数4915家,减少了1753家。

规模排名:“云海肴”以现有门店数122家位于云南菜品类第一;排在第二的“外婆味道”现有门店数为57家;“茄子恰恰”以36家门店数位居第三。

云海肴目前在海外发展良好。2019年云海肴国外首店落户新加坡樟宜机场,截止2023年3月,云海肴已在新加坡拓展有21家海外门店。

用户口碑排名:“滇大池蒸汽石锅鱼”9家以口碑指数959.6分位居第一名。“鲜潭蒸汽石锅鱼”21家和“老滇山寨”8家分别以950分和910.2分位居第二、第三名。

净增长排名:第一名是“茄子恰恰”,净增长8家,门店数达到了36家;第二名的是“云海肴”,净增长7家,门店数达到了122家;排在第三名的是“外婆味道”,净增长3家门店,门店数达到了57家。

云南菜品类关店第一名关店9家。

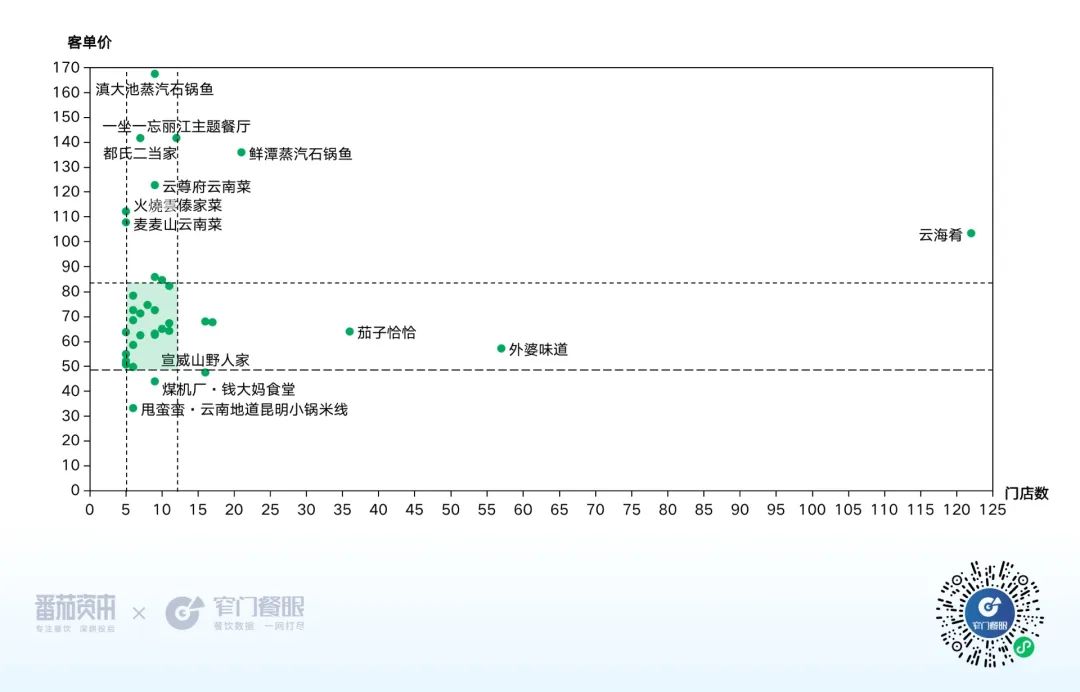

价格带图:头部品牌(规模前36名)门店数超5家,多数低于15家,价格带集中于50-85元。

云南菜价格带图

全国云南菜分布数量与密度最高的基本都是在云南当地,密度最低的地方是广西、广东及海南,数量最少的是西藏、青海等偏远地区和海南。

云南菜门店分布图

供应链:上游供应链更多还是米线类。

云南菜供应商

云南菜品类最受欢迎的菜品是鸡丝凉米线、小锅米线、原味汽锅鸡等。云南王仁和米线食品是国内众多米粉米线连锁的供应商。

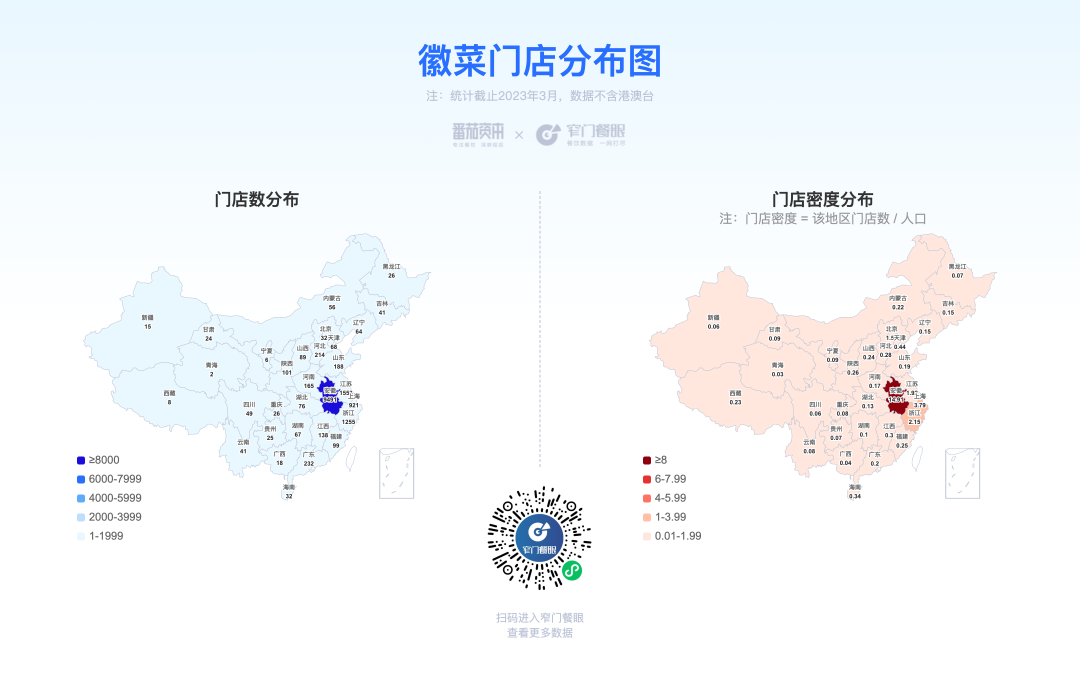

徽菜类

徽菜即安徽菜,是以皖南菜为代表的皖南菜、皖江菜、合肥菜、淮南菜、皖北菜的总称。

徽菜类在全中国目前的营业中门店数为15,414家(约1.5万家),2022~2023年2月新开店数4045家,关店门店数5933家,减少1888家。

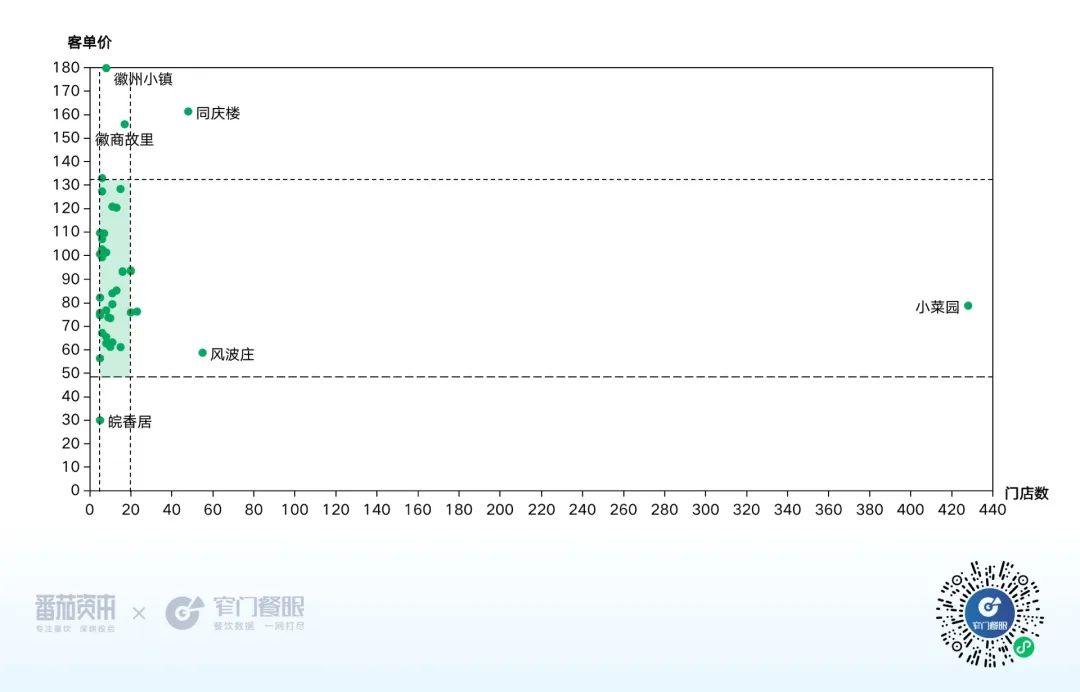

规模排名:“小菜园”以现有门店数428家位于徽菜品类第一;排在第二的“风波庄”现有门店数为55家;“同庆楼”以54家门店数位居第三。

2023年小菜园拿到了数千万美金的融资,小菜园创立于2013年,将目标客群定位为中产阶级,做高性价比。小菜园的特点是“小份+央厨+火”:小份可以降低价格,更低价钱吃到更多产品;央厨加工、及时配送,简化门店操作流程,降低成本、提升效率;加“火”保持菜的温度,一热顶三鲜,提升价值感。

小菜园对消费者的三大承诺:“所点菜肴超时免费赠送此菜”、“对菜肴不满意无条件退换”、“确保优质食材,如有问题十倍赔偿”。这些也是品牌对自己的倒逼。

用户口碑排名:“徽州小镇”8家以口碑指数941.4分位居第一名。“杨记兴·臭鳜鱼”13家和“庐州太太”8家分别以929.4分和925.8分位居第二、第三名。

净增长排名:第一名是“小菜园”,净增长61家,门店数达到了428家;第二名的是“木桶记臭鳜鱼·徽菜餐厅”,净增长11家,门店数达到了20家;排在第三名的是“同庆楼”,净增长4家门店,门店数达到了48家。

徽菜品类关店第一名关店26家。

价格带图:头部品牌(规模前38名)门店数超5家,多数低于20家,价格带集中于50-135元。徽菜和西贝菜比较相似,拿掉小菜园,徽菜也就不存在连锁化一说了。

徽菜价格带图

全国徽菜分布数量与密度最高的基本都是在安徽当地,密度最低及数量最少的地方是广西、黑龙江等远离中部地区的省份。

徽菜门店分布图

徽菜品类最受欢迎的菜品是徽州臭鳜鱼、农家红烧肉、石板蒜蓉虾。苗知府、徽三都是徽菜代表菜臭鳜鱼重要的供应商,徽三是国资控股,相对有更稳定的供给能力。

在地方菜正餐品牌中,川菜湘菜价格相对亲民,辣椒的味道侵略性、成瘾性强,食材比较大众化,供应链也相对简单,连锁化机会巨大,

而粤菜、江浙菜、徽菜、京鲁菜、云南菜、西北菜等的味型相对受限,而且食材小众而分散,食材标准化难度高,客单价也不低,成瘾性相对弱,连锁化过程需要做更多基于效率和更大众口味做调整融合,更需要出现一些具有极强企业家精神的创业者给所在菜系带去创新与活力。

一个行业、一个时代的进步不会因为时间车轮向前推进而自然的进步,有时甚至会倒退,时代的进步、行业的进步、品类的进步,需要有极具企业家精神的个人出现,就像乔布斯、就像任正非、就像马斯克、就像迈克·杰克逊,他们几乎以一己之力推动着一个行业、一个时代进入到新的高度。

我觉得贾国龙、杜中兵、聂云宸他们身上都具备类似的精神。

地方菜系哪家行,川湘价格最亲民,辣椒花椒最上瘾,食材大众发展轻。江浙粤鲁徽云西,连锁发展不容易,创业精神学贾总,一人撑起一片天。

4、单品休闲餐

地方菜正餐通过减少SKU数量做大单品定位是正餐连锁化的重要路径。

川湘菜里的几道重要菜品通过大单品定位后,均获得了很好的发展机会,如湘菜的辣椒炒肉、牛蛙、小龙虾、剁椒鱼头、酸菜肥肠等;徽菜的臭鳜鱼、鲁菜的烤鸭等。

另外,川菜里水煮肉片也有类似酸菜鱼的“快餐化”发展机会。水煮肉片用户基数广,但牛肉受供应链的影响很难做为水煮肉片的主要食材,我看到像这些快餐品牌已经将牛肉换成了猪肉。

川菜里还有毛血旺、回锅肉、水煮鱼、辣子鸡、跷脚牛肉等等,只要还没有出现强势代表这些产品的品牌,用“大单品+菜系”的模式做出好味道,未来都有巨大连锁化机会。

到底定位在什么大单品上?

其一,要看品类机会,就是这道菜是否已经被某强势品牌代表了。

如果已经有强势品牌代表,而你在商业模式和定价上没有大的差异,仅仅是基于避开强势品牌的主流区域,那么一旦强势品牌来到你的身边,你前面的努力可能都会是代表品牌的肥料,所以要尽可能避开这些大单品强势品牌一样的定位。

其次,要看品类大小,“大单品”的关键首先是要大,而不是单品,很多人学习别人做单品定位,结果画地为牢把自己的生意做小了。

大单品之所以大,往往首先价格低。国家统计局的一组数据体现,中国6000元月收入以下的人占全国总人口的93%,大家可以想象一下6000元每个月,什么东西可以天天消费而没有压力?

供应链越成熟,价格就越低,规模化的天花板也就越高。在美国的餐饮上市公司名单里,清一色的都是廉价的快餐类品牌。

另外,菜品的成瘾性也是是否适合做大单品定位的关键,它可以突破一定的价格限制,打开规模发展的天花板,单品更持久。烟酒都很贵,但因为它们的成瘾性,生意规模都超乎想象,烟草光一年的纳税就超过万亿,茅台的净利润率50%,市值2.2万亿。

在菜品里,辣椒等刺激性食材都是食物成瘾性的关键,如果一道大单品里缺少了辣椒,大概率是很难做大的。

大单品定位降低了扩张的难度,但单品如果成瘾性低,也会有单品持续性问题。需要优化成瘾性,也需要围绕大单品不断做产品创新、推新,以增加老顾客的新鲜感和吸引不同需求的新顾客进店,保持品牌的生命力。

同时要获得持续规模增长,门店布局达到其临界值前也需要做第二曲线的准备,做新的大单品品牌。

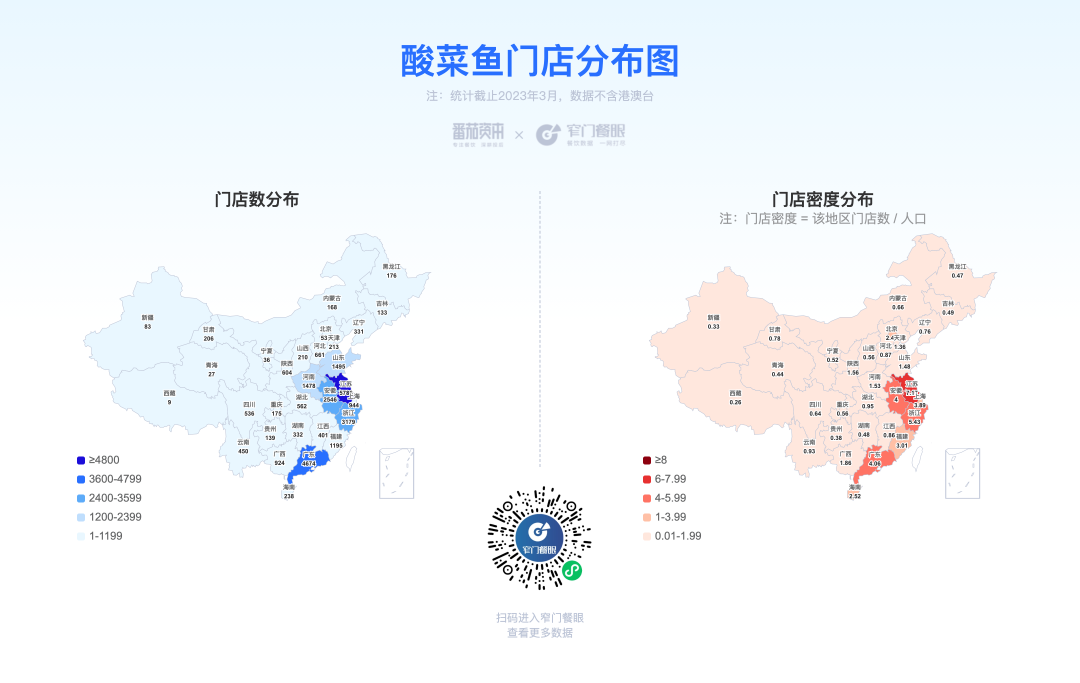

酸菜鱼大单品

酸菜鱼赛道不仅线下门店已成规模,也已成为预制菜的线上超级单品。2022年中国酸菜鱼预制菜市场规模大概为70亿元,2025年有望突破200亿元。

酸菜鱼类在全中国目前的营业中门店数为28,482家(约2.8万家),2022~2023年2月新开店数11,539家(约1.2万家),关店门店数13,810家(约1.4万家),减少2271家。

规模排名:“鱼你在一起”以现有门店数1604家一骑绝尘位于酸菜鱼品类第一,相比2021年净增长400多家;排在第二的“太二酸菜鱼”现有门店数为458家;基本这两个品牌就分别强势代表快餐酸菜鱼和正餐酸菜鱼。“小鱼号酸菜鱼米饭”以366家门店数位居第三。“鱼你在一起”与“太二”分别占领着正餐和快餐酸菜鱼赛道,并成为了绝对实力领先品牌,该赛道线下连锁创业的机会已经不大。

用户口碑排名:门店数62家的“有家酸菜鱼”以924.6分排名第一,“望蓉城·古法酸菜鱼”门店24家以923.8分排名第二,“太二酸菜鱼”门店458家以919.4分排名第三。

净增长排名:第一名是“鱼你在一起”,净增长431家,门店数达到了1604家;第二名的是“小鱼号酸菜鱼米饭”,净增长132家,门店数达到了366家;排在第三名的是“太二酸菜鱼”,净增长110家门店,门店数达到了458家。

酸菜鱼品类关店第一名关店348家。

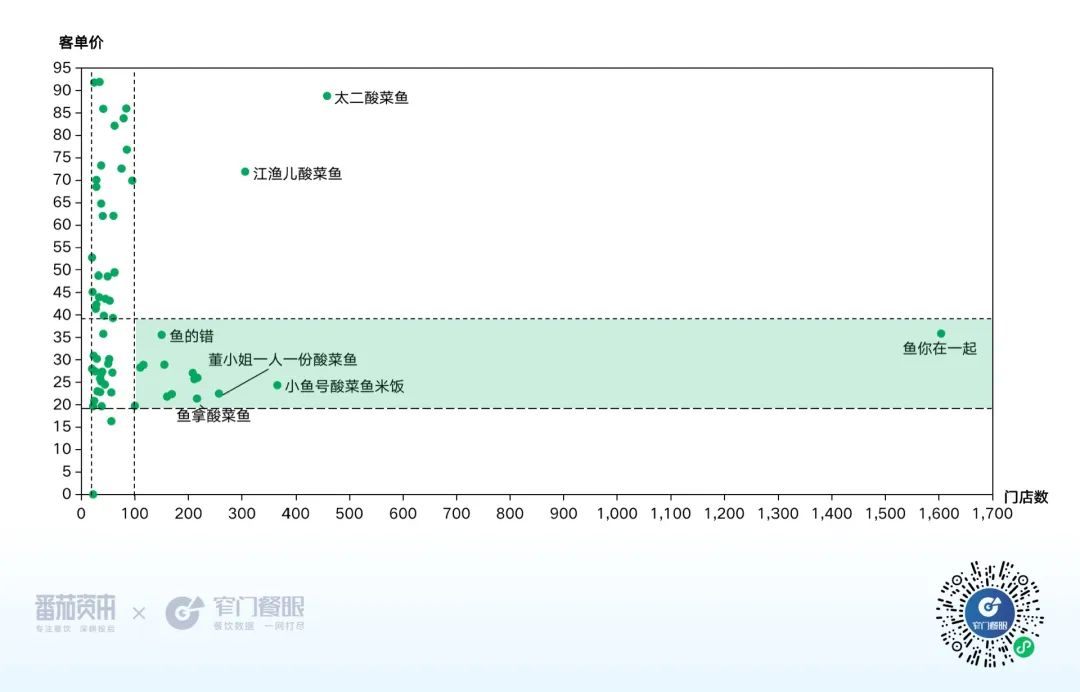

价格带图:头部品牌(规模前65名)门店数均超20家,多数低于100家。价格分布整体较分散,但百店以上的头部品牌多集中于20-40元价格带。

酸菜鱼价格带图

全国酸菜鱼分布数量与密度最高的基本都是在江浙和广东,密度最低、数量最少的地方是宁夏等西北地区。

酸菜鱼门店分布图

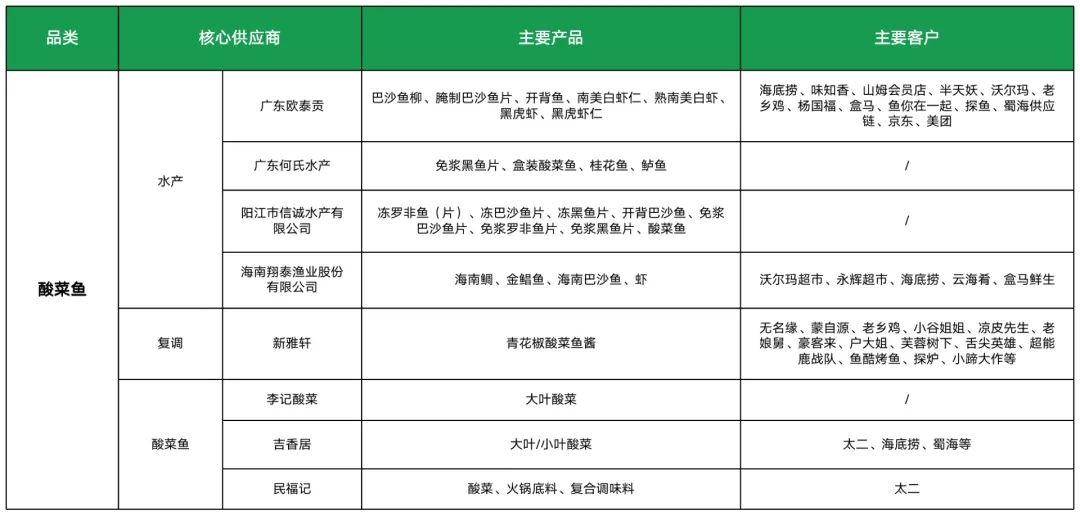

供应链主要涉及酸菜、鱼和调味品,酸菜主要用到大叶酸菜、小叶酸菜等原材料,核心供应商有津山口福、李记酸菜、吉香居、民福记等,鱼主要分巴沙鱼和黑鱼,主要的核心供应商有广东欧泰贡、广东何氏水产、阳江市信诚水产、海南翔泰渔业等,巴沙鱼主要来自越南进口。

酸菜鱼供应商

烤鱼类单品

烤鱼类在全中国目前的营业中门店数为65,840家(约6.6万家),2022-2023年2月新开店数25,769家(约2.6万家),关店门店数30,484家(约3.1万家),减少4,715家。这个赛道高手比较多,最终谁胜出还未有定数。

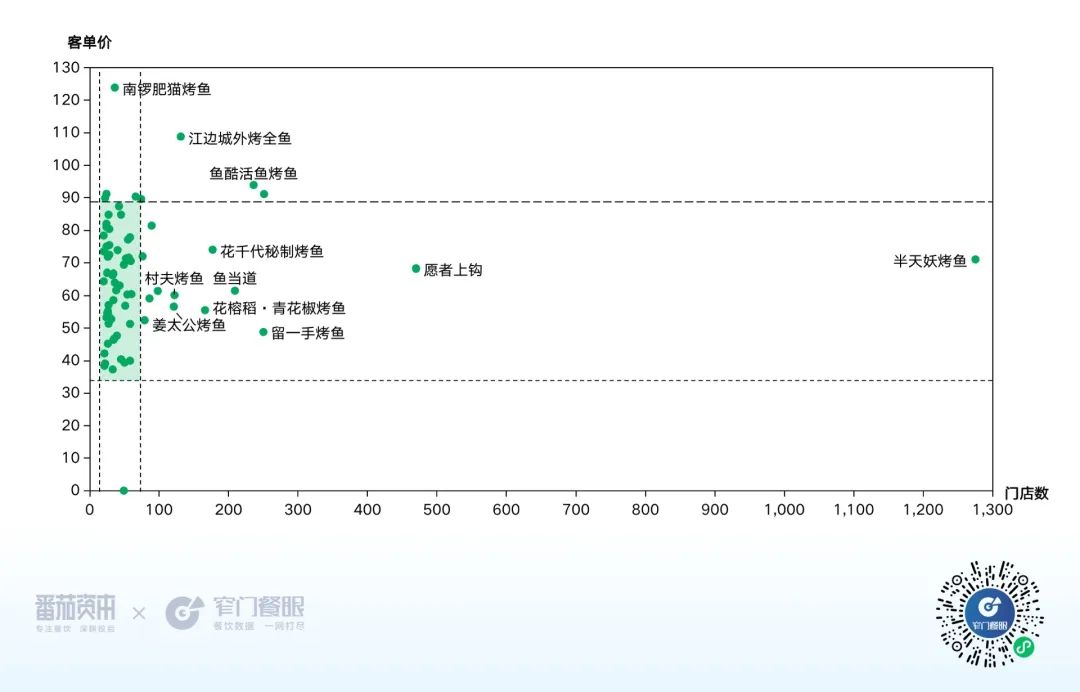

规模排名:“半天妖烤鱼”以现有门店数1275家位于烤鱼品类第一;排在第二的“愿者上钩”现有门店数为470家;“探鱼烤鱼”以251家门店数位居第三。

用户口碑排名:“鱼酷活鱼烤鱼”236家以口碑指数912分位居第一名。“南锣肥猫烤鱼”36家以904.8分排名第二,“烤匠麻辣烤鱼”74家以890.6分排名第三。

净增长排名:第一名是“半天妖烤鱼”,净增长276家,门店数达到了1,275家;第二名的是“花榕稻·青花椒烤鱼”,净增长120家,门店数达到了166家;排在第三名的是“鱼当道”,净增长68家门店,门店数达到了209家。

烤鱼品类关店第一名关店106。

价格带图:头部品牌(规模前71名)门店数超20家,多数低于80家,价格带集中于35-90元,合伙制模式的“半天妖”一骑绝尘。

烤鱼价格带图

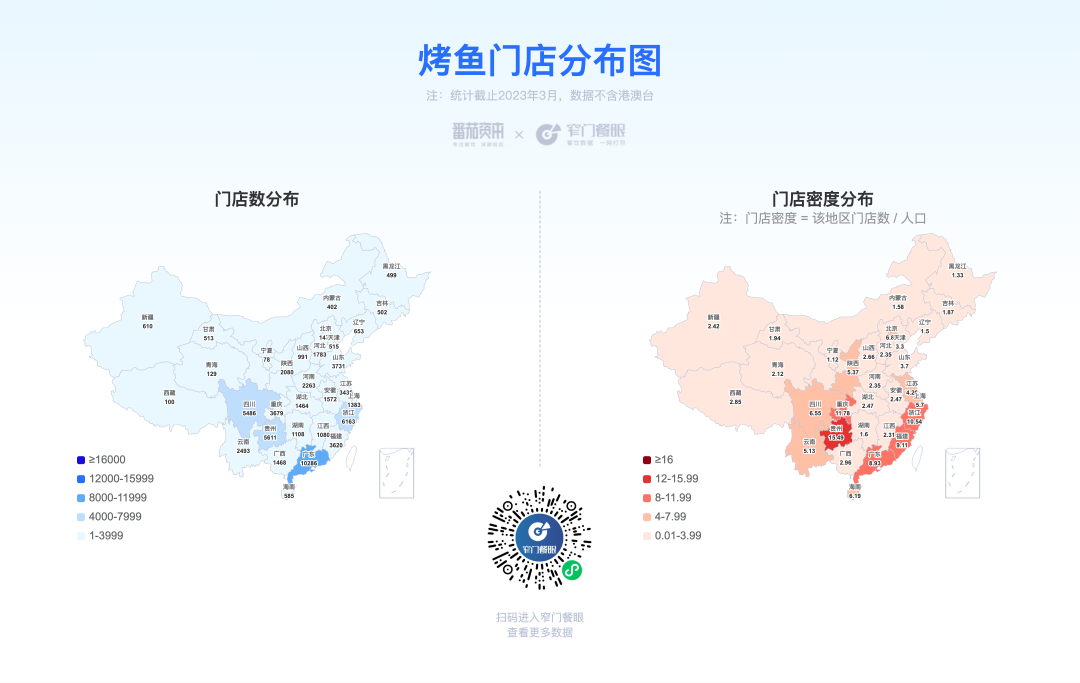

全国烤鱼分布数量最多是在广东、浙江、贵州,密度最高的是重庆、贵州、浙江,密度最低、数量最少的基本都是宁夏等西北地区。

烤鱼门店分布图

烤鱼供应链主要涉及烤鱼设备、鱼、复合调味品三个部分,烤鱼设备的创新升级是烤鱼连锁化的重要转折,国内最早做烤鱼设备的有上海创绿和上海志铭等公司。烤鱼的复合调味品消耗量非常大,也是味道差异的关键,不同品牌使用不同的供应商,山东三千酱是半天妖的专用食品工厂,同时也对外供应,成都圣恩是优秀的川渝风味烤鱼酱料供应商、湖南味远红芳做的是湘味道烤鱼酱,广东恒兴食品、海南翔泰渔业是鱼类的优秀上游供应商。

烤鱼供应商

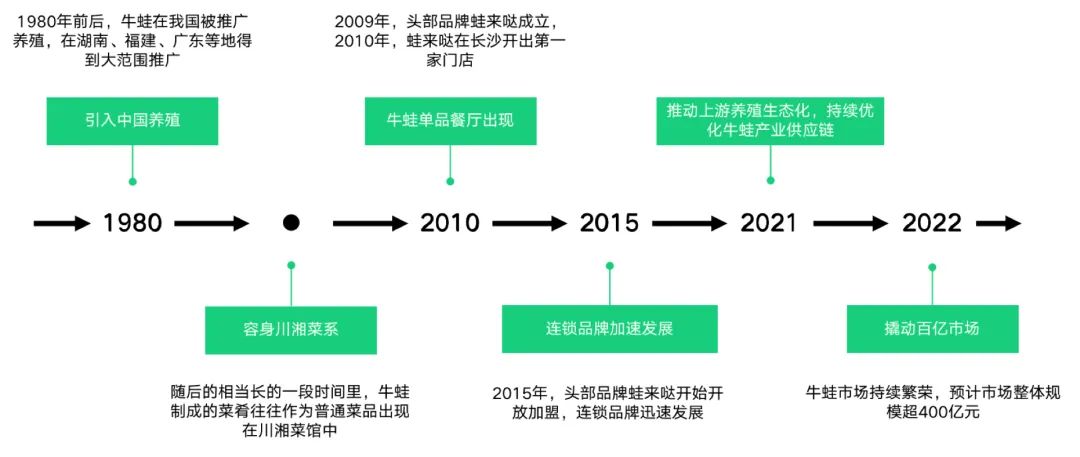

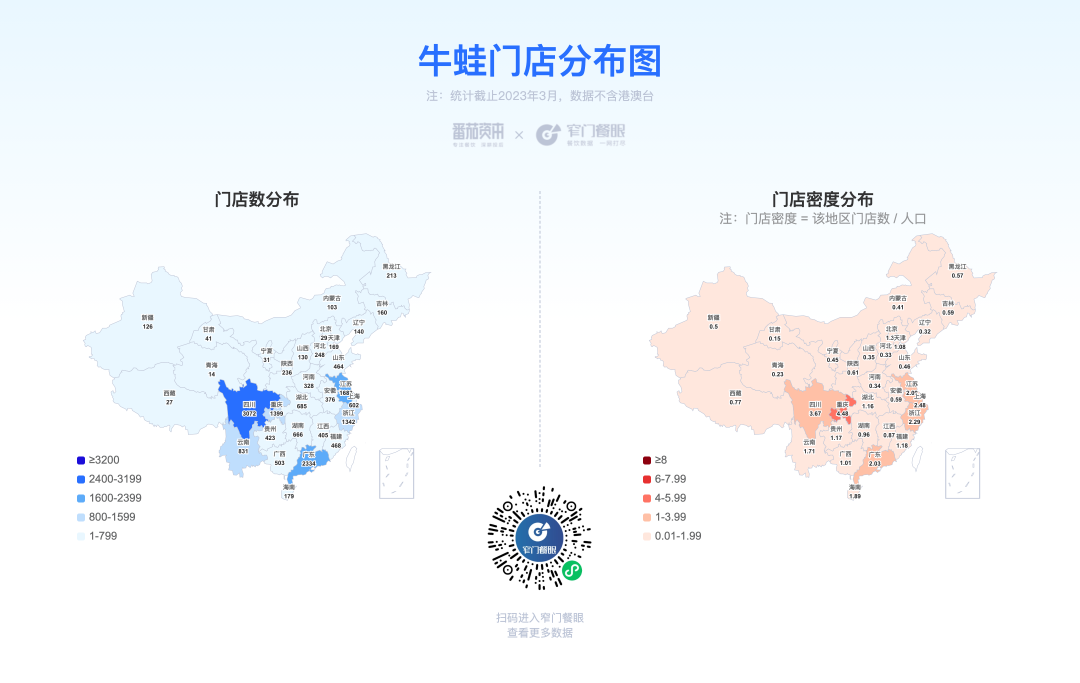

牛蛙类

牛蛙已经成为继小龙虾、酸菜鱼、烤鱼后的又一爆款特色单品,蛙来哒的出现引领了牛蛙品类的繁荣,牛蛙品类市场规模已经超过400亿。

其实牛蛙上游一直需要解决三个问题:无抗、水污染、规模化养殖,一旦全面解决,品类将获得更大的规模发展。

牛蛙市场发展

牛蛙类在全中国目前的营业中门店数为17,689(约1.8万)家,2022年-2023年2月新开店数10,329(约1.0万)家,关店门店数6,681家,净增3,648家,品类始终保持不错的增速。

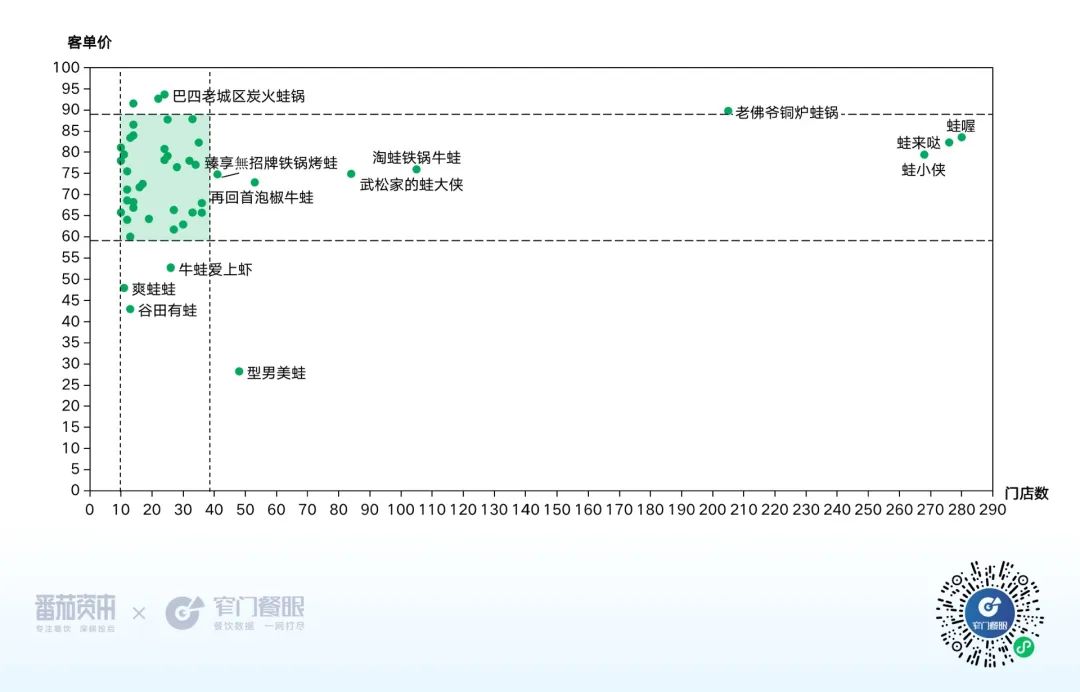

规模排名:“蛙喔”以现有门店数280家位于牛蛙品类第一;排在第二的“蛙来哒”现有门店数为276家;“蛙小侠”以268家门店数位居第三。

用户口碑排名:“蛙三疯”22家以口碑指数911.8分位居第一名。“渝蛙馆”14家和“蛙遇·十三香炭火蛙锅”14家分别以897.4分和880.6分位居第二、第三名。

净增长排名:第一名是“蛙喔”,净增长100家,门店数达到了283家;第二名的是“淘蛙铁锅牛蛙”,净增长41家,门店数达到了105家;排在第三名的是“蛙来哒”,净增长36家门店,门店数达到了276家。

牛蛙品类关店第一名关店36。

价格带图:(规模前47名)门店数超10家,多数低于40家,价格带集中于60-90元

牛蛙门店价格带图

全国牛蛙分布数量最多、密度最高基本都是四川、重庆一带,密度最低、数量最少的基本都是宁夏、甘肃、辽宁等地区。

牛蛙门店分布图

牛蛙的复合调味品的消耗量也很大,味远红芳是湘味牛蛙单品的上游核心供应商,2022年开始,蛙来哒也开建了自己的牛蛙酱工厂。牛蛙全国养殖比较大的是国联水产、上海中洋渔业、湖南雪晖生物等公司。

牛蛙供应商

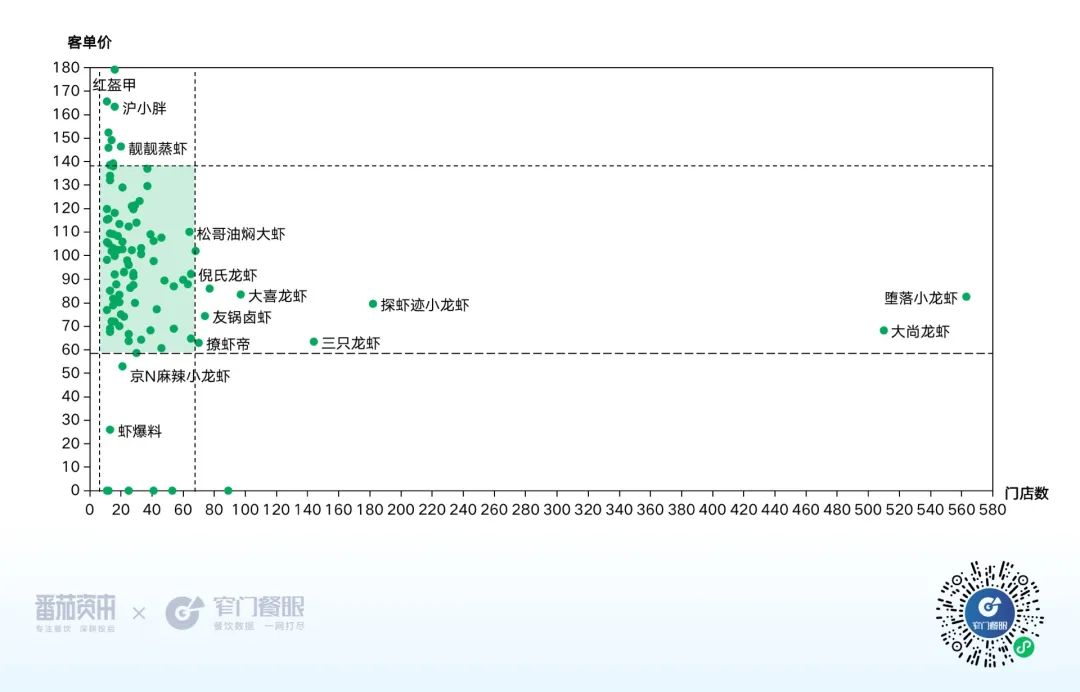

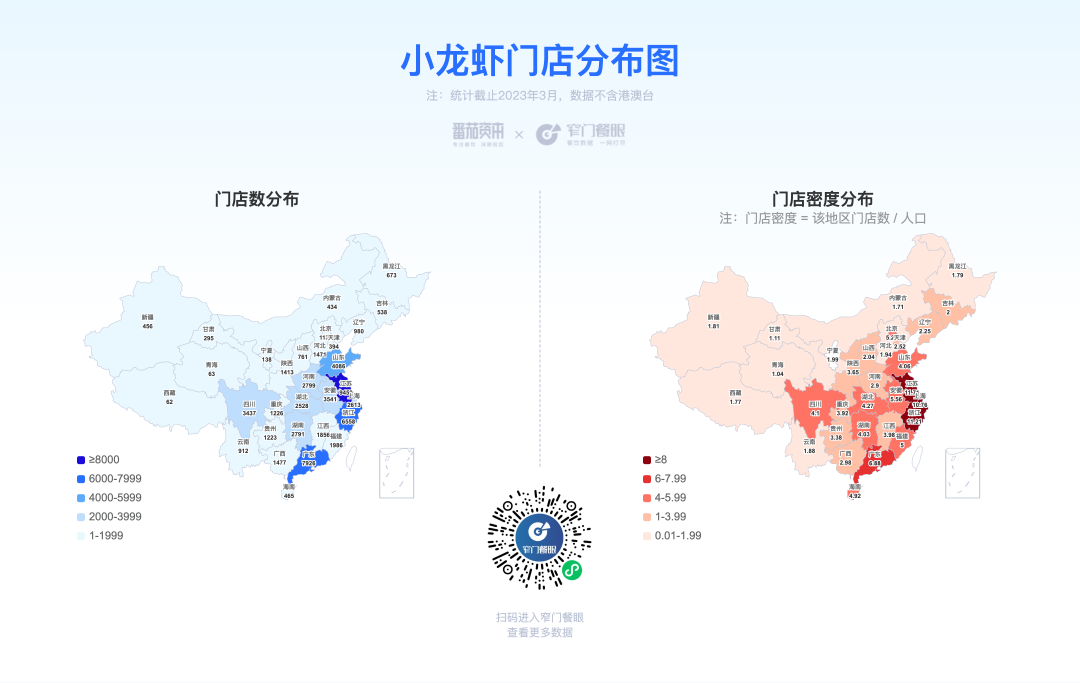

小龙虾类

2022年我国小龙虾产业总产值4466.8亿元,同比增长5.8%。其中,餐饮贡献了约3121.8亿元,比2021年增长91.8亿元。

小龙虾类在全中国目前的营业中门店数为66,845家(约6.7万家),2022~2023年2月新开店数39,548家(约4万家),关店门店数44,758家(约4.5万家),减少5210家。

规模排名:“堕落小龙虾”以现有门店数563家位于小龙虾品类第一;排在第二的“大尚龙虾”现有门店数为510家;“探虾迹小龙虾”以182家门店数位居第三。

用户口碑排名:“红盔甲”16家以口碑指数951.6分位居第一名。“靓虾二哥”11家和“聚味瞿记”15家分别以950.4分和945.2分位居第二、第三名。

净增长排名:第一名是“撸虾帝”,净增长86家,门店数达到了89家;第二名的是“虾日炎炎”,净增长46家,达到了53家;排在第三名的是“大尚龙虾”,净增长41家门店,达到了510家。

小龙虾品类关店第一名关店241。

价格带图:头部品牌(规模前100名)门店数超10家,多数低于70家,价格带集中于60-140元。一个很有意思的现象就是最能实现规模连锁的既不是客单价最高的,也不是客单价最低,而是不贵但又相对高价的品牌。

小龙虾门店价格带图

小龙虾全国分布密度最高、数量最多基本都是在江苏、浙江、上海一带,密度最低,数量最少的地区基本是在甘肃、青海等地区。

小龙虾门店分布图

小龙虾壳多肉少,味道全靠调味。味远红芳是这些年来很多主流小龙虾品牌的主要调料供应商。

另外,湖北监利,洪湖,潜江是全国最大的出产地,湖北每个城市都是农民养殖小龙虾。莱克、华山、柳伍、国联、信良记都是较大的小龙虾厂商,每年5月份是产量最高和价格最低的,他们会通过收活虾冷冻锁鲜和做成小龙虾预制菜,进行跨季节储存和销售。

小龙虾供应商

牛蛙烤鱼小龙虾,麻辣上瘾社交强;酸菜鱼,快餐化,刚需万店有希望。

5、西式正餐类

西式正餐过去基本都是高端餐厅形象,注重服务、环境体验和仪式感,价格通常不低,但标准化程度远比中餐要高。西餐形象给了它较高的附加值,也带来了高毛利,这给西餐通过削弱环境和服务进行快餐化升级留出了巨大的发展机会。全球最具代表性的西餐快餐化的品牌当属“萨莉亚”意大利餐厅了,被誉为世界上最Low的西餐厅,在日本经济冰河期逆势增长开出超过1000家门店,在中国也开出460家,全年销售额最高时100亿人民币。

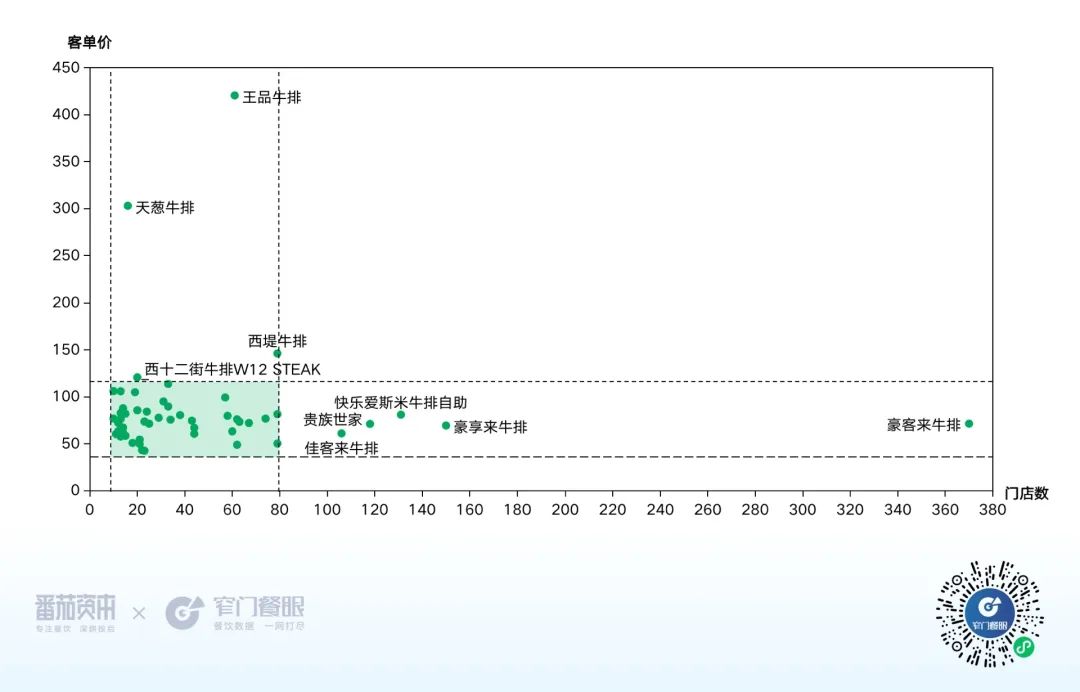

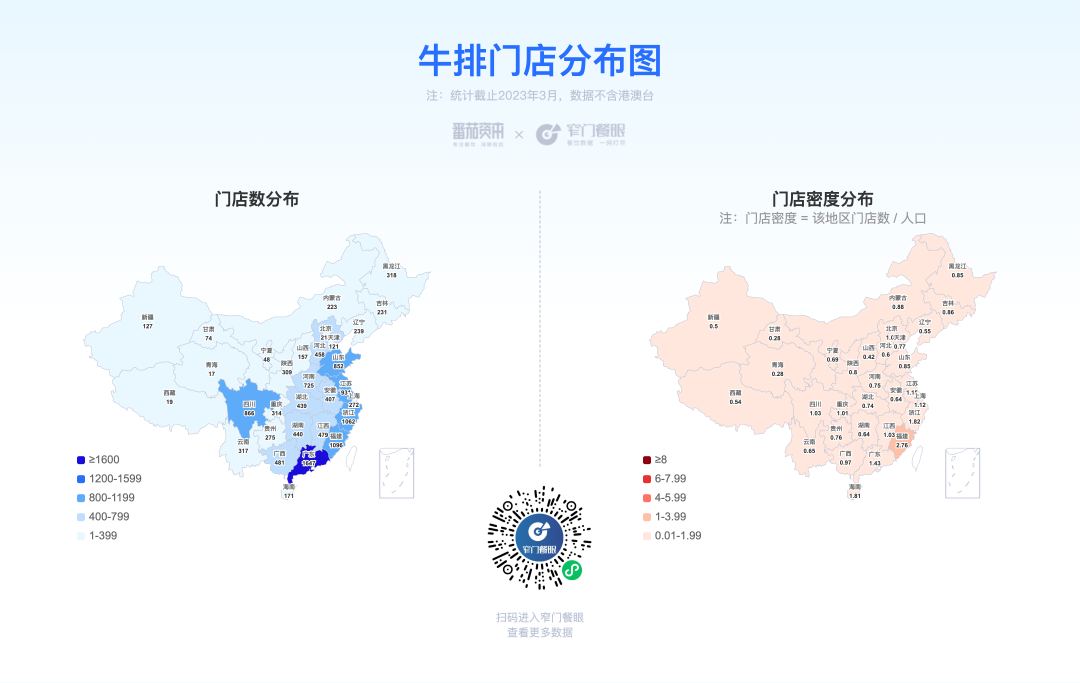

牛排类

牛排品类在全中国目前的营业中门店数为14765家(约1.5万家),2022~2023年2月新开店数5126家,关店门店数6810家,减少1684家。

规模排名:“豪客来牛排”以现有门店数370家位于牛排品类第一;排在第二的“豪享来牛排”现有门店数为150家;“快乐爱斯米牛排自助”以131家门店数位居第三。

用户口碑排名:“王品牛排”61家以口碑指数939.8分位居第一名。“西堤牛排”79家和“悦荟T骨牛排”33家,分别以907.6分和906.8分位居第二、第三名。西堤属于王品集团的子品牌。

净增长排名:第一名是“豪德亨牛排自助餐厅”,净增长24家,门店数达到了74家;第二名的是“悦荟T骨牛排”,净增长7家,门店数达到了33家;排在第三名的是“贵族皇仕牛排”,净增长7家门店,门店数达到了25家。

牛排品类关店第一名关店49家。

价格带图:头部品牌(规模前53名)门店数超10家,多数低于80家,价格带集中于40-100元。

牛排门店价格带图

牛排的全国分布密度最高、数量最多的地区是广东、福建及江浙等沿海地区,密度最低、数量最少是在甘肃、宁夏等地区。

牛排门店分布图

牛排的上游供应链主要是牛排的原材料,多数的采用巴西、乌拉圭等地进口商;越南、印度、非洲价格最低,品质较低,再加上进口配额问题数量有限。品质好的采用会澳大利亚、美国牛排。

中粮、新希望是目前国内最大的牛排进口商。国内主要供应商还有联豪、元盛食品等,联豪它是梅林公司控股,主要是全进口;元盛是台资企业,主要做牛肉制品,会做腌制、加工等。

除不同品种的牛排外,还会区分原切和复合牛排两类,原切即天然牛肉,成本较高,复合牛排即合成牛排,成本低。很多人均低的牛排馆和大众化的自助牛排餐厅,会用合成牛排来控制成本。很多肥牛卷之所以价格这么低,也是合成的。

国内羊牛供应链是很不成熟的,好的牛种都需要依靠进口,大批量的养殖肉牛的不多。有山东鲁西黄牛、河南南阳黄牛,还有内蒙科尔沁、山东的雪龙是比较高端的牛肉。

牛排供应商

王品西堤百年松,自助牛排领增长。国内养牛成本高,牛种草饲靠进口。要想实现规模化,养殖瓶颈要突破。

日韩料理类

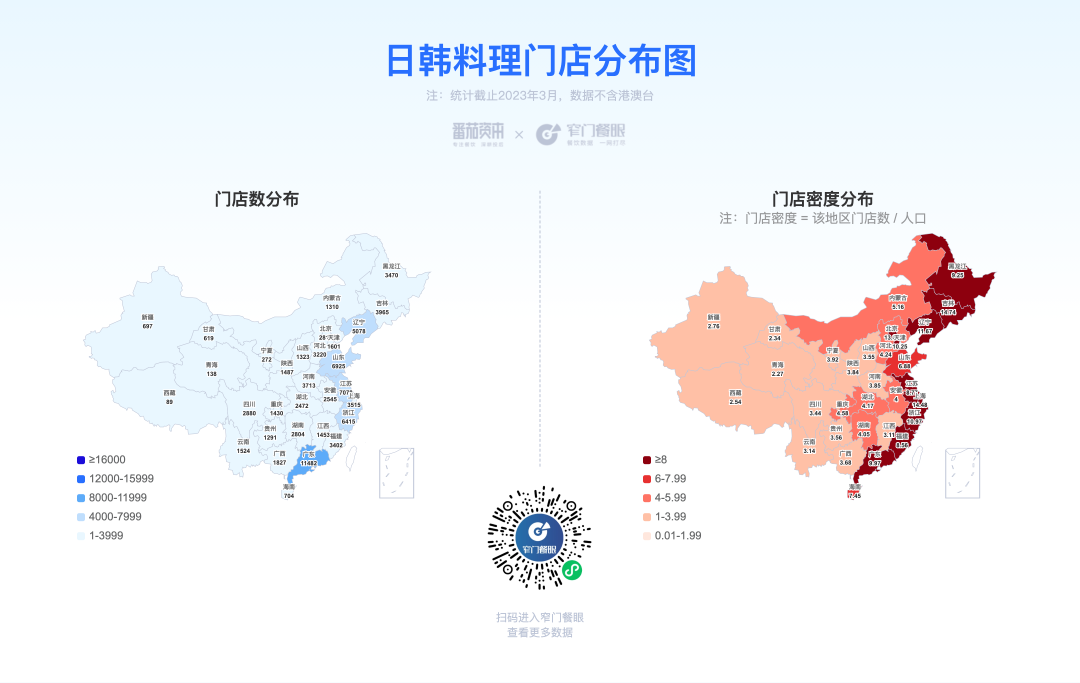

日韩料理类在全中国目前的营业中门店数为101605家(约10.2万家),2022~2023年2月新开店数39741家(约4.0万家),关店门店数53401家(约5.3万家),减少13660(约1.4万)家。

规模排名:“N多寿司”以现有门店数2033家依然是第一名,其不到20元的人均消费与高客单价的寿司形成了强烈的反差;排在第二的“鲜目录寿司”现有门店数为467家;“争鲜回转寿司”以416家门店数位居第三。

用户口碑排名:“山上下居酒屋”19家以口碑指数960分位居第一名。“九本しんいち居酒屋”21家和“摩打食堂”12家分别以950.8分和945.8分位居第二、第三名。

净增长排名:第一名是“京者三文鱼”,净增长76家,门店数达到了94家;第二名的是“鲜目录寿司”,净增长62家,门店数达到了467家;排在第三名的是“黑眼熊寿司の日式便当”,净增长60家门店,门店数达到了200家。

日韩料理品类关店第一名关店471家。

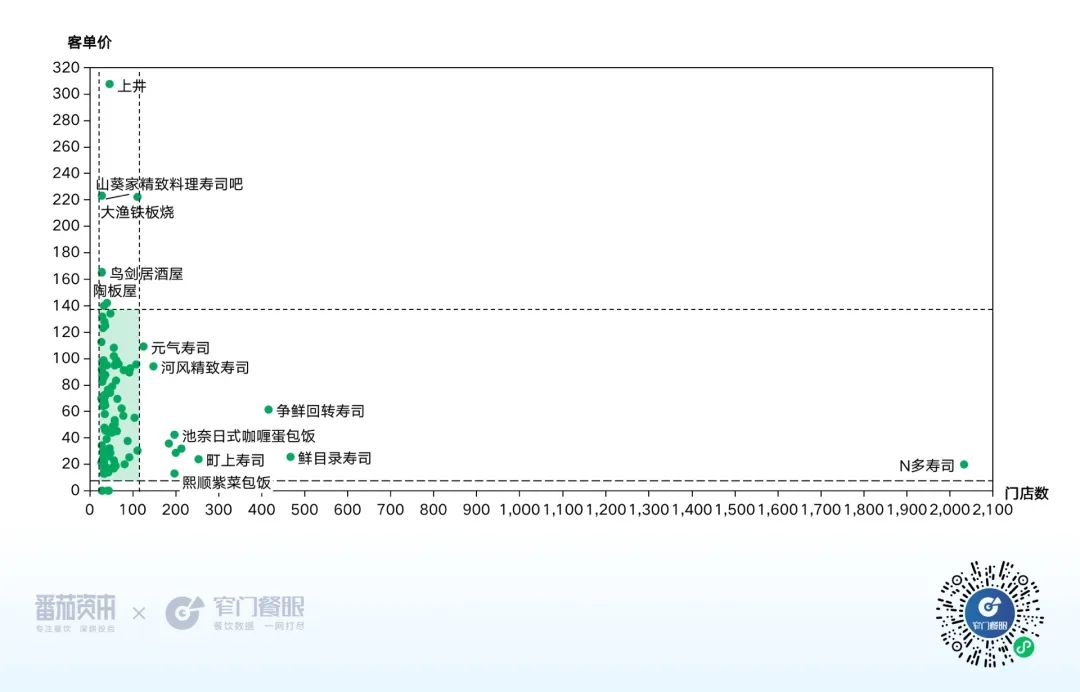

价格带图:(规模前100名)门店数超25家,多数低于100家,价格带集中于10-140元。

日韩料理门店价格带图

日韩料理类的全国分布密度最高是在吉林、黑龙江、辽宁东北三省,及从山东至广东、海南的沿海一带、数量最多的地区是广东、辽宁、山东等地区。密度最低、数量最少是在宁夏、甘肃等地区。

日韩料理门店分布图

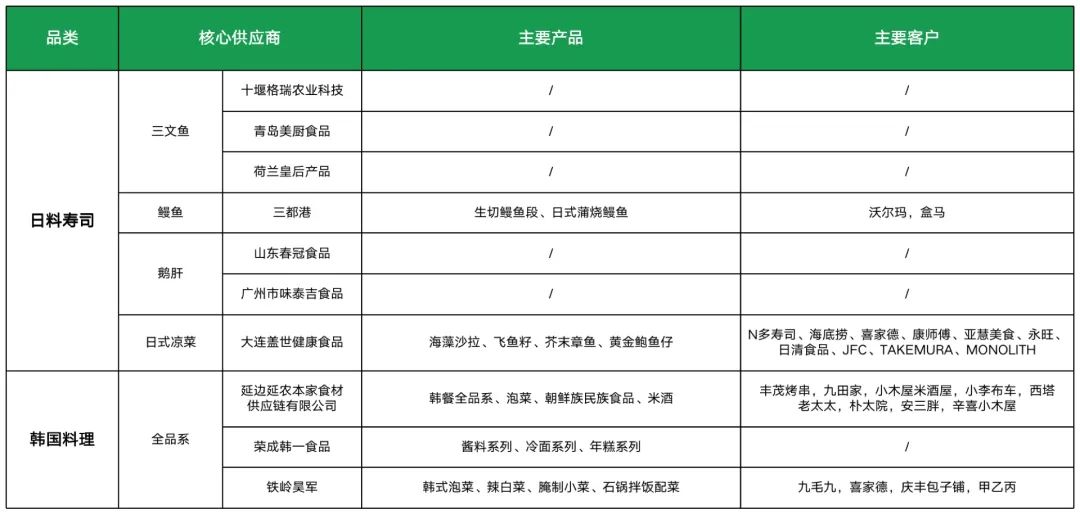

日韩料理的上游供应链主要涉及食材:主要涉及三文鱼、鳗鱼、鹅肝等。

日韩料理供应商

日韩料理有心智附加值,创业机会依然是打掉价格,但现在太少人意识到这一点。

东南亚菜类

东南亚菜类在全中国目前的营业中门店数为13071(约1.3万)家,2022~2023年2月新开店数5277家,关店门店数4098家,净增长1179家。

疫情三年,出国旅游难度大,国内的东南亚菜也获得了发展红利,全国门店数有小幅增长。

东南亚菜的发展其核心首先是借助购物中心招商红利,品类天然具有一定稀缺性,购物中心的结构性招商需要差异化品类餐饮作为补充吸引客流,因此,此类餐饮往往可获得更多选择优先权。

此外,由于品类差异大,当可对比定价的对象更少时,更有可能获得更高毛利,小品类在阶段性反而变成优势品类。但此类餐饮的发展也有一定限制,由于消费频次相对较低,往往需要更多人流支撑,因此很难在社区及街边开店,单一城市可以容纳的门店数及品牌数都会很少,一旦面临竞争很容易导致都不赚钱。

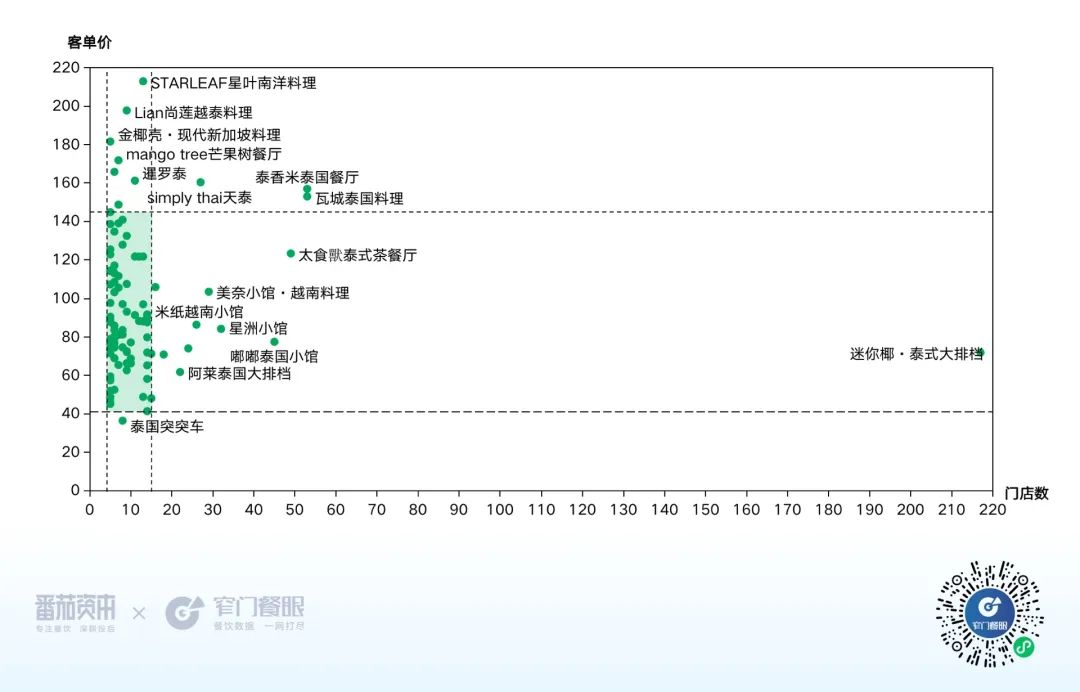

规模排名:“迷你椰·泰式大排档”以现有门店数217家,位居东南亚菜品类第一;排在第二的“泰香米泰国餐厅”现有门店数为53家;“瓦城泰国料理”以53家门店并列第二名,“太食獸泰式茶餐厅”以49家门店紧随其后。

用户口碑排名:“新时泰”5家以口碑指数952分位居第一名。“泰蒲·泰国料理”5家和“越美小馆·PHO越美”6家,分别以950.8分和937.2分位居第二、第三名。

净增长排名:第一名是“迷你椰·泰式大排档”,净增长178家,门店数达到了217家,连续2年的高速增长跃升为行业门店数量第一名;第二名的是“太食獸(shou)泰式茶餐厅”,净增长24家,门店数达到了49家;排在第三名的是“泰香米泰国餐厅”,净增长14家门店,门店数达到了53家。

东南亚菜品类关店第一名关店32。

价格带图:头部品牌(规模前96名):门店数超5家,多数低于15家,价格带集中于40-150元。

东南亚菜价格带图

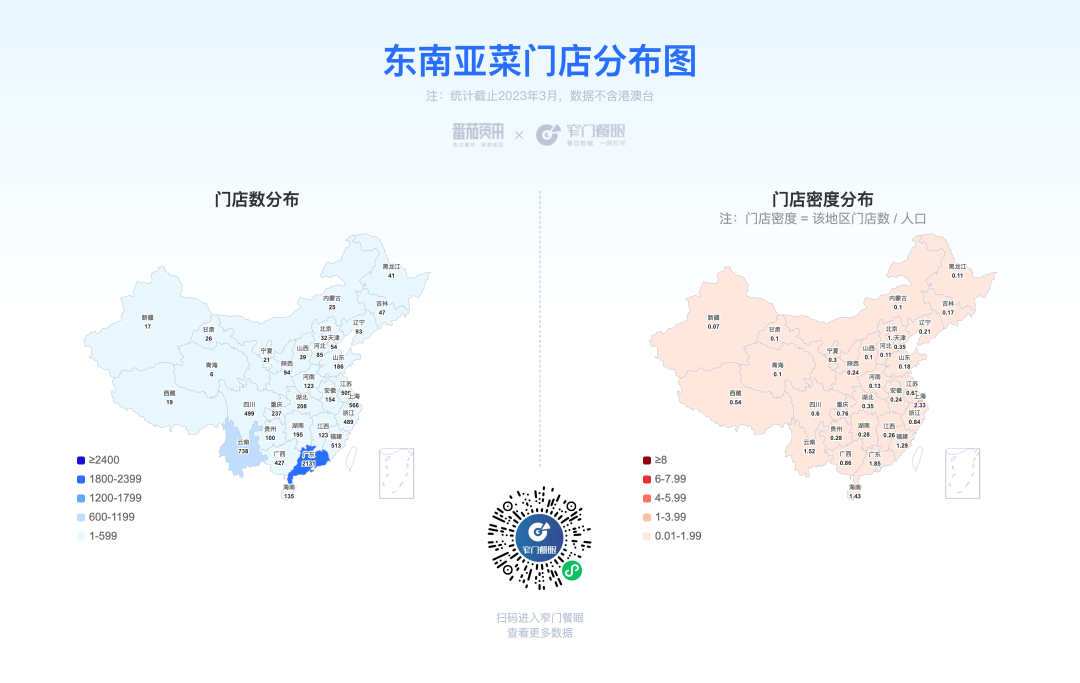

东南亚菜分布密度最高、数量最多是在广东、云南等毗邻东南亚地区的省份,密度最低、数量最少是在山西、内蒙古、黑龙江等偏北方饮食习惯的省份。这两年泰国椰子水饮品也逐渐开始在流行,大家可以关注一下。

东南亚菜门店分布图

东南亚菜供应链主要为东南亚调味料原材料,如:咖喱粉、椰水、椰浆、蛋奶、其他成品调味品等,其他食材基本都是一些市场大通货。目前泰国正大有较大的供应链优势。

6、海鲜类

海鲜类在全中国目前的营业中门店数为126895家(约12.7万家),2022~2023年2月新开店数47833家(约4.8万家),关店门店数57167家(约5.7万家),减少9334家。

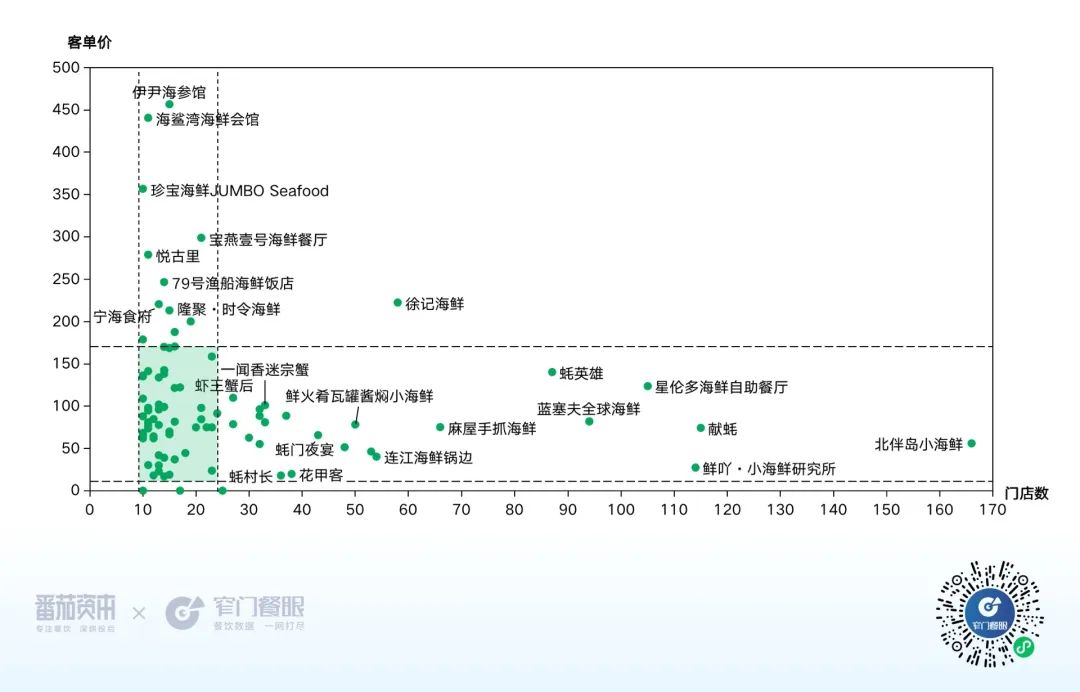

规模排名:“北伴岛小海鲜”以现有门店数166家位于海鲜品类第一;排在第二的“献蚝”现有门店数为115家;“鲜吖·小海鲜研究所”以114家门店数位居第三。

用户口碑排名:“宁海食府”13家以口碑指数930.8分位居第一名。“海鲨湾海鲜会馆”11家和“徐记海鲜”58家分别以928.2分和921分位居第二、第三名。

净增长排名:第一名是“北伴岛小海鲜”,净增长120家,门店数达到了166家;第二名的是“蓝塞夫全球海鲜”,净增长87家,门店数达到了94家;排在第三名的是“鲜吖·小海鲜研究所”,净增长51家门店,门店数达到了114家。

海鲜类关店第一名关店46家。

价格带图:头部品牌(规模前90名)门店数超10家,多数低于25家,价格带集中于15-170元。徐记海鲜是相对高客单价里唯一实现了规模连锁的海鲜品牌。

海鲜类价格带图

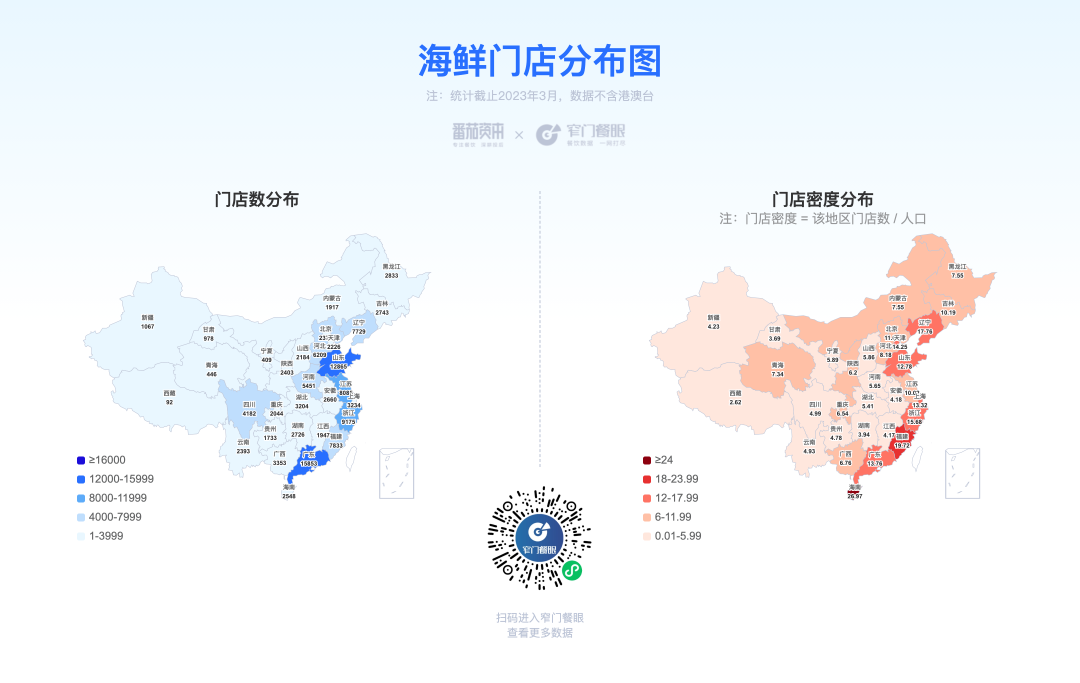

海鲜类的全国分布密度最高、数量最多的地区是山东、广东、福建等沿海省份,密度最低,数量最少的地区为安徽、江西、云南、贵州等内陆地区。

海鲜类门店分布图

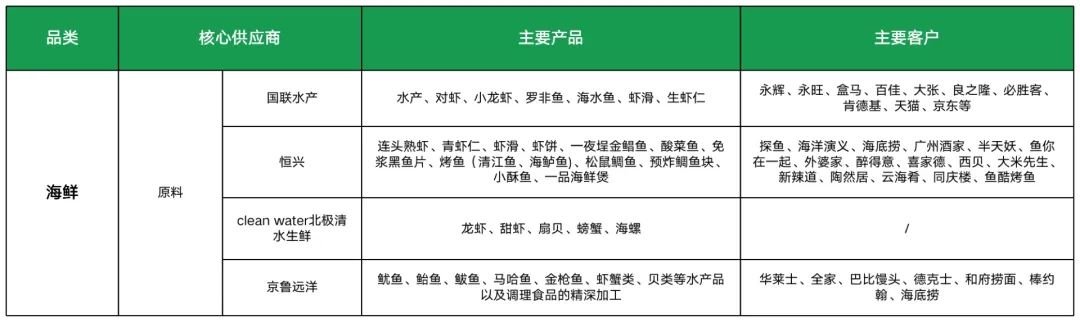

海鲜的上游供应链国联水产已经上市,它是肯德基的最核心供应商,还有恒兴、北极清水海鲜、京鲁远洋等公司。

海鲜供应商

这些年大家都是把海鲜当作高端餐厅来经营,为什么就没有出现一个麻辣炒海鲜的低价连锁呢?

(二)快餐类

快餐是最大的赛道,天然具备连锁化扩张基因,高频、刚需、性价比是快餐三大主要特征。

团餐和外卖是快餐连锁最不能忽视的两大营收增长点,团餐的增长需要门店管理团队有很强的营销主动性,利用非用餐时段主动到写字楼扫街联络,很多快餐品牌都取得了很好的成效。外卖在快餐营收种占主流,但高平台扣点让快餐连锁高营收却低毛利,最终可能甚至亏钱。在香港和日本的一些连锁品牌会提供一些特别的优惠政策鼓励附近的消费者到店自取外带,这样既降低了顾客的购买成本,也避免了堂食空间不够,门店增收却不降利润,是品牌应该长期坚持的策略。

7、米饭快餐类

特别说明,米饭快餐类中今年去掉了一些小吃属性的快餐,只保留了以米饭为主的中式快餐。由于酸菜鱼品类比较大,也将酸菜鱼米饭都放到了酸菜鱼品类里进行了分析,在这里就没有再体现。

米饭快餐类在全中国目前的营业中门店数为1286762家(约128.7万家),2022~2023年2月新开店数474409家(约47.4万家),关店门店数711834家(约71.2万家),减少237425家(约23.7万家)。

规模排名:“杨铭宇黄焖鸡米饭”以现有门店数2514家位于中式快餐品类第一;排在第二的“老乡鸡”现有门店数为1102家,这一数字和去年基本没有变化;“张秀梅张姐烤肉拌饭”以1083家门店数位居第三。“乡村基”门店590家,基本维持没有变化,“大米先生”门店644家,净增长了30家,两者加起来有1234家;加上“鱼你在一起”酸菜鱼米饭1609家,这些公司都是进入了千店俱乐部的米饭快餐品牌,目前看下来离万店还有很长的路。

用户口碑排名:“米村拌饭馆”627家以口碑指数848.2分位居第一名。“熊吞大碗丼(dong)日式烧肉饭”80家和“南城香”135家分别以842.6分和839.2分位居第二、第三名。“米村拌饭”是最近几年跑出来的米饭快餐新秀品牌,兼具数量增长与用户评价,目标今年实现千店。

净增长排名:第一名是“徐大川剁椒猪脚饭”,净增长381家,门店数达到了635家;第二名的是“牛顿来了”,净增长312家门店,门店数达到了509家;排在第三名的是“耿大叔·擂椒盖码饭”,净增长281家门店,门店数达到了376家。快餐增长最快的基本都是加盟连锁品牌。

中式快餐品类关店第一名关店数为394家。

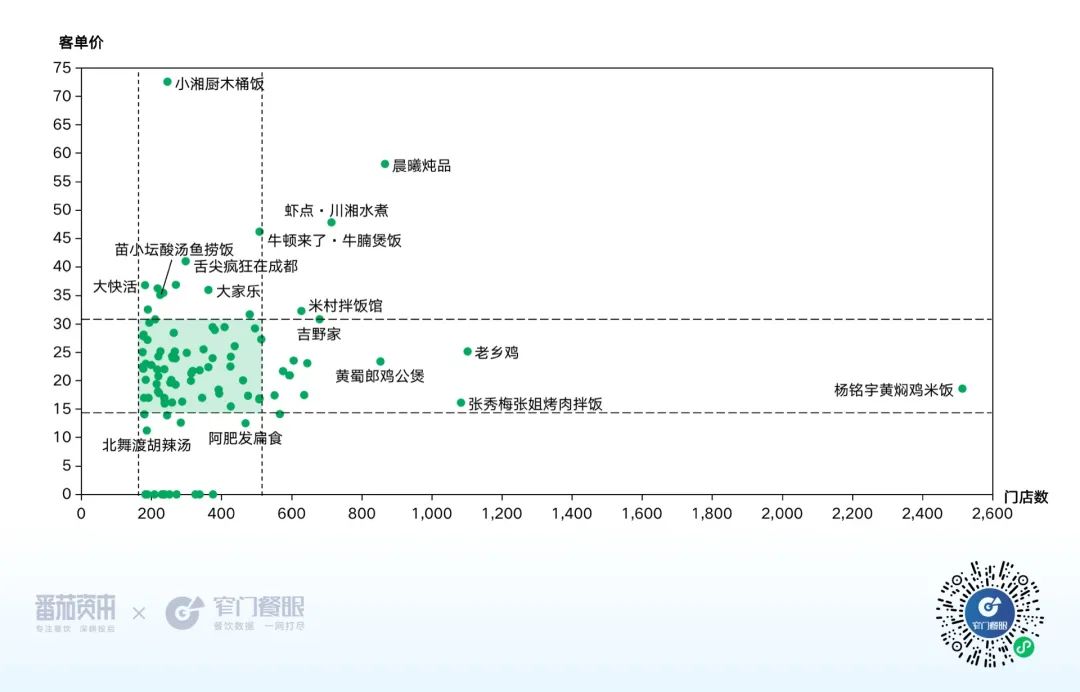

价格带图:头部品牌(规模前100名):门店数超170家,多数低于600家,价格带集中于15-40元。其中“晨曦炖品”是高价快餐里规模最大的连锁品牌,客单价近60元,门店数近900家。

米饭快餐价格带图

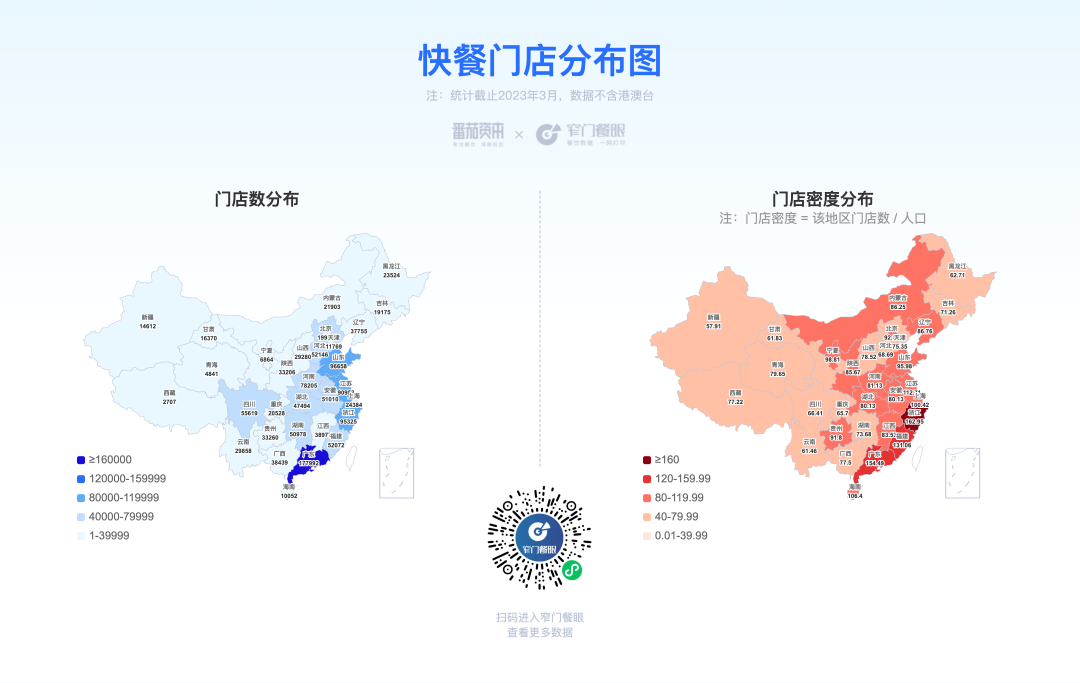

米饭快餐类的全国分布密度最高、数量最多是在东南沿海的浙江、福建、广东、山东等地区,密度最低、数量最少是在甘肃、宁夏等西北地区,基本和全国人口的分布一致。

米饭快餐门店分布图

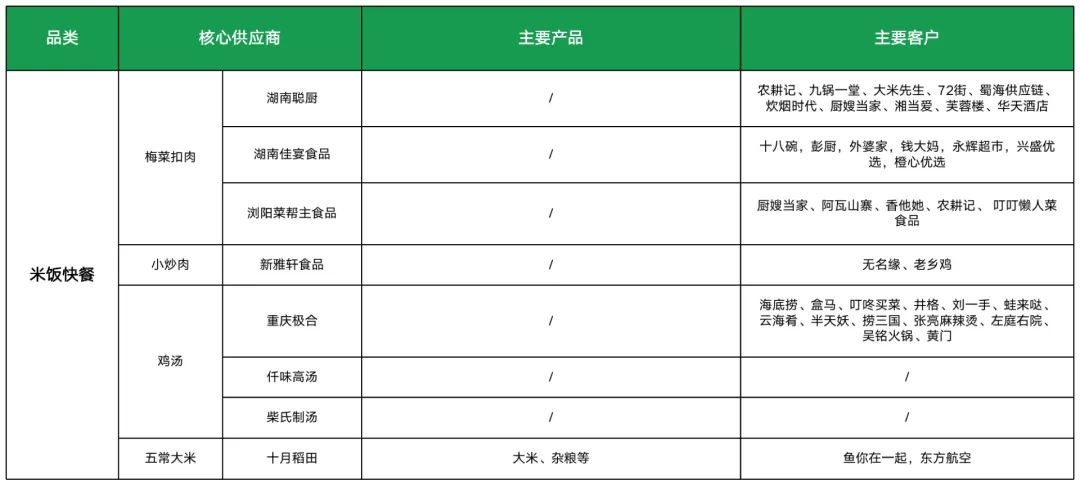

预制菜的发展极大的推动了米饭快餐的连锁化发展,大的快餐连锁基本都会有自己的预制菜工厂央厨或第三以降低门店成本和提高出产效率。

湖南也是真正全国成品预制菜食品工厂最多的省份,有的已经成立超过20年时间,王栏树、聪厨、菜帮主等大大小小数十家湘菜成品预制菜食品工厂,其中聪厨是目前湘菜预制菜里供应最广的,其整个家族加在一起有数十亿成品预制菜年营收规模。

大米品质是米饭快餐的魂,优秀的米饭快餐连锁品牌都会很重视大米的挑选,有的用泰国香米,有的会用五常大米,也会特别在意煮饭的设备,例如鱼你在一起会直接订制小电饭煲以保障米饭品质,每年还会举办“新米节”以表达对大米的重视程度。

米饭快餐供应商

米饭快餐要搞好,外带店里拿、闲时团餐跑、会员储值不能少;好大米,是灵魂,预制菜品央厨送。

2023年3月1日,“老乡鸡”主板IPO获上交所受理,“老乡鸡”(餐眼,1102家)财务数据显示,公司2021年、2022年前6个月营收分别为43.93亿元、20.11亿元,同期对应的归母净利润分别为1.35亿元、7611.69万元。受A股政策的影响,“老乡鸡”上市时间依然存在不确定性,农业养殖符合国家政策,或成新的上市突破口。

另外,根据招股说明书,乡村基集团2021年、2022年营收分别为46.18亿元、47.06亿元;同期经调整净利润分别为1.82亿元、0.73亿元。乡村基由于选择是港股市场,或将率先登陆港股,再次成为国内中式米饭快餐第一股。

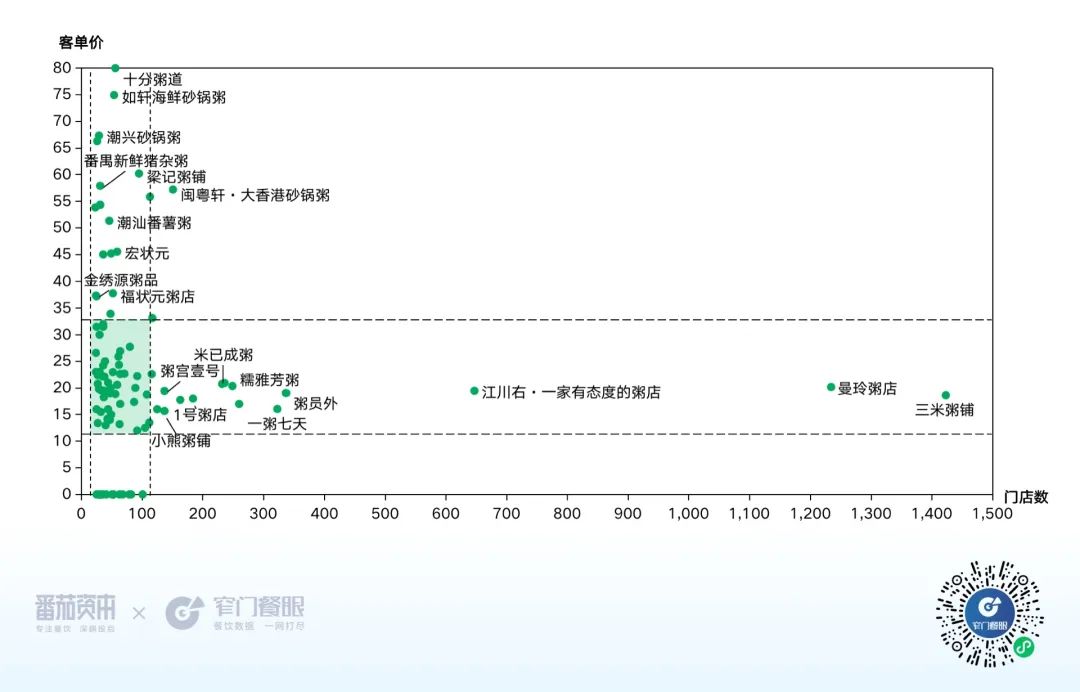

粥类

粥店在全中国目前的营业中门店数为29362家(约2.9万家),2022~2023年2月新开店数12956家(约1.3万家),关店门店数15330家(约1.5万家),减少2374家。

规模排名:“三米粥铺”以现有门店数1423家位于粥店品类第一;排在第二的“曼玲粥店”现有门店数为1234家;“江川右·一家有态度的粥店”以647家门店数位居第三。

用户口碑排名:“潮粥记海鲜砂锅粥”19家以口碑指数929.8分位居第一名。“火齐潮汕砂锅粥”15家和“潮粥荟潮汕砂锅粥”16家分别以906.4分和899.6分。

净增长排名:第一名是“三米粥铺”,净增长176家,门店数达到了1423家;第二名的是“曼玲粥店”,净增长139家,达到了1234家;排在第三名的是“米已成粥”,净增长102家门店,达到了232家。

粥品类关店第一名关店数为374家。

价格带图:头部品牌(规模前100名)门店数超20家,多数低于100家,价格带集中于12-32元。

粥类价格带图

粥连锁最大的问题砂锅粥运营太重,很难连锁化;快餐粥竞争壁垒低,过度依赖外卖,高平台扣点很难支撑持续的品牌经营。

8、粉面类快餐

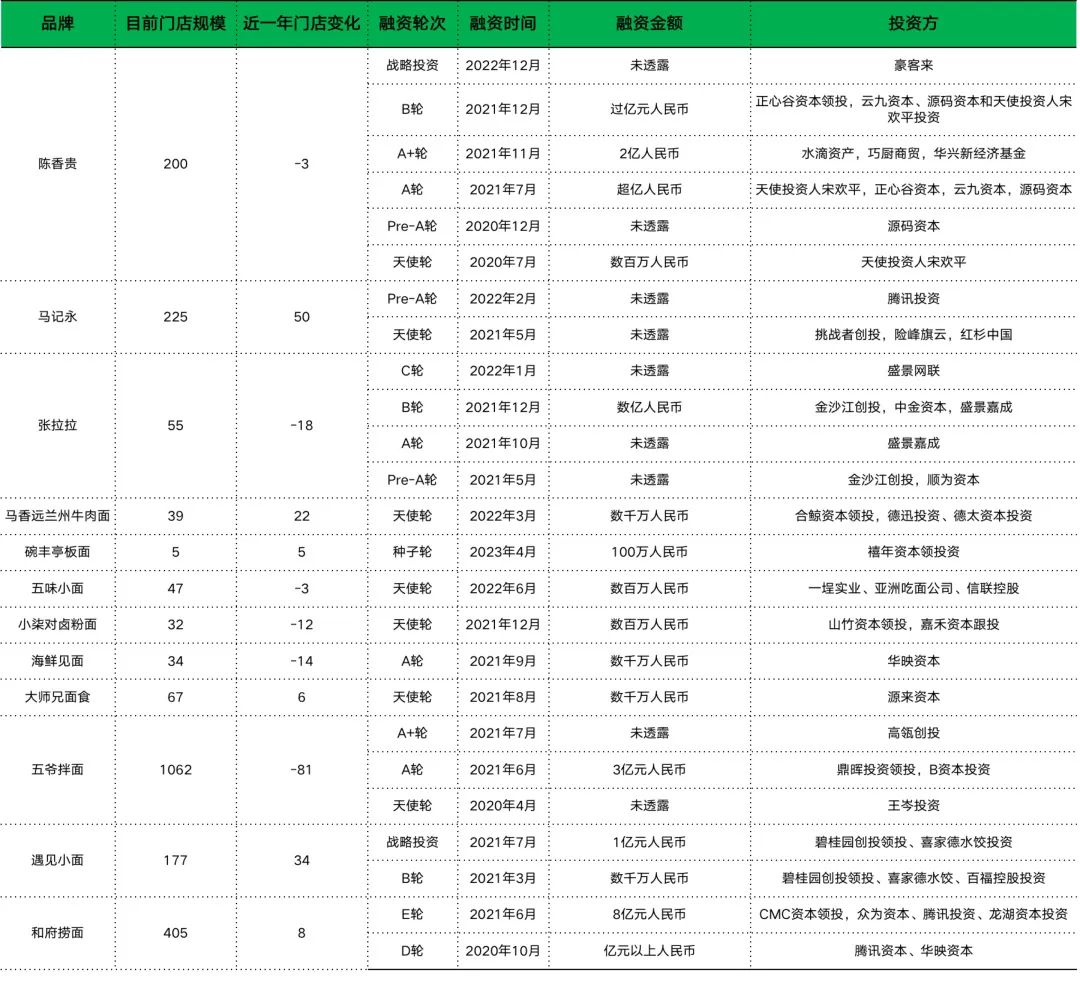

粉面类快餐在经历2020年、2021年资本的疯狂席卷,据窄门餐眼统计,近年有十几个粉面品牌拿到融资,2022年部分品牌数据并不理想。

粉面类快餐品牌数据

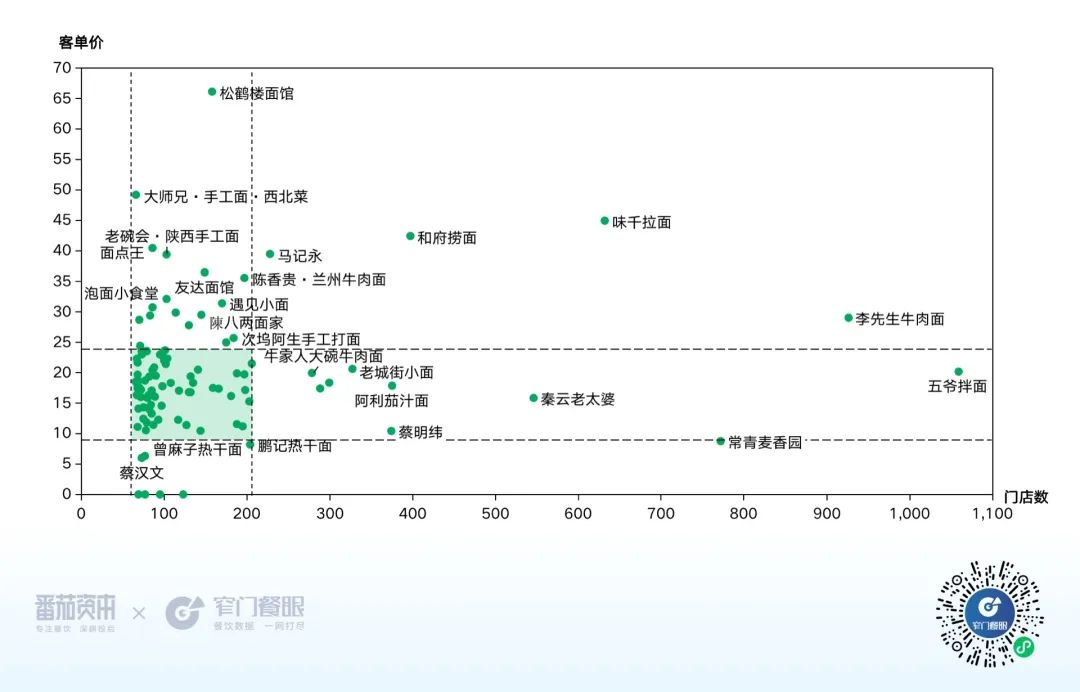

面馆类

面馆类在全中国目前的营业中门店数为609314家(约61.0万家),2022~2023年2月新开店数202570家(约20.3万家),关店门店数287751家(约28.8万家),减少85181家(约8.5万家)。

规模排名:“五爷拌面”以现有门店数1059家位于面馆品类第一;排在第二的“李先生牛肉面”现有门店数为926家;“常青麦香园”以772家门店数位居第三。

用户口碑排名:我很喜欢的两个品牌“老碗会·陕西手工面”103家以口碑指数931.6分位居第一名。“大师兄·手工面·西北菜”66家和“文章捞面”12家分别以915.4分和896.6分位居第二、第三名。

净增长排名:第一名是“五爷拌面”,净增长133家,增长主要发生在2022年一季度,门店数达到了1059家;第二名的是“富乃家の手作意面”,净增长125家,门店数达到了175家;排在第三名的是“一家被拌面耽误的酱面店”,净增长121家门店,门店数达到了123家。

面馆品类关店第一名关店数为423家。

价格带图:头部品牌(规模前100名)门店数超65家,多数低于200家,价格带集中于10-25元。

面馆价格带图

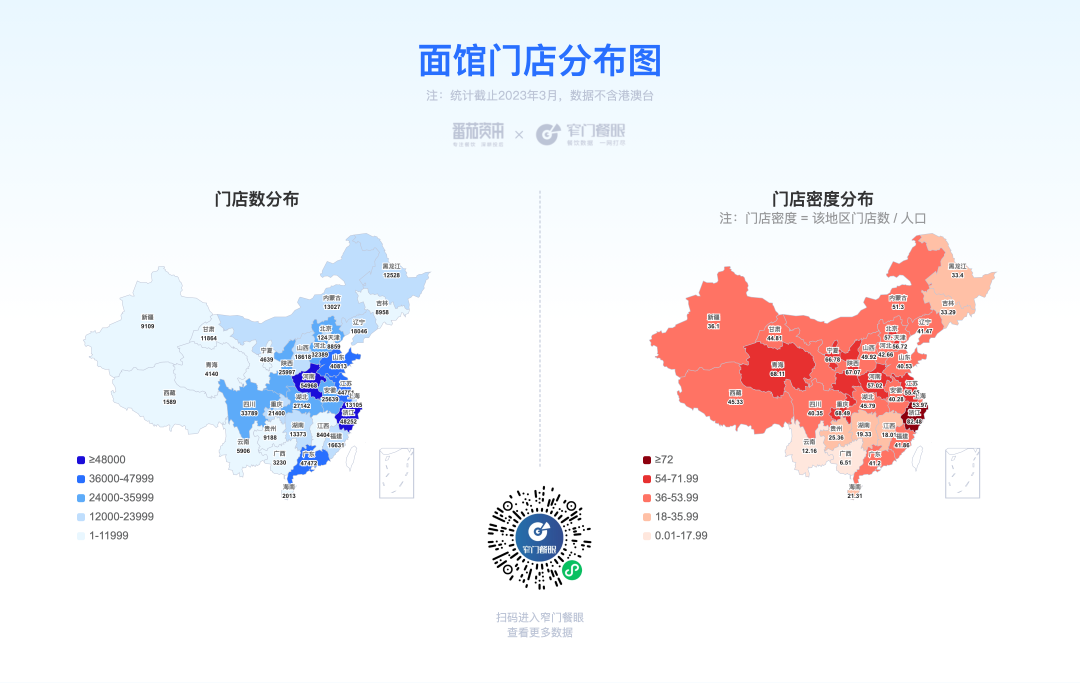

面馆的全国分布基本围绕几个高聚集的省份展开,这些省份都有吃面的传统饮食习惯,在西北是宁夏、陕西,在中部是河南,在东南沿海是江浙地区。分布数量较少、密度较低的地区是云南和广西,这些地区吃粉多于吃面。

面馆门店分布图

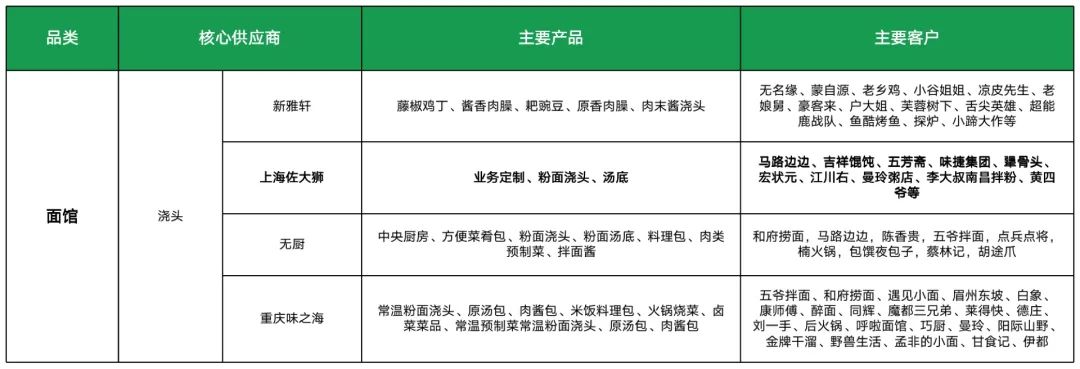

面馆上游供应链主要包括汤料、浇头,很多品牌是现场制面或自己的央厨配鲜面。四川新雅轩、上海佐大狮、成都无厨、重庆味之海都是粉面浇头的重要供应商。

面馆供应商

米粉米线类

米粉米线类在全中国目前的营业中门店数为238170家(约23.8万家),2022~2023年2月新开店数103061家(约10.3万家),关店门店数107046家(约10.7万家),减少3985家。

规模排名:“无名缘米粉”以现有门店数2368家位于米粉米线品类第一;排在第二的“蒙自源过桥米线”现有门店数为1054家;“小蛮螺螺蛳粉”以797家门店数位居第三。

用户口碑排名:“贵凤凰贵州米粉”12家以口碑指数925.8分位居第一名。“赵天琦米线公司”25家和“辣堂赣江西米粉”11家分别以877.2分和872.2分位居第二、第三名。

净增长排名:第一名是“蒙自源过桥米线”,净增长376家,门店数达到了1054家,首次跨入了千店俱乐部;第二名的是“花小小新疆炒米粉”,净增长235家,门店数达到了450家;排在第三名的是“小蛮螺螺蛳粉”,净增长229家门店,门店数达到了797家,进入了规模排行榜前三名。

米粉米线品类关店第一名关店数为594家。

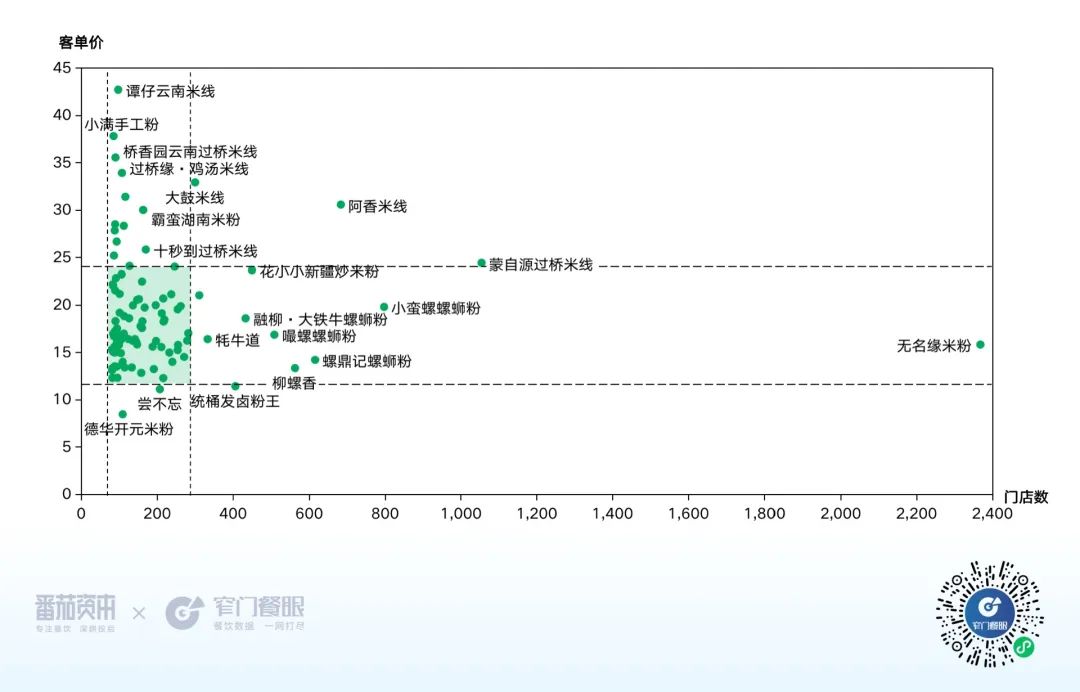

价格带图:头部品牌(规模前100名)门店数超80家,多数低于280家,价格带集中于12-25元。谭仔云南米线属于客单价比较高的,另外还有小满手工粉、阿香米线客单价也属于比较高的。

米粉米线类价格带图

米粉米线类全国分布密度最高、数量最多的地区是广东、广西、贵州等有吃粉传统饮食习惯的省份,分布密度最低的地区是黑龙江、安徽、内蒙古,数量最少的地区是宁夏、青海,有意思的是米粉的规模第一的根据地却是在没有米粉消费习惯的大东北。

米粉米线类门店分布图

螺蛳粉

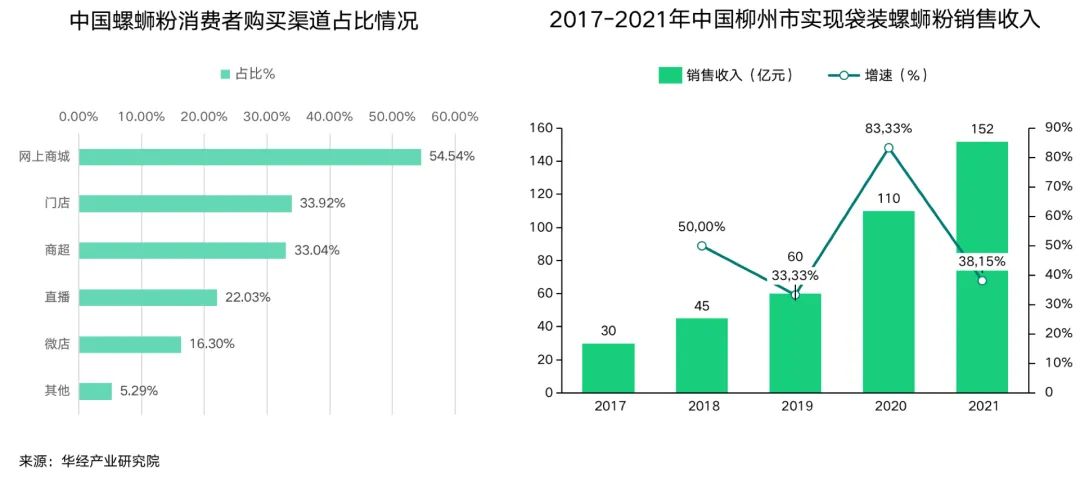

螺蛳粉这些年很受年轻人喜欢,特别值得关注。螺蛳粉起源于广西柳州,如今已发展成为全国各地深受欢迎的美食之一。

这些年,中国袋装螺蛳粉销售收入逐年上涨,从2017年的30亿元上涨至2021年已经超过150亿元。

所有新奇特,都可能是打开新世界大门的“潘多拉魔盒”。

螺蛳粉购买渠道及销售收入

线下门店方面,根据餐眼数据显示,螺蛳粉在全中国目前的营业中门店数为40849家(约4.1万家),2022~2023年2月新开店数20079家(约2万家),关店门店数14778家(约1.5万家),增加5301家,是少有依然在增长的品类。

规模排名:第一名是小蛮螺螺蛳粉,门店数797家,第二名是螺鼎记螺蛳粉,门店数615家,第三名是柳螺香,门店数562家。

口碑排名:第一名是一之螺·柳州螺蛳粉,门店数39家,口碑指数814.2,第二名是柳石居·金牌螺蛳粉,门店数80家,口碑指数801.4,第三名是螺小胖柳州螺蛳粉,门店数72家,口碑指数为792.6。

净增长排名:第一名是小蛮螺螺蛳粉,净增229家,门店数达到797家,第二名是融柳·大铁牛螺蛳粉,净增长222家,门店数达到433家,第三名是朱小小螺蛳粉,净增134家门店数达到188家。

关店第一名关店171家。

螺蛳粉全国分布密度最高、数量最多的地方都是发源地广西及临近的广东,数量最少、密度最低的地区是宁夏、黑龙江等西北及东北地区。

螺蛳粉门店分布图

米粉的供应链和面馆的供应链有较大的一致性,相比之下米粉的工厂更为成熟,安徽王仁和米线是目前规模较大的米线食品工厂,神州味业是螺蛳粉复调的供应商品牌,是龙头袋装螺蛳粉品牌的主要供应商。

螺蛳粉供应商

9、带馅面食类

我们去年的报告对这个品类做了较多的定义和描述,大家阅读今年报告时可以结合去年的报告一起品读会更完整,我在这里不做重复描述。

包子馒头类

包子的主要食用场景为早餐,具备一定刚需属性。包子是一个很好的内容载体,皮和馅可以承载丰富的变化能力,中餐讲究手工和锅气,现场制作、现包现蒸是包子消费升级的一大趋势。

新的包子连锁品牌机会,一是现包现制,品质感好、口味更好;二是馅料的创新,原来是生的馅料,现在有炒制的馅料,锅气更足,并且各种爆款菜品包入到包子中,例如辣椒炒肉、小炒黄牛肉、火锅底料口味等。

现在包子门店有几种模式,一是供应链配送熟制成品到门店复蒸;二是门店现包现蒸,体验好,但是门店工艺复杂,人力成本高、效率较低;三是供应链使用冷冻生胚,配送生包子到门店,门店现蒸,既解决体验问题,也结解决了效率问题,可能是未来一个新的发展方向。国内已经有一些食品工厂在研究和准备这个方向,与冷冻烘焙相似。

包子馒头类在全中国目前的营业中门店数为175742家(约17.6万家),2022~2023年2月新开店数53924家(约5.4万家),关店门店数73389家(约7.3万家),减少19465(约1.9万)家。

规模排名:“巴比馒头”以现有门店数4090家位于包子馒头品类第一;排在第二的“三津汤包”现有门店数为1877家;“老台门汤包”以1735家门店数位居第三。

用户口碑排名:“鑫震源苏式生煎”57家以874.2分排名第一,“锡笼记·无锡小笼”26家以口碑指数847.4分位居第二名,“小杨生煎”276家口碑指802.8数排名第三名。

净增长排名:第一名是“三津汤包”,净增长594家,门店数达到了1877家;第二名的是“巴比馒头”,净增长400家,门店数达到了4090家;排在第三名的是“和善园”,净增长228家门店,门店数达到了1058家。

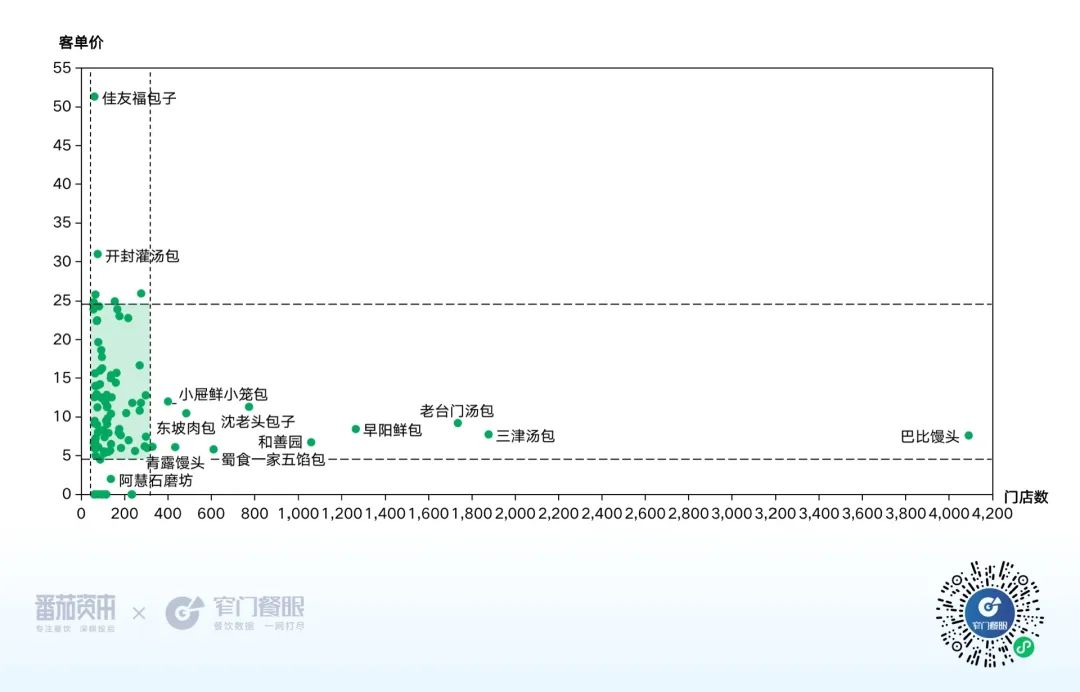

包子馒头品类关店第一名关店997家。

价格带图:头部品牌(规模前100名)门店数超50家,多数低于350家,价格带集中于5-25元。佳友福和开封灌汤包是比较贵的,其他客单价都比较低。

包子馒头价格带图

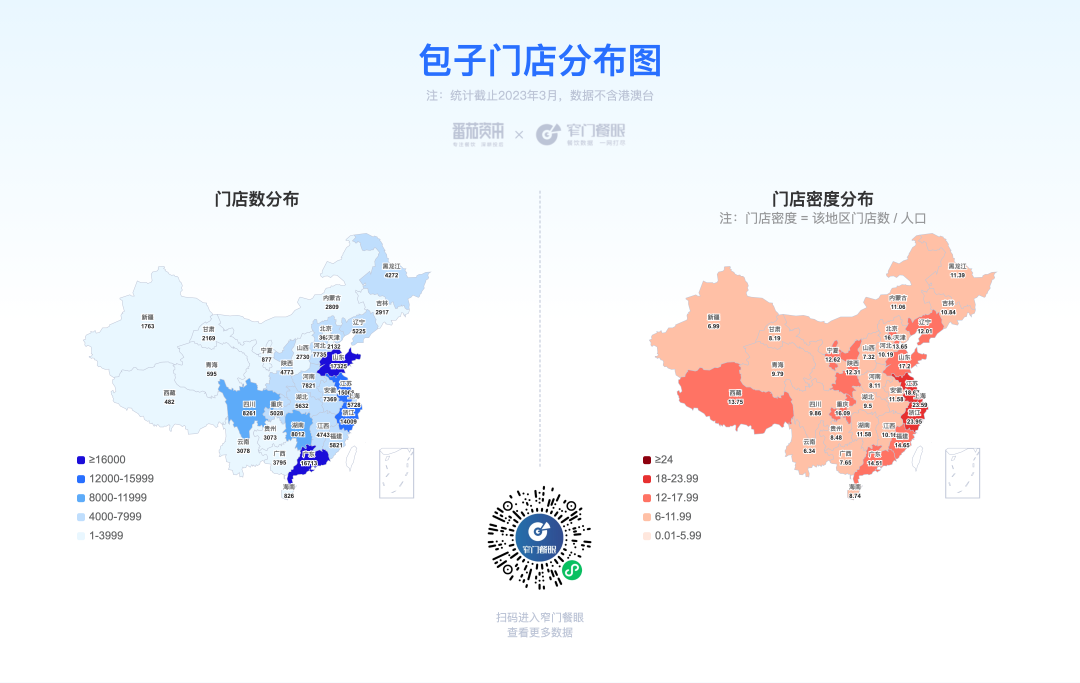

包子馒头品类全国分布密度最高、数量最多的地区基本都在江苏、上海、浙江、广东等沿海地区,另外中部面食为主的宁夏陕西一带分布密度也较高。分布数量最少的地区是海南、青海等地区,分布密度最低是云南、山西等地区。

包子馒头门店分布图

饺子云吞类

以熊大爷、袁记为代表的这一类的品牌,商业模式几乎是现象级的存在,袁记饺子已经2356家,熊大爷524家,按照这个速度,袁记、熊大爷今年有望分别做到3000家、1500家门店。

为什么袁记和熊大爷成为了最近几年饺子两匹新的黑马?

这两个品牌的出现,体现了饺子品类巨大的升级。

传统的饺子只有两种:

一种是冷冻饺子,在超市里面零售;

第二种就是现包饺子,如喜家德、东方饺子王等,现擀皮、现拌馅、现场包,高品质偏正餐属性的饺子。

这两种形态都有各自的核心价值和痛点,冷冻饺子价格低、储存方便,消费者体验一般;而对于现包现煮的饺子馆而言,顾客的现场体验好,但是效率相对较低,人力成本高,空间和服务提高了成本,从而导致价格会比较高。同时,偏正餐属性对门店管理运营的挑战也很大,连锁化的规模会受限,喜家德通过门店合伙制实现了规模管理上的突破。

而袁记和熊大爷,他们在效率和品质之间找到了一个新的平衡。

第一,饺子依然是现包的,保证了产品品质的新鲜,现包仪式感有很强的消费者品质感知。他们没有像传统饺子馆那些很重的现场制皮制馅的过程,去除了低效率动作。饺子皮是工厂提前预制好的,肉馅也是工厂配送,在门店加上新鲜蔬菜现拌,避免蔬菜脱水,保证了新鲜的品质。

新进餐饮创业者要想在成熟的大赛道取得创业者成功,不是去抄袭、模仿,而是以该赛道里的头部强势品牌做为对标,找到强势品牌基于其核心竞争能力所带来的问题面,这个问题面就是消费者在意而头部品牌受核心竞争力影响而无法满足的痛点。创业者要结合自身的优势资源和能力,为这个部分的消费者需求提供一个有效的解决方案,一个和头部品牌相对立的主张。

第二,他们基本不在购物中心开店,而是选择超市、社区、菜市场口,没有高房租,也不用提供大空间堂食,不用额外的人力去提供服务。面积最大的是包饺子的制作空间、堂食空间小、装修简单、外带为主,使得其租金成本、装修成本、服务成本都相对低,这样的低成本结构带来低价格的能力。而大厨房又确保了产能,在冬至节日里,有的10多平方的小店里可以包出3-5万的营收。

这样的模型找到了品质和效率之间平衡,从而获得了快速的规模化发展。

今天饺子赛道,再去抄袭模仿已经很难再跟上他们的步伐,但袁记和熊大爷的模式,是否可以将馄饨、包子、烘焙、火锅及其他赛道都重做一遍呢?

用强光照射巨人的阴影。

这是我们最近两年提出的一个新创业者挑战巨头的重要理念。

新进餐饮创业者要想在成熟的大赛道取得创业者成功,不是抄袭、模仿、追随,而是找到大赛道里的头部强势品牌做为对标,找到强势品牌基于其核心竞争能力所带来不能满足消费者某部分需求的问题面,结合自身的核心优势资源和能力,为这部分不能被强势品牌所满足的消费需求提供一个有效的解决方案。

必须符合自身优势;

必须有消费痛点;

必须是强势品牌很难弥补的软肋;

聚焦强势品牌软肋,基于自身优势持续加大投入力度,解决消费者需求。新创业者要想创业成功,必须是叛逆者、革命家。就像熊大爷和袁记对喜家德、东方饺子王发起的效率革命;巴奴向海底捞发起的产品主义革命;瑞幸对星巴克发起的去空间革命;shake shack对麦当劳发起的品质革命。

革命冲突越是强烈,革命的成果也就越是丰硕。

饺子云吞类在全中国目前的营业中门店数为174695家(约17.5万家),2022~2023年2月新开店数58002家(约5.8万家),关店门店数71851家(约7.2万家),减少13849(约1.4万)家。

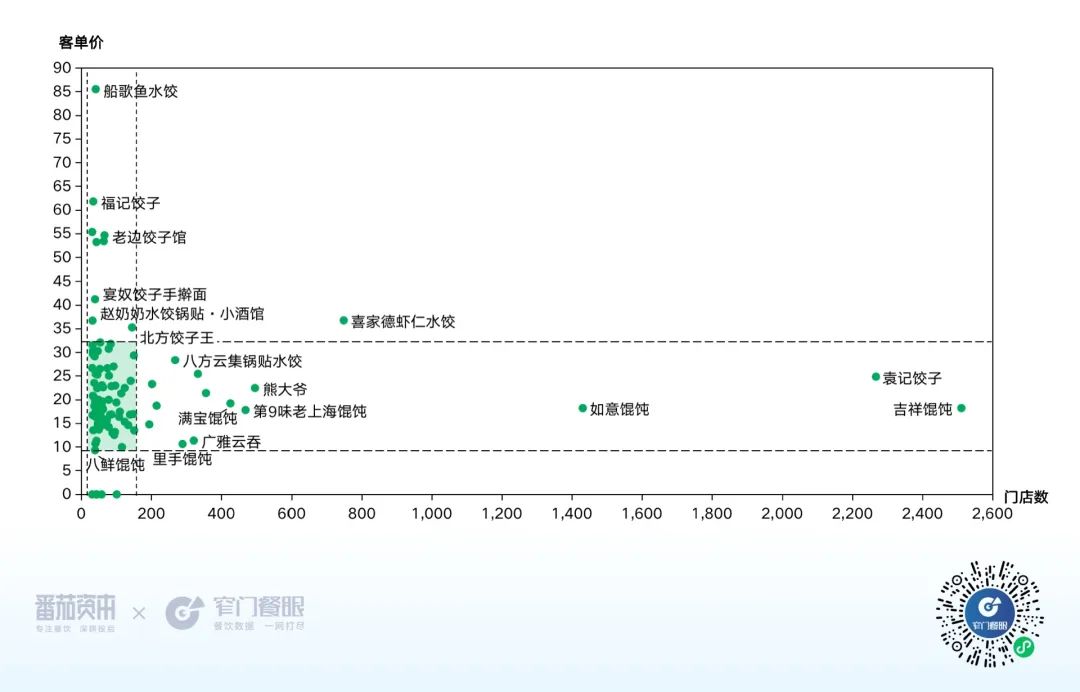

规模排名:“吉祥馄饨”以现有门店数2511家位于饺子云吞品类第一;排在第二的“袁记饺子”现有门店数为2267家;“如意馄饨”以1431家门店数位居第三。

用户口碑排名:“船歌鱼水饺”41家以口碑指数894.4分位居第一名。“月牙弯手工水饺”24家以864.4分排名第二,“东方饺子王”64家以833.4分排第三名。

净增长排名:第一名是“袁记饺子”,净增长774家,门店数达到了2267家;第二名的是“熊大爷”,净增长363家,门店数达到了496家;排在第三名的是“吉祥馄饨”,净增长190家门店,门店数达到了2511家。

饺子云吞品类关店第一名关店数为424家。

价格带图:头部品牌(规模前100名)门店数超30家,多数低于150家,价格带集中于10-33元。

饺子云吞类价格带图

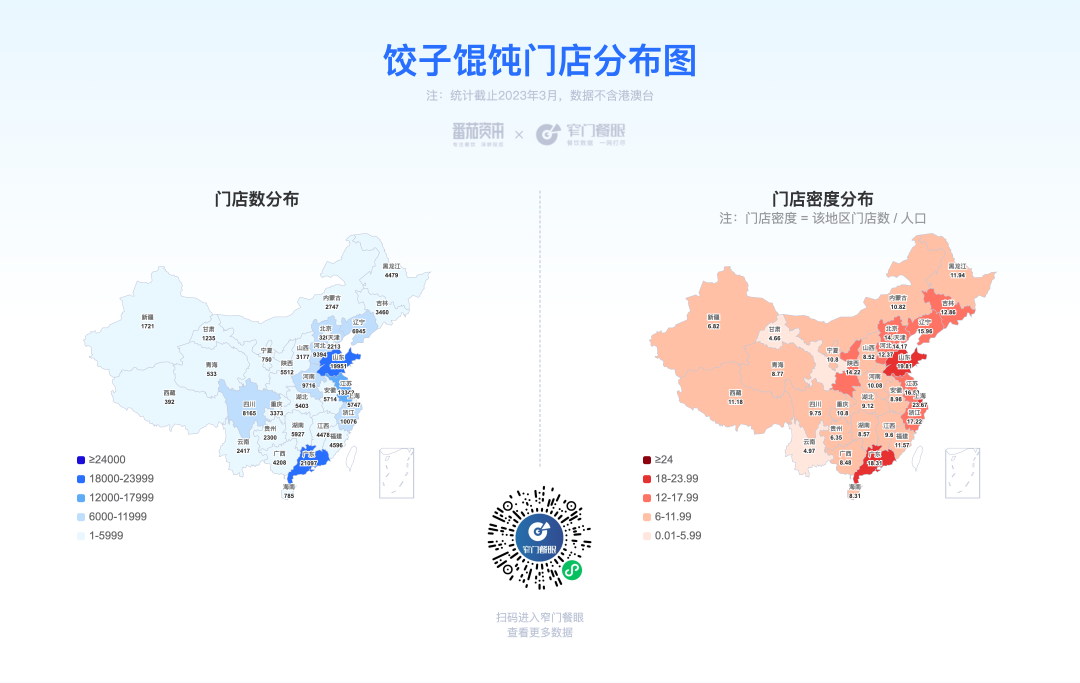

饺子云吞类的全国分布密度最高、数量最多基本都是在山东和广东,云南地区是分布数量和密度相对较低的地区。

饺子云吞门店分布图

10、麻辣烫冒菜类

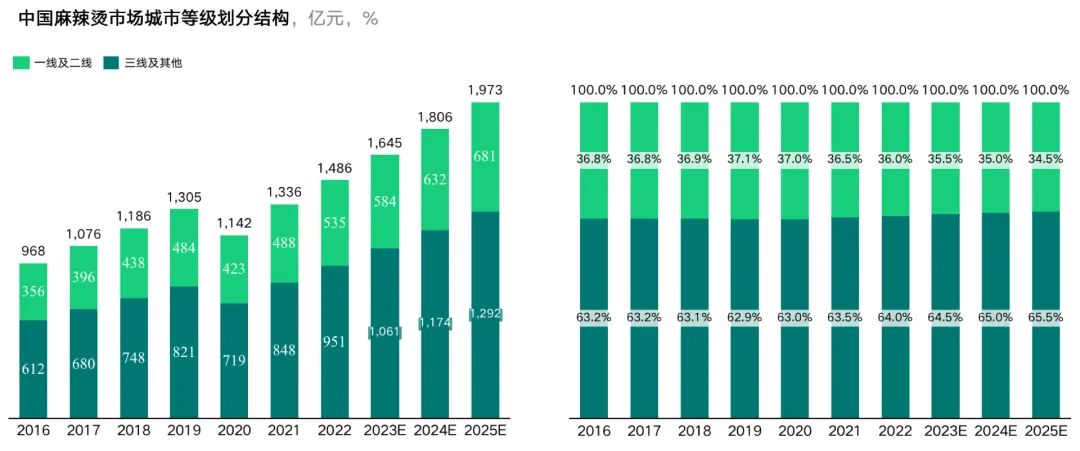

根据杨国福招股书显示,2023年市场规模预计可超1500亿元,中国麻辣烫下沉市场的规模远高于一二线城市。2022-2025年中国三线及以下城市麻辣烫市场规模预计由951亿元增长至1292亿元,占比由64%提升至65.5%。

麻辣烫市场城市等级划分结构

麻辣烫冒菜类在全中国目前的营业中门店数为161151家(约16.1万家),2022~2023年2月新开店数70362家(约7.0万家),关店门店数77170家(约7.7万家),减少6808家。

规模排名:排在第一的“张亮麻辣烫”现有门店数为5748家;“杨国福麻辣烫”以现有门店数5698家位于第二;“川魂帽牌货冒菜”以1026家门店数位居第三。

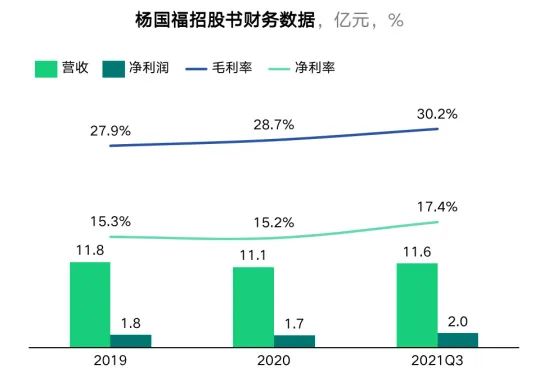

2022年2月22日,杨国福正式向港交所递交上市招股书,但近期似乎又终止了上市的推进。

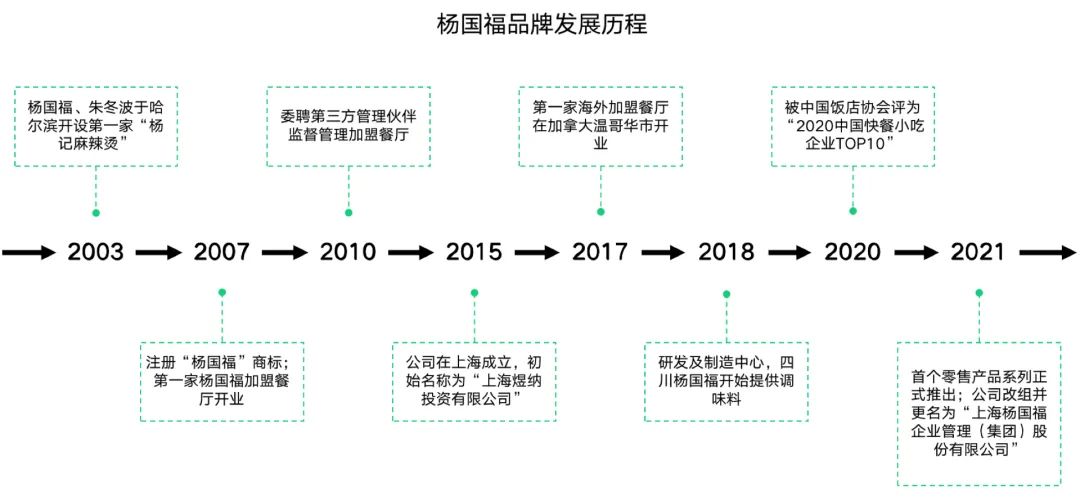

杨国福品牌发展历程

杨国福以加盟模式为主,根据招股书显示,杨国福2020年及2021年前三季度的营收分别是11.14亿元、11.63亿元,对应实现利润分别为1.69亿元、2.02亿元。杨国福在汤料工厂上投入巨大,在成都自建了业内较为超前的自动化工厂,值得很多食品工厂学习。

杨国福招股书财务数据

用户口碑排名:“辣伍爺·冒菜”55家以口碑指数824.8分位居第一名。“每味每客”114家以799.8分排名第二,“蜀地冒菜”22家以796.4分排第三名。

净增长排名:第一名是“张亮麻辣烫”,净增长1026家,门店数达到了5748家;第二名的是“老街称盘麻辣烫”,净增长544家,门店数达到了857家;排在第三名的是“冒大仙冒菜”,净增长460家门店,门店数达到了872家。

麻辣烫冒菜品类关店第一名关店数为1398家。

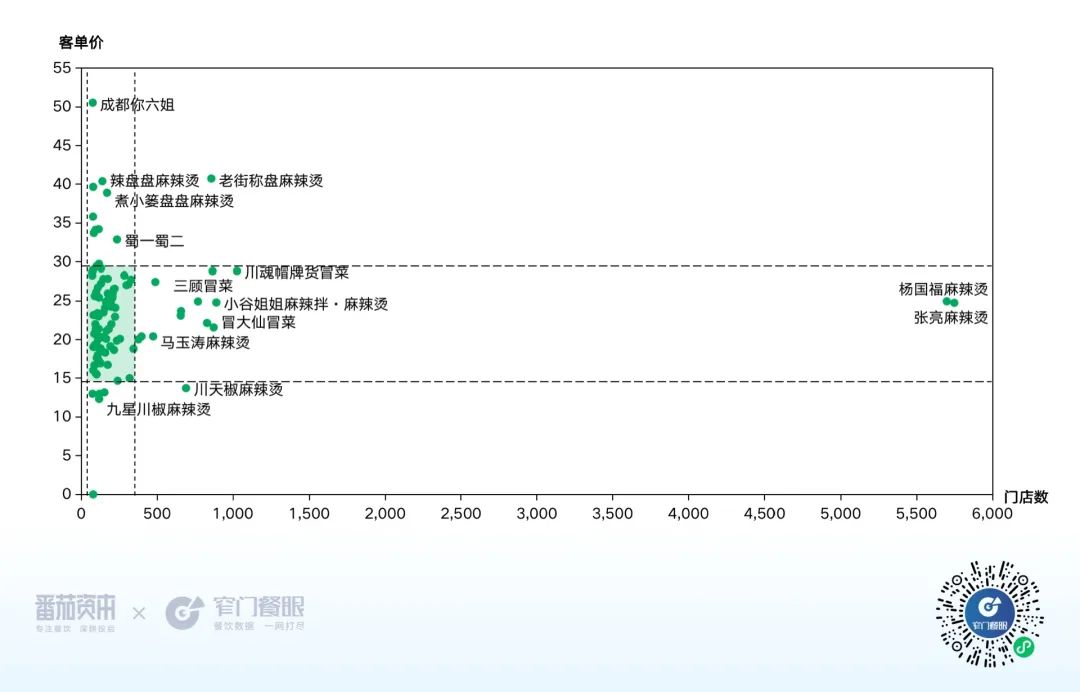

价格带图:头部品牌(规模前100名)门店数超70家,多数低于350家,价格带集中于15-30元。最高价的是成都你六姐,这个品牌做的不错。

麻辣烫冒菜价格带图

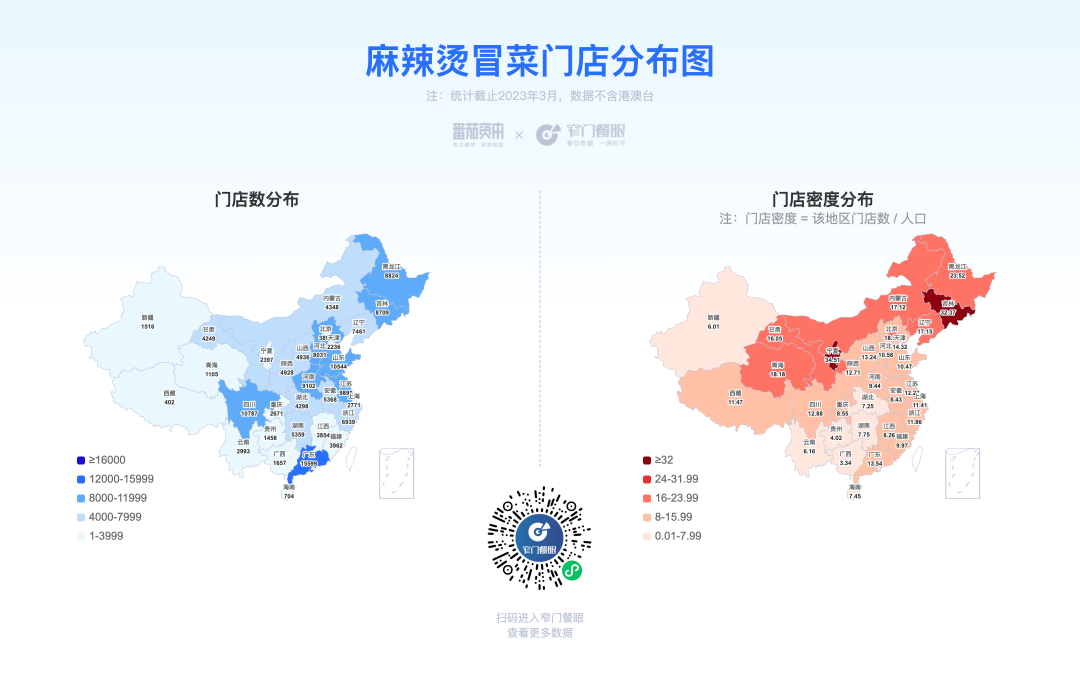

麻辣烫冒菜类全国分布密度最高是吉林、宁夏,数量最多是广东,数量最少是新疆、海南,分布密度最低是重庆、贵州。

麻辣烫冒菜门店分布图

麻辣烫冒菜的上游供应链配送一直是一个挑战,蔬菜占比较高,蔬菜很难做到配送,基本都是当地采购,很多麻辣烫品牌仅仅配送汤料,供应链能力较强的品牌也会涉及干货和冻品配送。麻辣烫不错的汤料第三方供应链有翠宏、申唐产业等公司。

麻辣烫冒菜供应商

11、西式快餐类

2022年西式快餐市场规模超3000亿元。

经过十多年发展后,同质化问题凸显,面临巨大的创新变革的空间。

这些年全国掀起了中式汉堡、中式炸鸡等各式各样的创新潮。有的是基于新鲜的品质升级,还有的是基于中式口味的升级,中式食材的升级。

下沉市场也成为了西式快餐是争夺主阵地。

相较之下,中式米饭快餐仅有5家千店级别品牌,依然有巨大的连锁化增量空间。

炸鸡汉堡类

炸鸡汉堡类在全中国目前的营业中门店数为296460家(约29.6万家),2022~2023年2月新开店数120343家(约12.0万家),关店门店数125458家(约12.5万家),减少5115家。

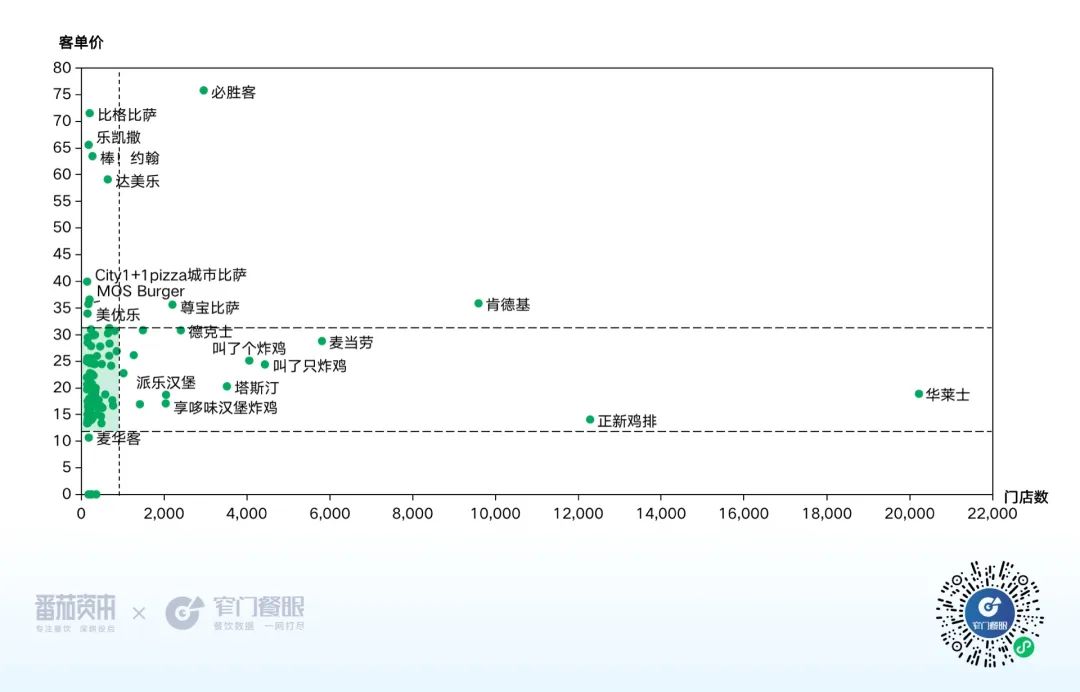

规模排名:“华莱士”以现有门店数20223(约2.0万)家位于西式快餐品类第一;排在第二的“正新鸡排”现有门店数为12286(约1.2万)家;“肯德基”以9589家门店数位居第三。“麦当劳”以门店数5803家排名第四位。

用户口碑排名:“比萨玛尚诺”53家以口碑指数897.4分位居第一名。“乐凯撒”177家和“Shake Shack”34家分别以889.4分和861.2分位居第二、第三名。从用户口碑可以看出,普遍是客单价高的品牌用户评价高。

净增长排名:第一名是“塔斯汀”,净增长2154家,门店数达到了3519家;第二名的是“肯德基”,净增长1168家,门店数达到了9589家;排在第三名的是“华莱士”,净增长914家门店,门店数达到了20223家。另外麦当劳开出了693家,达到5803家,必胜客开出了484家,达到2957家,达美乐开出了145家,达到637家,汉堡王1431家、德克士新开出72家,达到2404家。

以塔斯汀为代表主打中式汉堡的品牌发展迅猛,各类中式汉堡品牌如雨后春笋般在各地冒出,一些汉堡炸鸡老品牌也纷纷在名字后面加上了“中国汉堡”、“中式炸鸡”的字样,贾国龙酒酿空气馍近期也更名为“贾国龙中国堡”。

塔斯汀虽然叫中国汉堡,但卖的最好的仍然还是香辣鸡腿汉堡,中国汉堡到底仅仅只是一个概念、一阵潮流风还是一个趋势,还有待时间的验证。

关店第一名关店2964家。

价格带图:(规模前100名)门店数超130家,多数低于850家,价格带集中于12-32元。

炸鸡汉堡价格带图

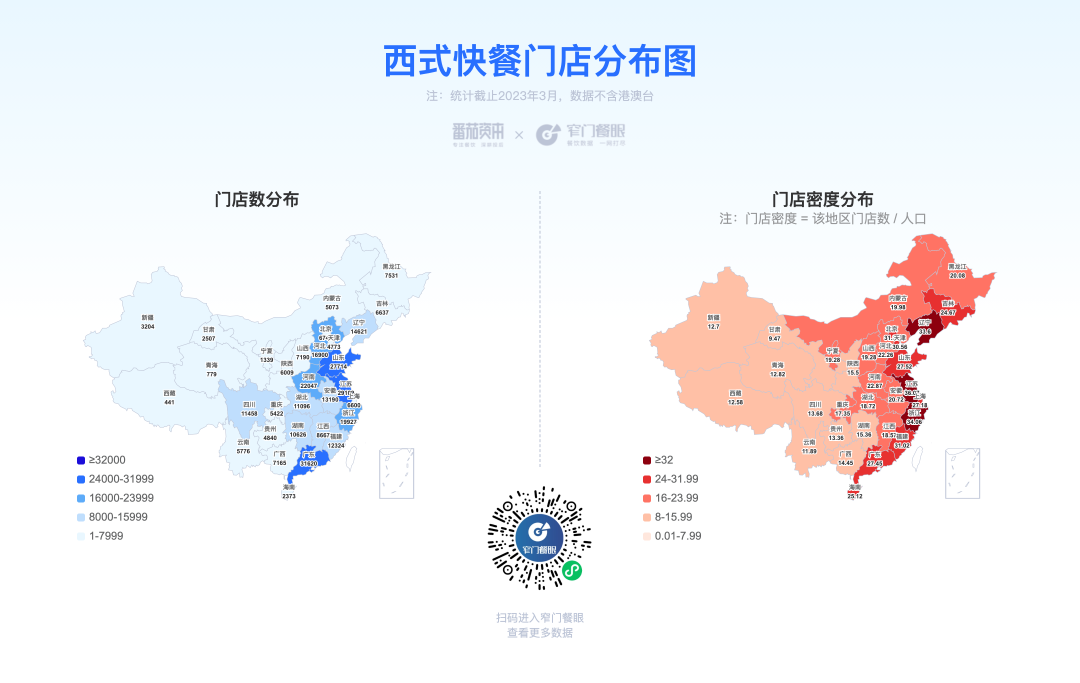

炸鸡汉堡全国分布密度最高是辽宁、江苏、浙江,数量最多是在山东、江苏、广东省,分布数量最少、密度最低是在云南、贵州等地区。

炸鸡汉堡门店分布图

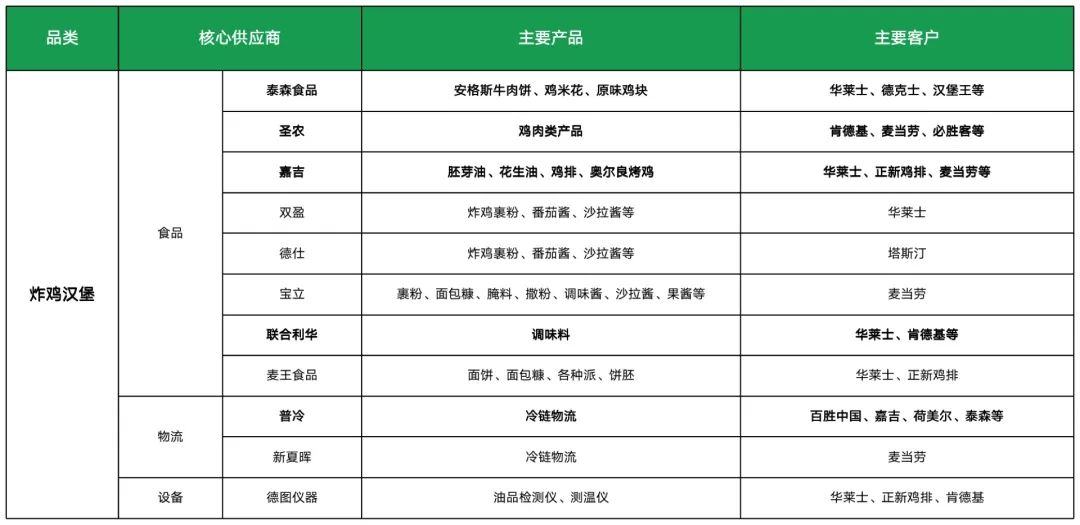

西式快餐的上游供应链是比较成熟的,主要涉及炸油、鸡肉、牛肉、面包和西式调味品,泰森、新夏晖分别是麦当劳的最大肉食供应商和物流供应商,普冷也是有多个知名餐饮客户服务经验的物流服务提供商。

双盈、麦王分别是华莱士最大的调味品和面包供应商,圣农是肯德基的最大的鸡肉供应商,嘉吉是麦当劳、华莱士、正新的核心油品供应商,宝立是麦当劳、肯德基背后的核心西式复调供应商;德仕是当红汉堡塔斯汀的中式汉堡调味品核心供应商。在基础调味料和复合调味品方面,也有更多头部企业选择联合利华。

炸鸡汉堡供应商

(三)饮品类

12、茶饮类

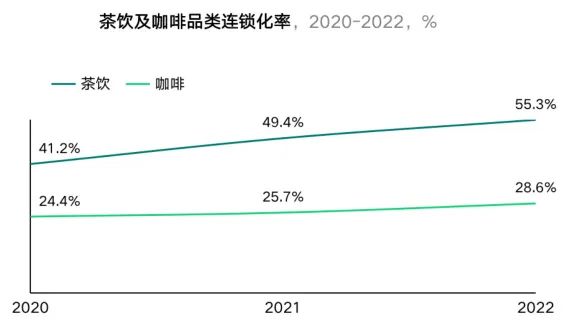

现制连锁茶饮2022年市场规模超1800万,预计2025年市场规模达3400亿元,年复合增长率约23%。对于现制茶饮门店,近年连锁化率持续提升,从2020年的41.2%提升至2022年的55.3%。

茶饮及咖啡品类连锁化率

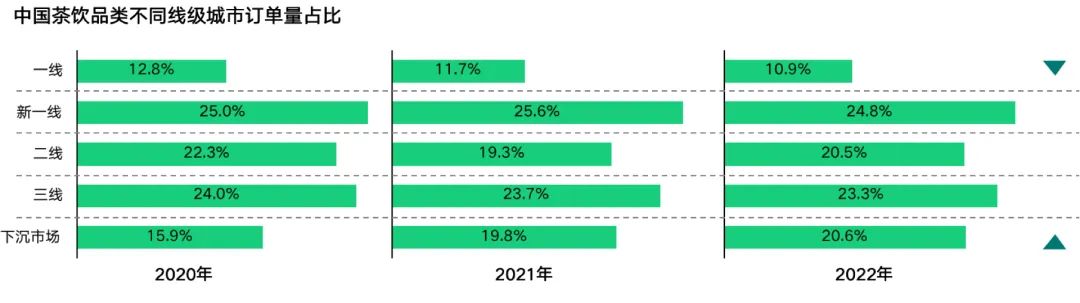

分城市线级来看,茶饮的高线级市场已趋于饱和,下沉市场正稳步发展。根据美团发布数据,从订单量来看,茶饮订单目前仍主要集中于新一线市场,但下沉市场订单占比已从2020年的15.9%提升至2022年的20.6%,而一线市场占比则有明显收缩。

茶饮品类不同线级城市订单量占比

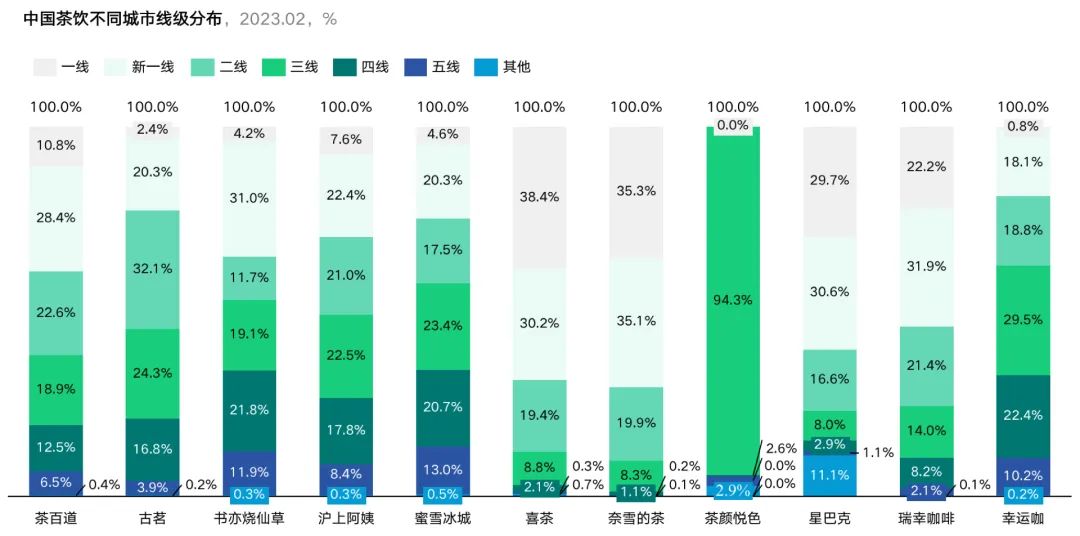

针对不同线级市场的分布,不同定位的品牌面对的机会所在也不同,如茶百道、古茗、书亦烧仙草、沪上阿姨等品牌,一方面可向上渗透高线级市场,另一方面继续向下开发下沉市场,谋求双向发展;喜茶、奈雪等高价位品牌的机会则更多在于向下沉市场的渗透开发。随着价格带和市场区域的逐渐重叠,各品牌进入短兵相接的白热化竞争阶段。而蜜雪国内的开店已经放缓,海外市场已经开始发力,目前在印尼已经有超过1000家门店。

茶饮不同城市线级分布

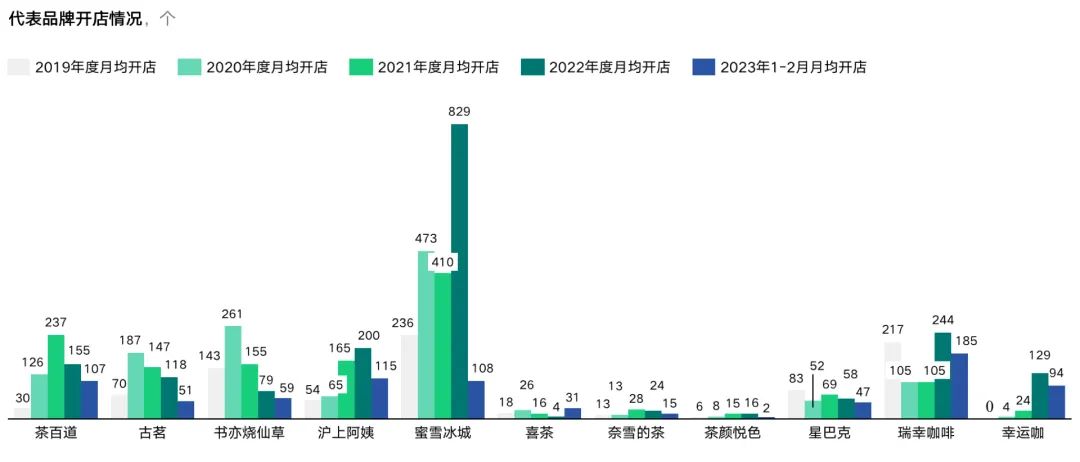

在月均开店数量上,蜜雪冰城、古茗和书亦、茶百道、沪上阿姨在疫情三年都保持了较好的开店势头,各品牌截止2023年2月,月均开店数均有下滑,蜜雪最为明显。喜茶开放加盟后2023年度开店数量开始增长,2023年度1-2月月均开店31家。

代表品牌开店情况

近年现制茶饮品牌闭店率也整体呈上升趋势。茶百道在2019-2022年内闭店率均处于规模连锁茶饮品牌里的最优水平,整体经营状况非常稳健。

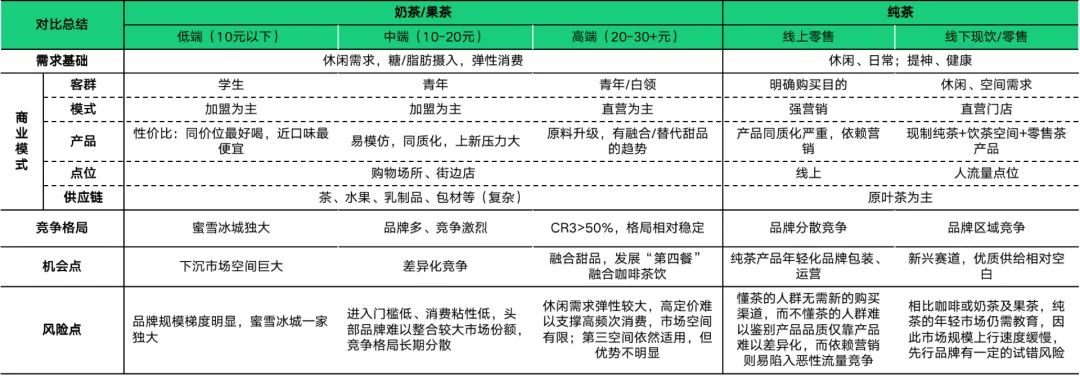

就门店现制茶饮而言,可进一步划分为奶茶、水果茶及纯茶馆。

近年市场陆续出现一些有空间体验的纯茶馆。对比奶茶、果茶,新式纯茶馆没有了糖、奶和料,使用更好的茶叶和注重煮茶的技艺;相对老式茶馆,设计更加年轻化、空间上更加开放自由,产品体验形式也更符合年轻人的喜好,是空间和产品体验形式的升级。

在商业模式上,我们将奶茶、水果茶及纯茶馆进行了对比:

奶茶、水果茶及纯茶馆商业模式对比

虽然纯茶类产品毛利高,但目前门店模型普遍较重、价格偏贵,消费者还需要时间教育培养,少了糖成瘾性降低,复购难度变大。茶馆的社交属性使得翻台也相对较低,大的空间比较难做出高坪效,目前整体回本周期也存在不确定性,门店模型远不如奶茶水果茶连锁,现有纯茶馆商业模式还有待持续迭代。但我们觉得,在现有奶茶果茶门店中,提高茶叶品质,加入纯茶产品以满足不同消费者的需求是可行的。

整门店模型对比:

茶馆、奶茶果茶及咖啡馆门店模型对比

茶饮类数据

不算咖啡专门店,茶饮类在全中国目前的营业中门店数为390120家(约39.0万家),2022~2023年2月新开店数177505家(约17.8万家),关店门店数194930家(约19.5万家),减少17425家(约1.7万家)。

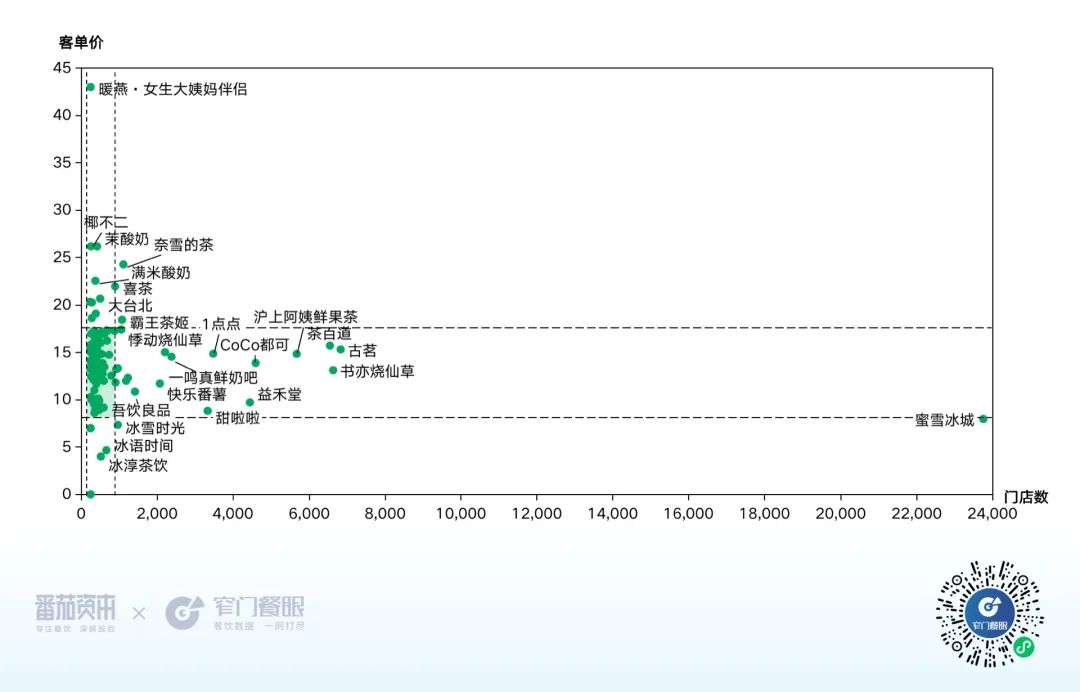

规模排名:“蜜雪冰城”以现有门店数23759家位于茶饮品类第一;排在第二的“古茗”现有门店数为6824家;“书亦烧仙草”以6625家门店数位居第三,茶百道6544家第四名。

用户口碑排名:“Blueglass”95家以口碑指数900.6分位居依然第一名。“混果汁”55家店以887分排名第二,“宝珠奶酪”52家以864分排名第三。

净增长排名:第一名是“蜜雪冰城”,净增长9436家,门店数达到了23759家;第二名的是“沪上阿姨”,净增长2092家,门店数达到了5665家;排在第三名的是“茶百道”,净增长1714家门店,门店数达到了6544家。第四名是“古茗”,净增长1130家,门店数达到6824家,第五名是甜啦啦,净增长756家,门店数达到3330家,第六名是霸王茶姬,净增长659家,门店数达到1072家。

茶饮品类关店第一名关店1063家。

价格带图:头部品牌(规模前100名)门店数超230家,多数低于800家,价格带集中于8-18元。

茶饮类价格带图

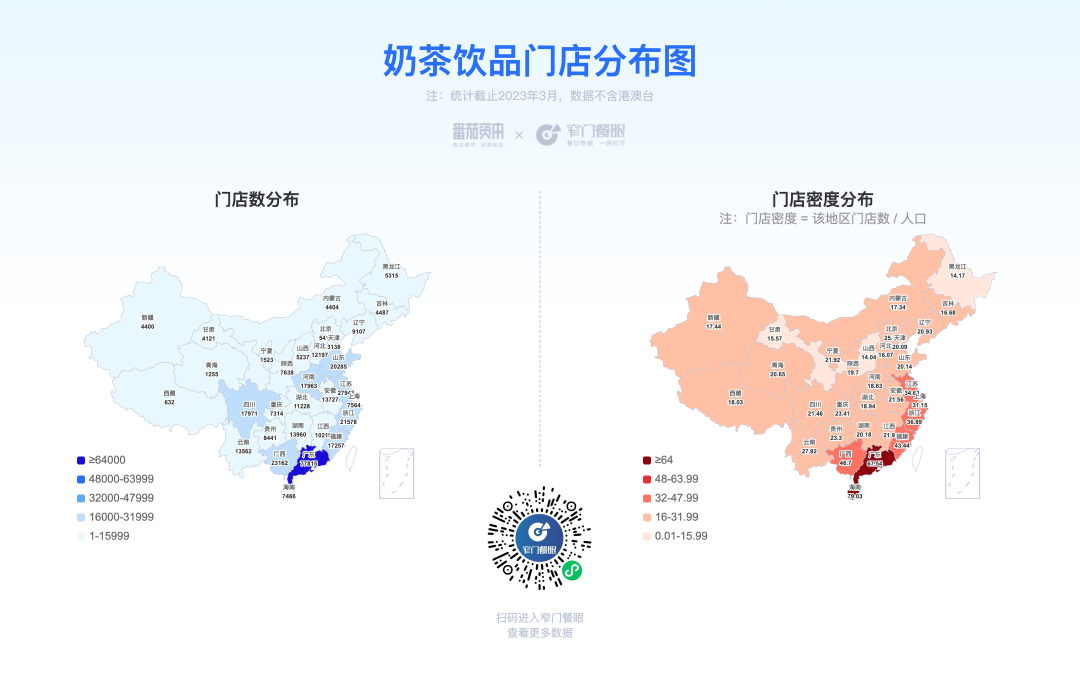

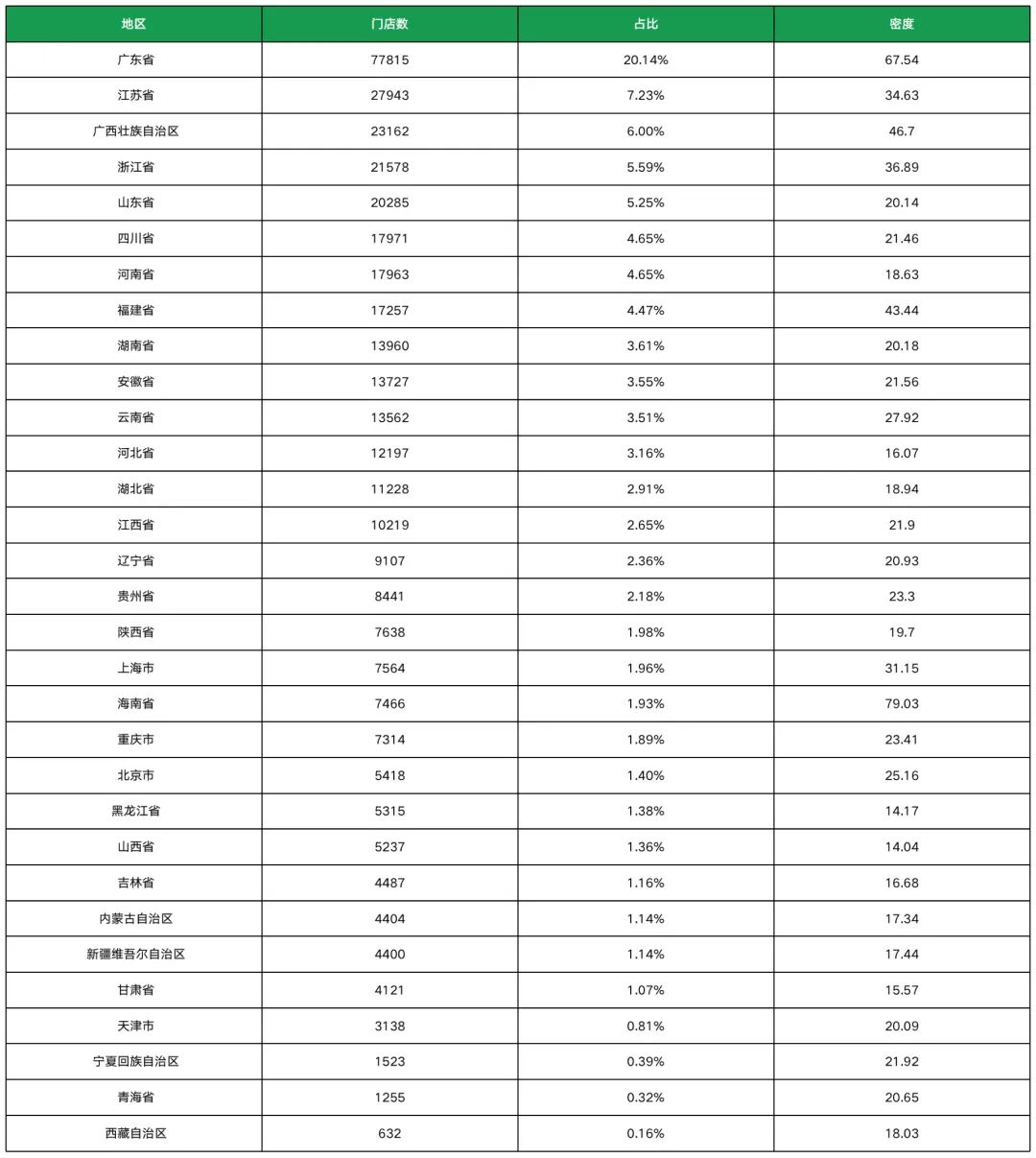

茶饮类分布密度最高、分布数量最多基本都是在广东省,广东省占比20.14%。分布数量最少、密度最低的地区基本都是黑龙江。

茶饮类门店分布图

由于茶饮赛道的繁荣,茶饮上游的供应链已经非常成熟,大家在窄门餐眼上基本可以找到有关茶饮赛道所有类型的全国最优秀的供应商。

茶饮类供应商

柠檬茶

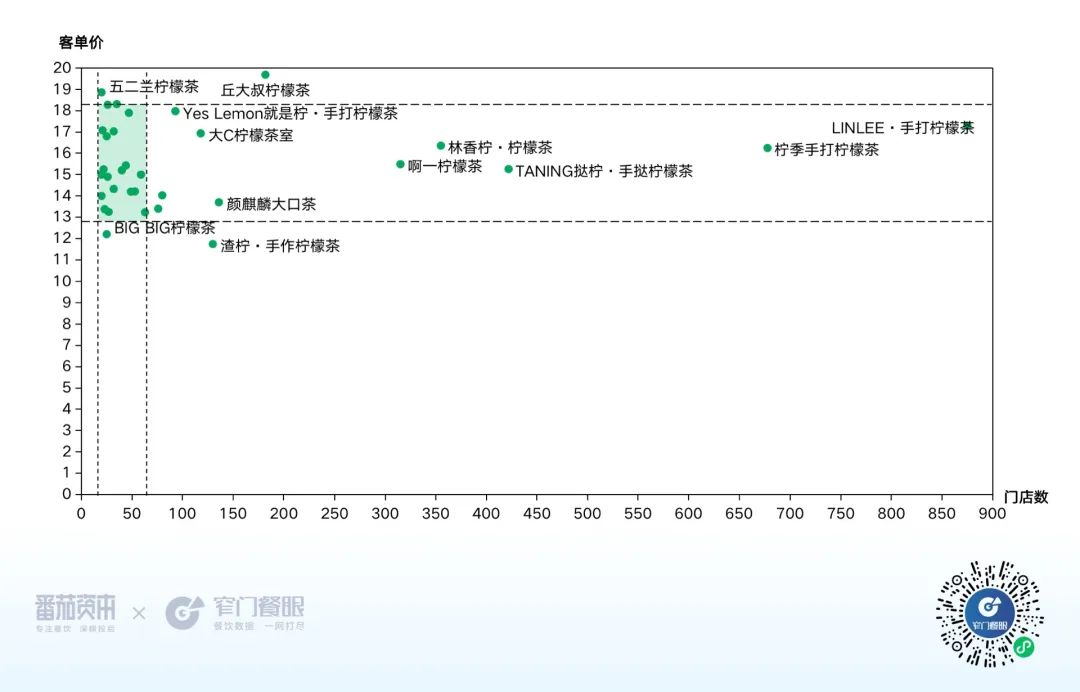

柠檬茶2022年增长达60%,净增长达30%,表现突出。根据餐眼数据,柠檬茶品类在全中国目前的营业中门店数为10516家(约1万家),2022~2023年2月新开店数6491家,关店门店数3281家,增加了3210家,是少有的依然在新增的品类。

规模排名:“鄰里·手打柠檬茶”以现有门店1100家排名第一,“LINLEE·手打柠檬茶”以现有门店数875家,位居柠檬茶品类第二;排在第三的“柠季手打柠檬茶”现有门店数为678家;“TANING挞柠·手挞柠檬茶”以422家门店数位居第四。需要说明的是,此处“鄰里·手打柠檬茶”统计的数据是“鄰里XX”、“邻里”等门店的合集,背后并非同一个品牌的加盟商。

口碑排名:“柠檬森林”32家门店以895.2排名第一,“五二兰柠檬茶”20家门店以823.4排名第二,“麒麟大口茶”22家门店以796.8分排名第三。“麒麟大口茶”是一个非常有意思的品牌,“一生只做一杯茶”,专注于一个SKU,很有特色,极高的效率、极高的品质、糯米香的极强极易感,带来了品质和价格的优势,我觉得“一杯茶”做为阶段性战略是可行的,长远来看必须做出改变,“消费者就像渣男”,永远喜新厌旧,必须考虑持续创新、推新。

净增长排名:第一名是“柠季手打柠檬茶”,净增长454家,门店数达到了678家;第二名的是“LINLEE·手打柠檬茶”,净增长314家,门店数达到了875家;排在第三名的是“Yes Lemon就是柠·手打柠檬茶”,净增长78家门店,门店数达到了93家。

关店第一名关店98家。

价格带图:头部品牌(规模前33名)门店数超20家,多数低于60家,价格带集中于13-19元。

柠檬茶价格带图

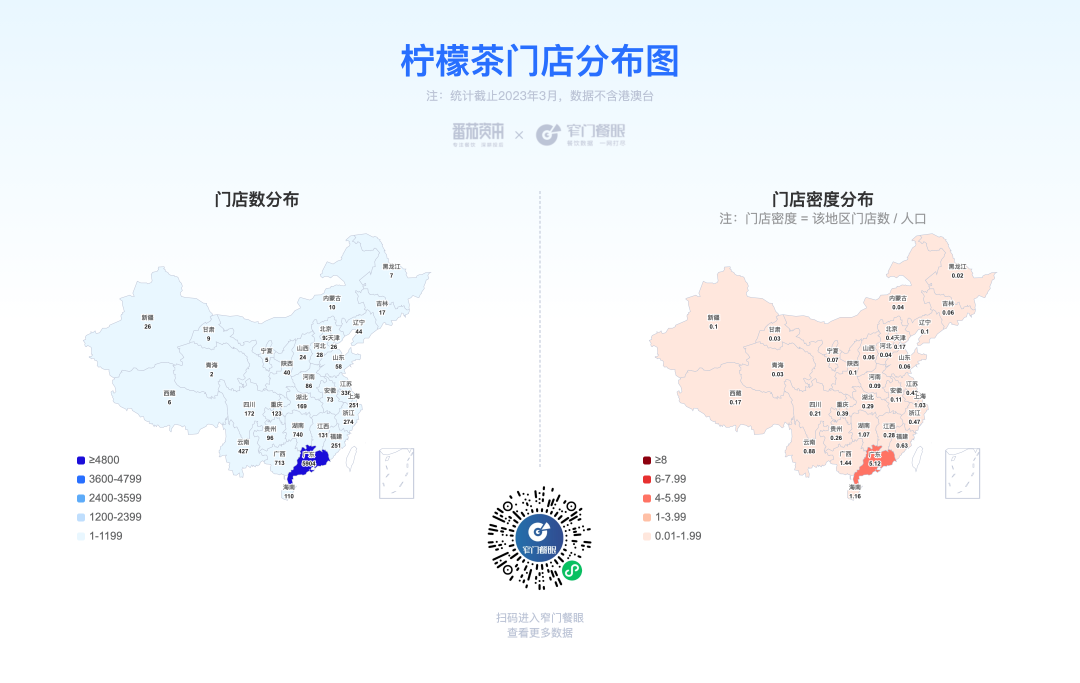

柠檬茶的区域性很强,分布密度最高、分布数量最多基本都是在广东省,占比达57.6%,数量最少、密度最低的是东北三省等天气寒冷的地区。

柠檬茶门店分布图

13、咖啡类

中国咖啡行业市场规模在2022年达到近3700亿。

按产品形态及工艺可为现磨咖啡、速溶咖啡、即饮咖啡主要品类,其中以线下连锁门店业态为主的现磨咖啡占比迅速提升,2021年占比约40%。

咖啡行业市场规模预测及产品结构

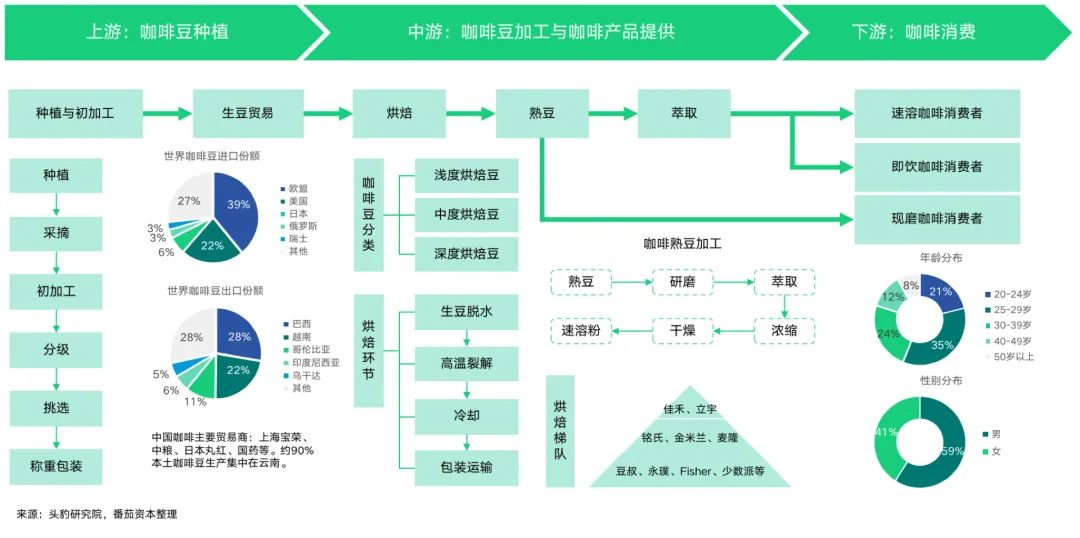

咖啡的产业链分为上游的咖啡豆种植,中游的加工以及下游的消费场景。

咖啡行业产业链

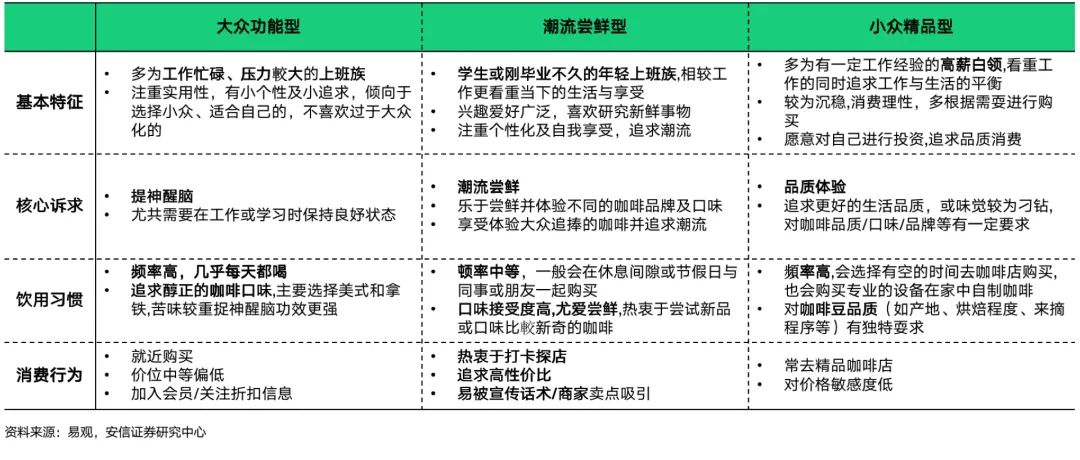

咖啡存在需求分层:

咖啡需求分层

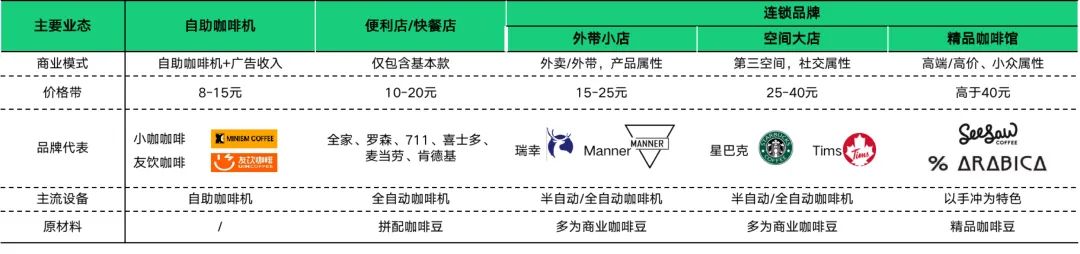

我们把咖啡线下连锁的商业模式分为三类:

(1)重空间体验的:这部分咖啡品牌更强调消费体验的打造,通常会提供更大的门店面积,对于门店装潢布置重视,投入成本高,产品定价也相对高,代表品牌有星巴克、Tims等品牌。

(2)重性价比的:这部分咖啡品牌通常定价较低,运营方面追求高效率,以门店面积更小、单店员工少、自动化程度更高的外带店模式为主,代表品牌有瑞幸、Manner、幸运咖。特别说一下,其实星巴克、瑞幸两者产品的差异较小,差别仅在于是否提供空间上;瑞幸在国外一些店价格其实已经超过星巴克。

(3)重品质的:这类品牌对于产品的品质要求更高,通常以重度咖啡爱好者为主要目标客户群,提供精品咖啡产品,代表品牌有Seesaw、%ARABICA、皮爷咖啡等。

根据不同竞争定位,线下咖啡门店在商业模式、价格带甚至设备工艺、原材料上也有差异,下表是线下咖啡门店业态分类(不含速溶咖啡):

线下咖啡门店业态分类

在设备上主要是咖啡机的差异:

(1)全自动咖啡机:咖啡机是追求效率的产物,使用机器的高温高压加速咖啡的萃取,出品快、标准化程度高,操作人员不需要太多专业培训,出品口味稳定,但无法经咖啡师的技艺调配独特风味。

(2)半自动咖啡机:可进行加温加压萃取,但咖啡师需要手工控制萃取时间和压力,优点是可以控制很多不同的变量,做出不同口味的咖啡,缺点是效率及标准化程度低于全自动咖啡机。一些半自动咖啡机不带有研磨功能,需要额外配置咖啡豆磨豆机。

目前大部分的星巴克门店使用的是星巴克定制研发的瑞士Mastrena全自动咖啡机或者Verismo全自动咖啡机,但在一些核心门店和甄选店(有黑裙咖啡师的门店)也使用意大利的半自动咖啡机La Marzocco。这些为星巴克定制的咖啡机单台价格高达10多万元人民币,且不对外销售。

(3)电动滴滤咖啡机:类似大漏斗里面放置咖啡粉,一次性冲入大量热水进行滴滤,机器价格低,操作简单,咖啡品质主要取决于咖啡豆质量。滴滤工艺仅依靠冲泡和过滤进行萃取,因此萃取浓度低于使用高温高压进行萃取的咖啡机,但不同的冲煮阶段、操作可以让咖啡的风味更有层次,更接近手冲咖啡的风味。

在原材料上主要是咖啡豆的差异,目前星巴克、瑞幸等头部品牌都选用优质的阿拉比卡豆,但因使用量大,多数为商业咖啡豆(依据美国SCAA协会制定百分制评分标准,得分低于80分的咖啡豆为商业咖啡豆,得分80分以上且被全世界咖啡贸易国认可则为精品咖啡豆),麦咖啡选用来自危地马拉、哥伦比亚、埃塞俄比亚、卢旺达四地拼配的咖啡豆,而SeeSaw等精品咖啡多使用精品咖啡豆,部分品牌以使用SOE(单一产区、单一品种)精品咖啡豆为卖点。

中国的咖啡市场在过去5年经历了快速更迭,从星巴克一枝独秀走到百花齐放。

咖啡类在全中国目前的营业中门店数为136609(约13.7万)家,2022~2023年2月新开店数56417(约5.6万)家,关店门店数41322(约4.1万)家。净增15096(约1.5万)家,在疫情影响下咖啡依然保持增长。

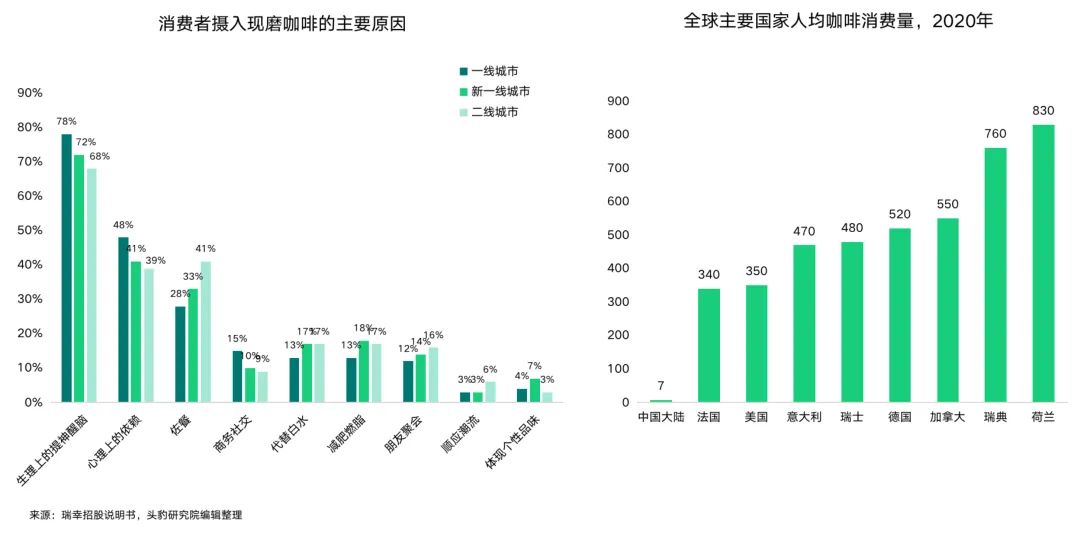

现在消费者消费现磨咖啡的目的从最初的社交场景逐步演变为功能性需求,大多数人已经从心理或生理上产生了对咖啡的依赖,在一线城市有近8成的咖啡消费者是基于提神醒脑的生理功能需求。

另外,对比美日韩,中国咖啡消费未来也仍有上升空间,目前中国大陆每人每年平均消费咖啡杯数仍为个位数水平,而欧美等成熟市场人均消费咖啡杯数达数百杯每年。

消费者摄入现磨咖啡的主要原因及全球主要国家人均咖啡消费量

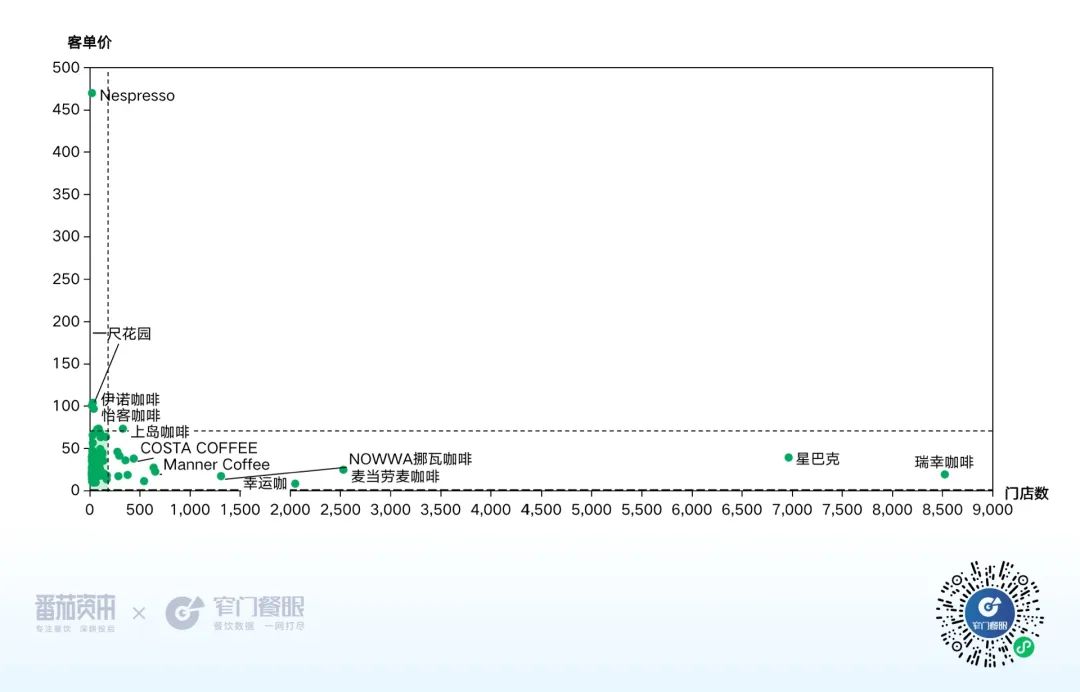

规模排名:“瑞幸咖啡”以现有门店数8521家位于咖啡品类第一;排在第二的“星巴克”现有门店数为6964家;“麦当劳麦咖啡”以2529家门店数位居第三。

根据财报显示,瑞幸咖啡2022年营收为132.93亿元,较2021年的79.65亿元增长66.9%。瑞幸已进入百亿俱乐部,预计也很快进入万店俱乐部。

相比瑞幸,星巴克或将迎来一系列的挑战。

不仅仅面临众多新锐品牌的竞争压力,也面临核心竞争力被逐渐削弱。一线城市主流消费者消费咖啡的理由从社交转向满足刚需,星巴克的第三空间在未来的时间里或将成为星巴克的最大的负担。

在一线城市,优质第三空间不再稀缺,原本的好位置、低租金也陆续到期,续约成本变高,星巴克是否要持续维持第三空间,还是像瑞幸等品牌一样,逐渐去空间化或弱空间化,是即将要面临的战略选择。我们看到星巴克也在尝试“啡快”等新模式,但没有了第三空间的星巴克又是否还是消费者心中的那个星巴克呢?

当然,星巴克在下沉市场,依然有较强的品牌议价能力,租金成本依然很低,而优质供给相对较少,依然还有巨大的发展潜力。

当消费者变得简单直接,空间就不再是刚需,产品才是本质。

用户口碑排名:“Something For”21家以909.4分排名第一,“一尺花园”30家店以888.6分排名第二,“Peet’s Coffee皮爷咖啡”126家门店以885.6分排名第三。

净增长排名:第一名是“瑞幸咖啡”,净增长2968家,门店数达到了8521家;第二名的是蜜雪冰城子品牌“幸运咖”,净增长1714家,门店数达到了2049家;排在第三名的是“麦当劳麦咖啡”,净增长701家门店,门店数达到了2529家。

幸运咖成为蜜雪冰城的第二增长曲线,根据餐眼数据,幸运咖开店数量连年激增,2020年开店57家(关店11家)、2021年开店291家(关店18家)、2022年开店1558家(关店55家),未来潜力非常大。

此外,Manner coffee 开出316家达652家,Tims天好咖啡开出250家达636家,M stand开出176家达294家,Seesaw Coffee开出70家达到137家门店,Peet's Coffee皮爷咖啡开出53家达到126家门店,既有规模又有良好用户评价。%Arabica开出16家达到73家门店。

咖啡品类关店第一名关店536家,属于便利店咖啡品类。

价格带图:头部品牌(规模前92名):门店数超20家,多数低于200,价格带集中于10-50元。

咖啡价格带图

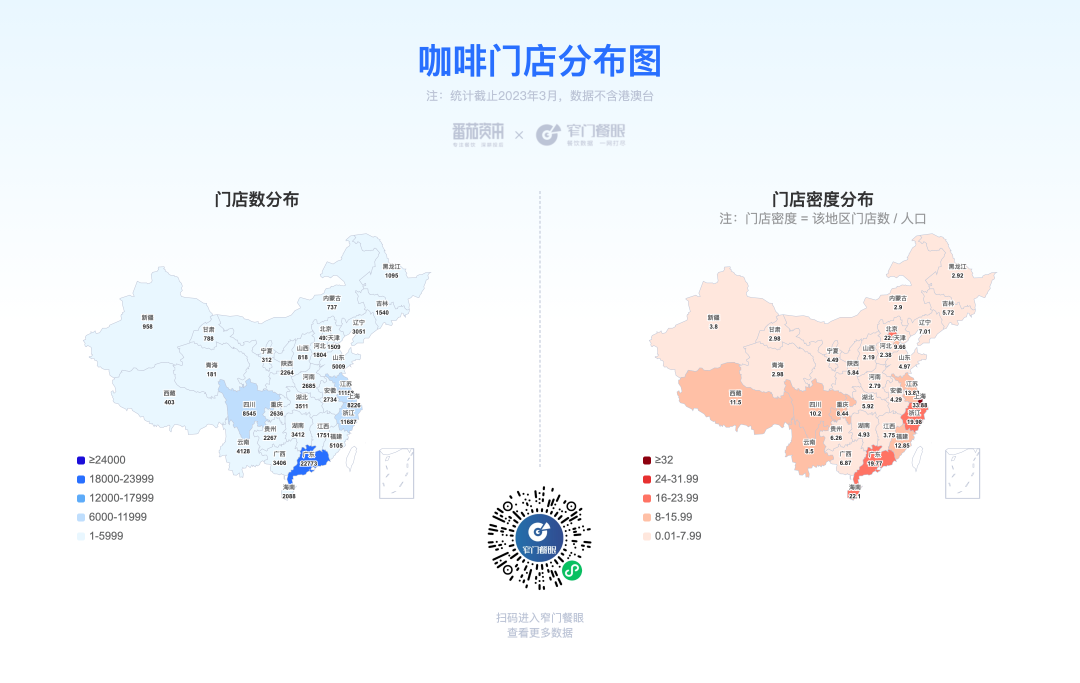

咖啡分布密度最高、分布数量最多基本都是在沿海的上海、浙江、广东,数量最少的地区是宁夏、青海,密度最低的地区是内蒙古、黑龙江,基本都在内陆地区。

咖啡门店分布图

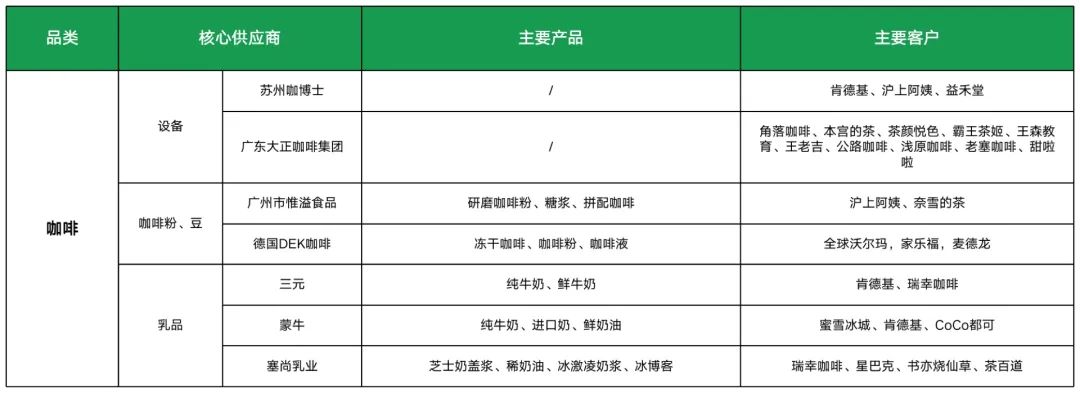

关于咖啡供应链,我们还在研究,明年和大家详细分享。这里主要讲一讲厚乳拿铁、芝士奶盖的供应商塞尚乳业,他们的产品还有厚乳、轻乳、清乳、稀奶油、特色奶酪、冰博克等多条产品线,近两年风靡饮品界的“厚乳”正是塞尚乳业利用膜分离技术在常温下过滤提纯的产品。

塞尚是众多一线茶饮、咖啡品牌背后的核心供应商。

咖啡供应商

大家很难想象,我喝了这么多的咖啡,竟然最后爱上并常喝的是喜茶的美式;可能咖啡专业人士会说我没有品味,就像我要喝茅台红酒一样。

但我选的理由:

1、我信任喜茶品牌;

2、价格真的便宜;

3、真的好喝。

14、酒馆类

酒馆业态具备社交属性,行业长期发展空间较大。中国完备的公共安全体系与配套的基础设施建设为夜经济发展提供了保障。

酒馆业态我们把它大致分为四类:

①高性价比小酒馆,主要提供平价酒饮;

②中高端酒吧,酒饮单价较高,提供部分餐食;

③餐+酒模式,同时提供餐食和酒饮,且餐食在营收中占比较高;

④音乐酒吧,以音乐、演出等体验性消费为主。

特别说一下高性价比小酒馆:

低价小酒馆的主要受众是青年学生,近6成为男性,年龄多分布于18-25岁的非一类大学学生,他们有这样几个人群特点:

口袋没什么钱;

初入社会没人约束,好奇夜生活,而酒是“以前在家不让碰”的东西;

青春好动,需要结识新圈子,小酒馆适合吐槽聊天偶遇;

爱潮爱扎堆,但平时挤在宿舍里,追求有氛围感的公共空间;

夜生活多样性,小酒馆附近最好也有撸串逛街打牌的地方。

基于这样人群的特性,主流小酒馆:

(1)在定价上,要保持在100元以下,让学生能够负担的起;

(2)在空间打造上,首先面积不能太小否则没氛围,也没法做出营收,其次声、光、电、设计、装修都要有氛围感,氛围本身就是产品;

(3)在选址上,需要在好地段,方便坐车去,但基于大面积带来的租金压力又只能是“好地段的差位置”。

以海伦司为例,根据餐眼数据,客单价77.69元,选址以商圈、酒吧街的非一类位置为主,门店多为数百平大店,单店投入均在百万级别,可见小酒馆并不“小”,产品毛利在65-70%,保持较高毛利水平。

酒吧酒馆业态都是低翻台的生意,中高端酒吧可以靠高客单支撑生意。而小酒馆业态则是“低翻台撞上低客单”,只有通过“大面积提高产能+好地段的差位置降低成本”才有可能盈利。没有自然客流的差位置就必须配套极强的营销能力和持续较高的营销获客费用。高运营的挑战这也让小酒馆更适合直营,加盟商很难持续做好,且单一城市门店数必须控制。

小酒馆是一个客户消费生命周期很短的业态,主流消费人群都是学生和刚刚踏入社会的年轻人,他们的黄金消费周期只有1-3年时间,然后消费频次急剧下降,直至彻底不来。

酒馆创业者需要不断的产品(氛围)创新来延长消费者消费生命周期,也需要不断更新了解新一代年轻人的消费趋势,让自己有能力继续匹配新一代年轻消费的体验需要,否则就很容易被淘汰。这和刚需餐饮的顾客一生当中每天都需要消费,两者之间有巨大差异。

海伦司的报表显示2022年收入为15.59亿元,亏损为16.01亿元,两年累亏约18亿。像海伦司这样的低价酒馆,是否能经受住时间考验,是否能逃脱过去小酒馆的这种短红的循环?需要创业者自己寻找答案。

酒馆类在全中国目前的营业中门店数为52457家(约5.2万家),2022~2023年2月新开店数28629家(约2.9万家),关店门店数23156家(约2.3万家),依然净增了5473家。

规模排名:“优布劳精酿啤酒”以现有门店数1238家位于酒馆品类第一;排在第二的“Helens海伦司”门店数为741家;“泰山原浆啤酒”以503家门店数位居第三。

用户口碑排名:“京A Taproom”10家以口碑指数922.2分位居第一名,“COMMUNE”79家以912.2分排名第二,是年轻化平价小酒馆的代表。“破店小酒馆”15家以871.6分位居第三名。

净增长排名:第一名是“优布劳精酿啤酒”,净增长464家,门店数达到了1238家;第二名的是“泰山原浆啤酒”,净增长113家,门店数达到了503家;排在第三名的是“Helens海伦司”,净增长73家门店,门店数达到了741家。

酒馆品类关店第一名关店202家。

价格带图:头部品牌(规模前59名)门店数超10家,多数低于40,价格带集中于40-95元。

阅读3206

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享