没有酒精的啤酒,开始成为年轻人的新选择

深氪新消费 2022年07月23日

中国消费者追求个性化和品质消费,是消费升级的根本原因。

1920年,《沃尔斯特德法案》(Volstead Act)通过,酒在美国成了违禁品。

此后,当地一众酿酒商转型乳制品和苏打水,剩下的则跟着安海斯-布希(Anheuser Busch)和蓝带(Pabst)开始生产酒精度≤0.5%的“拟啤酒”。

这也是最初的无醇啤酒。

BusinessWire统计,2021年全球无醇啤酒市场规模约为160亿美元,预计将在2025年达到232.7亿美元,年复合增长率为8.7%。

国内市场增速醒目。

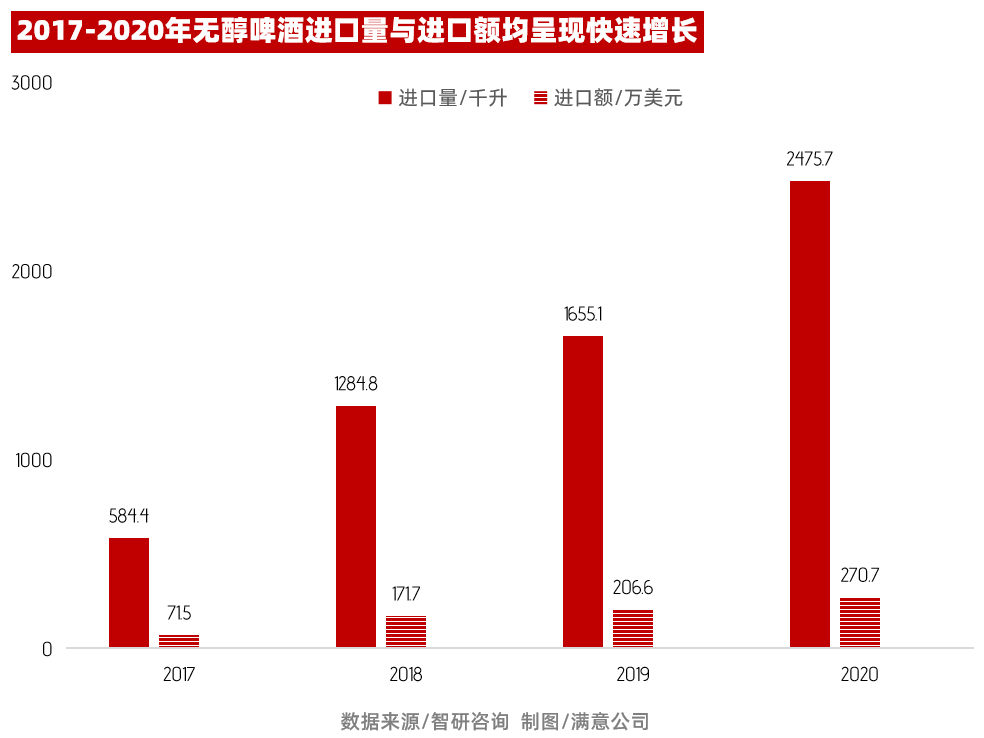

智研咨询数据显示,2017-2020年无醇啤酒进口量从584.4千升增长到2475.7千升,年复合增长率在62%;进口金额从71.5万美元增长到108.7万美元,年复合增长率为56%。

到2021年,京东平台的无醇啤酒成交额同比增长8倍。

抢占无醇赛道看似毫无征兆的爆发式增长,背后其实是贴合了啤酒行业的发展趋势。根据发展成熟的美国啤酒来看,这个行业大致会经历了4个阶段:

①大品牌低端整合垄断

②小品牌精酿诞生发展,大品牌收购兼并

③整体市场高端化提价

④技术发展+健康趋势低醇/无醇化

而有业内人士认为,国内2021年已进入第三阶段,多家啤酒龙头企业都开始推出高端线产品,或对旗下原有产品进行不同程度的价格调整,涨幅多在10%上下。以目前的发展速度,进入到第四阶段就在眼前。

确也如此。

早在2020年,重庆啤酒就推出了无醇啤酒,并成为当年市场反响最好的新品。

到2021年下半年,一向以高酒精度示人的乌苏啤酒,也以一款“乌苏小橙果”宣布进入无醇领域。

雪花针对年轻女性推出了“小啤汽”无醇饮料;

青岛主推的“0.0%无醇啤酒”,在44个国家2395款啤酒的盲选中脱颖而出;

燕京旗下的“无醇白啤”,也在布鲁塞尔啤酒挑战赛获得了一星天禄奖;

……

新锐酒企中,新零拿到数千万投资,十点一刻也完成Pre-A轮。而参与的资本方,包括了高瓴创投、沧澜资本、虎扑体育、腾讯投资等。

此外,软饮品牌也开始推出无醇产品,包括可口可乐、元气森林、农夫山泉、旺旺等品牌都跨界加入。

这个行业愈发热闹。

线下错位增长

无醇啤酒的快速增长,更多来自于新人群的新需求。新零创始人孙晓楠在接受《满意公司》采访时,就列举了4点:

①“去糖化”“低热量”,健身、减脂、控糖成为越来越多年轻人的健康选择;

②酒驾检测与惩罚的力度加大,驾驶员安全意识的提升与饮酒需求的冲突;

③痛风、糖尿病等健康问题趋于年轻化,新一代消费者们对于酒精及糖的摄入开始变得谨慎;

④当“悦己”“她消费”“年轻力”开始成为趋势,酒水与饮料间边界也逐渐模糊化,消费人群扩大。

而面对这样的人群、这样的需求,初创的无醇品牌到底应该怎样渗透?这成为全行业都在思考的问题。

线上,曾被视为新品类、新人群渗透的绝对优势渠道。通过种草、兴趣视频、直播等形式,大量垂直品类的新兴品牌都快速造就出了爆款级销量。

但这在酒水行业有些不适用。老一辈的新酒饮品牌江小白,据称超过80%的销售来自于线下。而大批以线上为主的低度酒品牌,曾被爆出在2021年初复购率低到可以忽略不计。

对于才成立两三年的小品牌,其实很容易陷入两难:线上获客投入回报愈发覆盖不了成本;线下特别是夜场/餐饮渠道亦有传统老牌产品盘踞。

新零的选择是避开对手走中高端渠道,比如盒马。

早从2013年开始,啤酒行业就进入了量减价升的调整期。这意味着消费者喝得少了,但对好产品的需求却更高,且大家更愿意为更好的产品支付溢价。

理论上看,盒马的主流客群很符合这样的画像。他们是80、90后中高端消费群体,新产品、新概念接受程度高,也有意愿为健康埋单。

孙晓楠称,当前新零线下渠道除了盒马这样的商超,还有餐饮、酒吧、CVS便利店等,它们为品牌的营收贡献约90%。

而来自线上销售的10%,大多是用户的二次复购或者基于聚餐、商务宴请等场景的囤货需要。

失去酒精的尴尬

将啤酒弱核心化,无醇其实是件很难的事。

首先是,当下市面上SKU选择达到百万级别,如何切到消费者普遍喜好的那几款,其实需要笨功夫。

依旧拿新零来看,在产品初期研发测试期间,整个公司分为了数个“双人小组”,一个人负责与顾客沟通,一个人负责记录。

他们在上海及周边各地摆地摊,触及各类消费群体,以此观察消费者的选择。最终发现,大部分年轻人喜欢比利时白啤、年轻女性更喜欢皮尔森、经常喝精酿的人则喜欢IPA。

所以我们才看到,新零最初面世的三款产品,便是皮尔森、比利时白啤和浑浊IPA。

其次是,无醇的技术存在一定门槛。

碳酸饮料的弱核心化,其口感主要依靠气泡。即便是弱化了糖的存在,其整体口味上的影响还是很微弱的。毕竟,这些饮料实际上并不是“去除”甜味,而是“替代”甜味。

但无醇啤酒不一样。失去了酒精的啤酒,在整体风味上会大打折扣,且不稳定。这也是目前的行业问题——绝大多数无醇品牌每一批次的产品口感都有不同。

这与供应链有着紧密联系。

包括无醇在内的整个低度酒行业,对于供应链的建设并没有多少笔墨。他们大多选取了爆品制造的网红打法,前端重营销、后端贴牌代工。

但在代工模式下,一些问题会暴露无遗:

比如,大多品牌都采用了少数工厂的存量工艺,这势必会造成同质化竞争问题。

再比如,品牌商与生产商之间存在信息差和话语权博弈,品控难,产品质量问题多。

这里,是无醇啤酒品牌的坎,也是他们脱颖而出的机会点。

无醇啤酒的解法探索

借由国内精酿啤酒的发展历程可鉴,正处于窗口期的无醇啤酒,其品牌竞争同样会经历数年博弈,最终留下成熟品牌。

中国消费者追求个性化和品质消费,是消费升级的根本原因。如何在洗牌中站稳,各个品牌都在往新生代身上靠拢。

同样做青梅酒,古越龙山从十几年前就开始种梅酿酒,出口全世界数十个国家,但真正抢占了国内消费者对于青梅酒认知的却是梅见。

而同样做黄酒,绍兴主打“酿造、口味、原料”三正宗传统黄酒,却因苛刻又高昂的酿造成本困于浙江;隔壁江苏张家港黄酒品牌沙洲优黄,倒是采取类似啤酒的大罐发酵,迎合年轻消费群体的低度口感,成为了“清爽型黄酒”的品类开创者。

逢着传统高度酒遭遇断代危机,无醇啤酒开始被视为啤酒新的利润增长点。毕竟对于年轻人而言,劝两罐无醇啤酒可比什么白酒、黄酒、红酒容易得多。

而对于无醇啤酒究竟该如何从产品、渠道、用户等多个维度梳理增长路径,我们采访了新零创始人孙晓楠,试图通过新零的玩法,去找到一些底层逻辑:

满意公司:无醇作为国内市场一个新兴品类,从0到1肯定存在一些挑战,新零初期是如何去应对的?

孙晓楠:新零从0到1的过程中确实存在不少的困难和挑战。

举个例子,一开始的最大难点在于酒精的从有到无。我们用了近1年时间解决酒精的问题,但发现好喝才是更大的难点。

在花费了大量时间反复修改配方、试饮、改良之后,解决了好喝的问题,但发现更大的难点是每一批次的一致性,这也是绝大多数精酿品牌为什么每一批次的产品口感都有不同。

解决了一致性问题后,更大的挑战在于产品的时间稳定性,也就是出厂6个月、9个月以后的口感和刚生产出来的口感衰减不明显,这正是大厂最擅长的地方,也是需要时间才能发现的,我们又花费了半年多的时间解决了这个终极问题。

满意公司:一个个难题下,其实很多都是大厂擅长的,那么新零为什么能够逐一击破?你们在供应链上做了哪些布局?

孙晓楠:我们的供应链和其他的新酒饮是完全不同的,许多公司采用OEM的方式进行代工,为节省成本粗制滥造、根本没有自己的配方、没有自己的原料供应链、没有自己的品控在现场,有的只是低价格。

新零的合作工厂则是一个代加工工厂,除了水、电由代加工厂提供以外,所有的配方、工艺、设备都是自主知识产权,包括对设备的改造,原材料、罐子、包材的采购也都是我们自己直接对接国内外生产厂商,产地直采。

我们在上海自建研发中心,拥有完整的源头供应链,完善的品控制度流程。

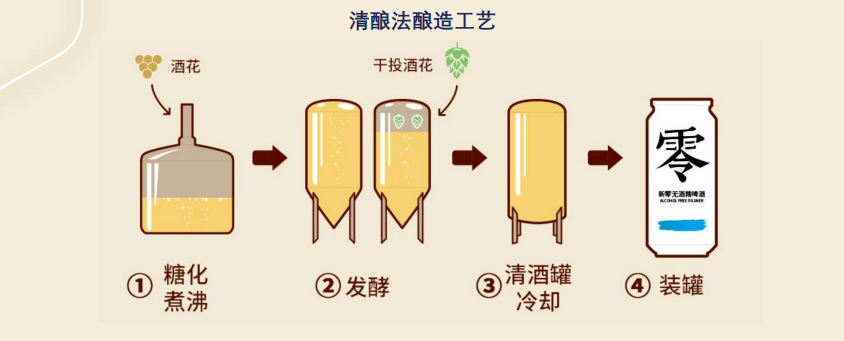

我们对于原材料、独创的酿酒工艺与产品创新研发实力,便是新零产品与品牌的核心壁垒。由中国最年轻的国家级酿酒师历时一年自主研发的清酿法精密发酵黑科技,申请专利20余项,良心酿造出好喝的0酒精、0脂肪、轻卡啤酒。

满意公司:我们相信好产品自己会说话,但在当下的无醇啤酒市场中,各个大厂都相继推出相关产品,新零如何应对这样的竞争?

孙晓楠:从啤酒市场来看,2013年开始整个啤酒的销售量是在下跌的,但是销售额却在上涨。

一个很大的因素就是,消费者喝得更少但是更好,消费者愿意为更好的产品进行溢价支付。

所以这是创新公司的机会,在价格上,我们的优势自然不如大公司,但是消费者认可我们的产品价值、额外的功能价值,这就是我们可以去挑战巨头的一个基础。

我们的创始团队具有近20年国内零售+电商+供应链+餐饮+研发复合经验,具有深刻的行业认知及强执行力。

绝大多数消费品都是始于功能,终于生活的。是否解决了顾客的问题,是否满足顾客的需求,是否可以给顾客带来更好的体验,决定了是不是一款未来的产品。

如今的消费者和20年前不一样了,并不只是因为价钱便宜才去购买一款廉价产品。新零按照之前所说的渠道、心智打法,与各大老品牌进行差异化竞争,正所谓大象踩不死蚂蚁。

而且我们坚信未来一定是属于未来的品牌的,曾经的行业霸主例如诺基亚、柯达、Saab都消失在历史的长河里,被苹果、Tesla等更有时代意义的新品牌所取代。

数据上可以看到,超过65%的消费者在搜索时搜的就是新零啤酒、新零无酒精等品牌关键词,说明新零无酒精啤酒的品牌已经在植入用户心智。

而其他的一些老牌大厂无醇啤酒品牌,消费者搜的更多的还是品类本身,说明这些老品牌无法形成新品类的延伸。

新零无酒精啤酒的目标是要做到品牌即品类。

满意公司:也就是说65%的人已经将新零与无醇啤酒品类挂钩吗?这个过程中,你们是怎样去做心智渗透的?

孙晓楠:我们观察到国内消费者对啤酒有四大需求趋势:

1、“去糖化”“低热量”,健身、减脂、控糖成为越来越多年轻人的健康选择;

2、酒驾检测与惩罚的力度加大,驾驶员安全意识的提升与饮酒需求的冲突;

3、痛风、糖尿病等健康问题趋于年轻化,导致越来越多的人不能摄入酒精及糖;

4、“悦己”“她消费”“年轻力”已成为趋势,酒水与饮料间边界逐渐模糊化,主力消费人群更迭。

新零营销场景和主要消费人群就围绕着上面的四个方向,采取“线上种草,线下种树”的原则。

起初我们的种子用户通过慢慢地发展,开始在一些社交平台上分享我们的产品,下面会有人留言说“没有酒精的啤酒是没有灵魂的”“喝无醇啤酒喝了个寂寞”等,但是马上就会有另一批人留言说“我觉得有意义,因为我现在在哺乳、在备孕、打了疫苗、我吃了头孢”等各种理由。

大家都可以在生活中找到需要这个产品的瞬间。很多时候,往往是用户自己找到了无醇啤酒的消费场景。

发现这个规律以后,我们在线上采取高举高打,连续参加天猫超级品类日作为0糖低卡舰长;京东超品日“快乐与喝醉无关”;小红书、B站、抖音、快手、微博、微信、知乎、豆瓣等年轻人主流社交媒体上持续曝光触达目标消费者,线上占据营销高地,承接打造品牌势能,线下渠道饱和覆盖,产生转化。

但是注意的是要曝光不要爆款,因为爆款死得快。

我们从线上到线下,从设计到陈列都做了很多的摸索和尝试,包括我们的视觉锤,这个巨大的“零”字,会迅速地引起消费者的注意力。

我们经常说“Retail is detail”(零售在于细节),在线下零售端的每一个细节会让品牌与消费场景关联起来。

与其更好,不如不同。传统工业水啤和廉价伪精酿啤酒,满足的是人们最基本的生理需求,无酒精啤酒满足的是人们追求美好生活的更高层次的精神需求。

先发者必然有先发的优势,大脑记不住太多的品牌,每个品类1-2个品牌最多了。

人类现在合法的主流成瘾物质大概有如下几种,尼古丁、酒精、咖啡因、糖。除了咖啡因外,另外三种已经被人们公认为不健康物质。目前尼古丁的解决方案是电子烟、糖的解决方案是代糖,但是酒精还没有人去解决。如果说元气森林解决了糖的问题,那么新零无酒精啤酒就要去解决酒精的问题,谁先解决这个问题,消费者就记得谁,做到品牌即品类,这就是我们未来的目标。

满意公司:心智渗透是否能够反映到了复购数据上?新零有专门的对策去做消费者复购吗?

孙晓楠:目前新零的复购率达到30%。其实作为一个消费品,要把消费者放在最中间。

首先,好喝是第一关键,好产品会自己说话的。与其说是我们选择了产品的口味,其实更多是消费者选择了口味。

为什么这么说呢,在起初我们研发产品的时候,首先我们决定不去做市面上比较多的拉格啤酒,还是以精酿啤酒为主。

在产品初期研发测试过程中,我们出动全体团队,两个人为一个小组,一个人负责与顾客沟通,一个人负责记录,在上海及周边各地摆摊,这就触及到了各种消费群体,来看到底会有怎样的消费结果。

我们发现,可能年轻女性更喜欢皮尔森、更多年轻人喜欢比利时白啤、经常喝精酿的人喜欢IPA,我们最终呈现的产品是消费者用钱来投票出的结果。

第二,从消费者的购买习惯和消费场景来看,下班回家买菜捎带一罐啤酒,或者是聚餐一起买食材买上一箱酒的场景更为常见。

在线下饱和覆盖,通过日常的不断触达用户,可以起到消费者市场教育和潜移默化影响的结果。

而线上的场景则更多是基于已经触达过的用户的二次复购或者基于聚餐、商务宴请等场景的囤货需要。不同的渠道和消费者的购买行为,不同的营销策略和宣传内容也有更针对性的影响力。

第三,我们从后台的大数据中发现,我们的顾客人群有很大一部分的“三高人群”,即高收入、高消费、高素质。

这部分“三高人群”追求的是时尚健康快乐的生活方式。

所以,我们联合了快乐的代表“开心麻花”,通过开心麻花的话剧和新零无酒精啤酒相结合,将新零提倡的健康快乐的生活理念传递出去。目前在北京、广西和福建都有和“开心麻花”的相关合作。

我们也会组织铁粉定期的举行线下的活动,包括露营、飞盘、观剧、读书会等,因为我们知道物以类聚、人以群分,不同的个体分享相同的价值观。重要的不是产品,是情感的共鸣,始于功能,终于生活。

总之,看得见、好入口、好入手。

满意公司:我们第一次入手新零其实是在盒马。在大批新消费都以线上渠道为主时,新零为什么选择线下的盒马?这背后有怎样的底层思考?

孙晓楠:太阳底下无新鲜事,消费者喝得越快,买得就越快,所以我们把渠道按照时间来划分。

划分好了以后要看目标消费者在哪里,我们80%的顾客为年轻消费者,所以年轻消费者在哪个渠道,我们都要想办法进去,要稳步建设立体全方位渠道布局。

但是进入渠道的原则是慢即是快,择优而入,不贪大不冒进,无智名,无勇功。

我们在立足之初选择的是以盒马为主的线下零售业务,直接与客群0距离碰撞。盒马的主流人群对新产品新概念的接受程度最高,愿意尝试新鲜的产品,也愿意为健康买单。

这些用户认可盒马选择的精品产品,对于他们信赖和偏好的产品,也愿意持续复购。同时酒水的产品通过盒马门店线下的推广,让消费者直接感受新零无酒精啤酒,即时回馈给品牌消费者的感受,也为品牌后续的产品迭代和口味更替提供更多的数据洞察。

线上销售不是乱枪打鸟,要通过数据分析,精准投放才有可能在线上几百万的sku中脱颖而出,让消费者看到你。

而线下才是消费者真正用脚投票的渠道,所以新零无酒精啤酒以盒马作为首发渠道,在得到了一部分的数据之后才有的放矢的布局天猫、京东等线上平台,先种树,后种草。

目前我们线下渠道销售贡献率达90%,入驻超1万家CVS/餐饮/酒吧/商超等,提升消费者购买的可获得性。

如之前所说,线上的场景则更多是基于已经触达过的用户的二次复购或者基于聚餐、商务宴请等场景的囤货需要;以及线下还未触达的地区的顾客需求。

如果我们只做线上,那么新零的天花板肯定高不了,如果不能下沉到线下,那注定离消费者太远,我们要成为一个能代表无酒精啤酒品类的品牌,需要走的路还很长。

作者:Gawaine

文章来源:满意公司

阅读45

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

揭秘高校食堂外包生意")

饮品---“土又怎么样”,网红路牌还是卖爆了,上海女老板年销千万")

深氪周刊|笑果被罚、ofo创始人戴威再创业、德尔玛上市、24岁以下青年失业率破20%、白象推香菜泡面、adidas联名拖鞋引争议")